MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A pesar de sus logros multidisciplinarios, la profesión económica ha caído en un nuevo “valle de tristezas”, pues no solo su instrumental macro-financiero no logró anticipar la Gran Recesión (2008-2013), sino que también se siente frustración por lo difícil que ha resultado extrapolar a las masas algunos proyectos micro-fundamentados. Dicho de otra manera, la economía ha estado en las últimas tres décadas de tumbo-en-tumbo en la búsqueda de lecciones relevantes.

La última “joya” a este respecto surge de pensar los “umbrales de deuda pública” adecuados para los diferentes países, según su grado de desarrollo. Así, durante los años noventa hizo carrera la idea de que “todo iba bien” en materia fiscal, siempre y cuando se evitara desbordar 60% en la relación Deuda Pública Bruta Consolidada/PIB. De hecho, dicho umbral de deuda pública fue adoptado en el Acuerdo de Maastritch, con el cual nació la Unión Europea. Sin embargo, ese umbral fue desbordado por el grueso de la Zona Euro (incluyendo Francia, Italia, España, Portugal y Grecia) tras el estallido de la crisis de 2007-2008. Actualmente, el índice de deuda pública de la Zona Euro bordea el 90% del PIB (excluyendo a Alemania).

Reinhart y Rogoff (2010) postularon que superar el umbral de endeudamiento del 90% del PIB generaba una dinámica perversa en el servicio de la deuda y que, por lo tanto, los países (desarrollados y emergentes) harían bien en no sobrepasarlo, a riesgo de entrar a sacrificar los valiosos crecimientos potenciales de sus economías. A pesar de una serie de debates técnicos sobre dichos cálculos, ellos concluyen que el balance primario podría ser insuficiente para estabilizar la deuda pública antes de desbordar dicho 90%.

Pero “la creatividad” de los académicos parece no descansar, pues ahora la “nueva teoría monetaria” postula que las inyecciones de liquidez globales permitirán derrotar las posiciones ortodoxas sobre umbrales responsables de endeudamiento público. Se aduce que la caída en las tasas de interés es más permanente de lo pensado, lo que permitiría que el diferencial entre crecimiento del PIB-real y el costo de la deuda se amplíe en favor de más “espacio fiscal”. Más aún, se llega al extremo de afirmar que habrá “crowding-in” por cuenta de los mayores déficits fiscales, reduciendo el costo del servicio de la deuda pública, en vez del conocido problema del “crowding-out” que drena la inversión privada.

Un corolario de la “heterodoxia monetaria-fiscal” es que deberían entonces reducirse más las tasas de interés de la economía para agrandar el “espacio fiscal”. No obstante, este argumento olvida que los portafolios privados deben rendir no menos del 4% real anual para poder honrar las obligaciones pensionales que el sector público no pudo mantener.

He aquí una gran contradicción histórica, pues durante décadas habíamos pensado que el gran logro de los años ochenta había sido entender que “economías financieramente reprimidas” eran las culpables del bajo crecimiento y de la baja productividad. Y que, por lo tanto, la bondad de los mercados financieros más profundos y con rentabilidades positivas estimulantes del 6% real eran las que permitían asignar mejor los recursos. De hecho, así fue como se construyó buena parte de la infraestructura de Asia.

En cualquier caso, las calificadoras de riesgo que monitorean América Latina están muy lejos de comprar estas teorías “heterodoxas monetarias-fiscales”. Por el contrario, acaban de anunciar que el año 2019 luce exigente para toda la región.

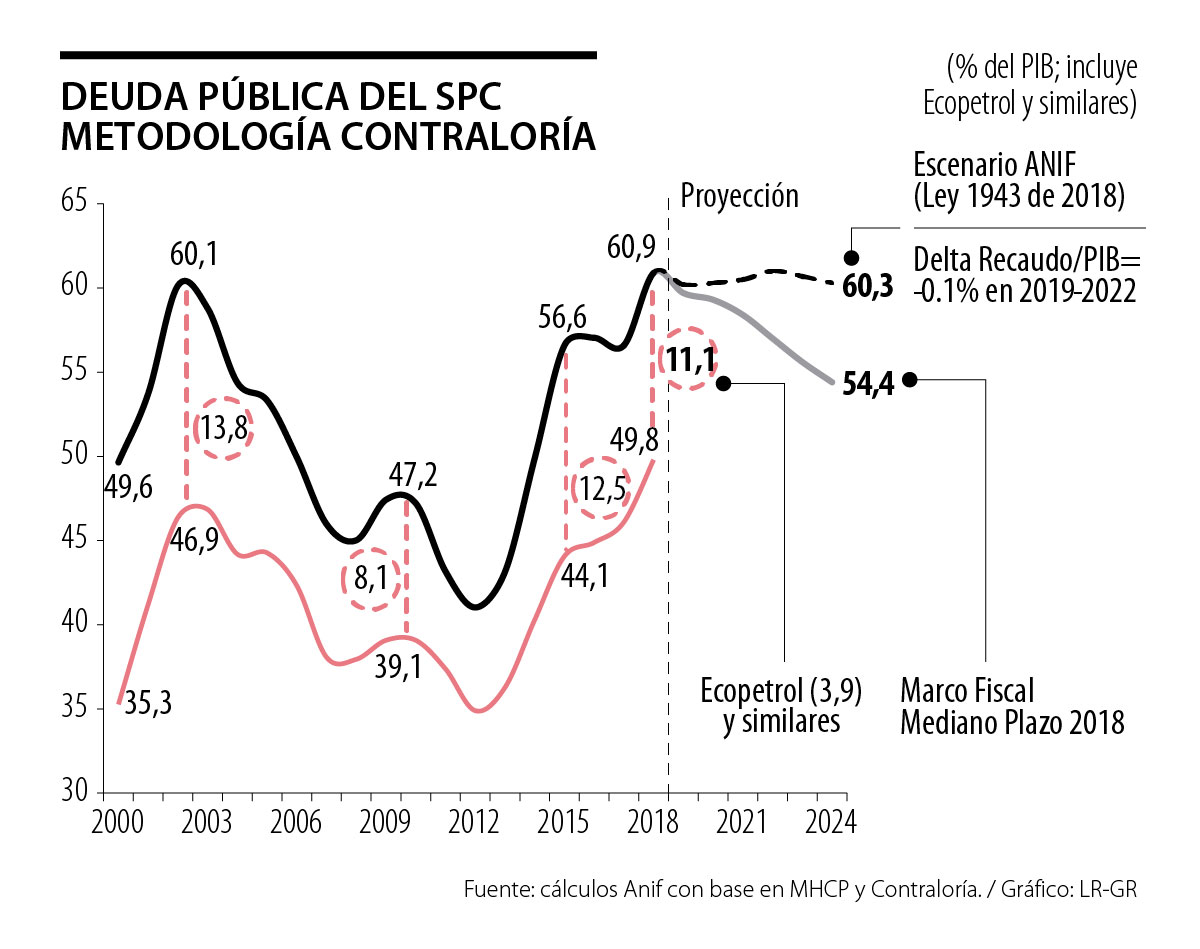

Colombia no será la excepción, pues si bien la Ley 1943 de 2018 permitirá allegar +0.7% del PIB en recaudo tributario para 2019, ello no será suficiente para que en el próximo cuatrienio la deuda consolidada vuelva a contenerse dentro del 60% límite de Maastritch que, estimamos, habría sido desbordado en 2018 como consecuencia del incremento en un 3.2% del PIB en la Deuda Bruta del Gobierno Central entre un año y otro.

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

{kind=link}