MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Banco de la República (BR) está experimentando uno de los ciclos de política monetaria más estables de la última década, tras mantener su tasa repo en 4.25% por más de quince meses. Sin embargo, Anif ha venido explicando que el mecanismo de transmisión crediticia para los hogares luce algo entrabado por cuenta de las prácticas que han permitido: i) extender su horizonte de endeudamiento de 2 hacia 5 años; y ii) altas contrataciones a tasas de interés fijas (en un 90%). Bajo estas circunstancias, los beneficios de menores costos financieros, resultantes de los recortes de -350pb en la tasa repo durante 2017-2018, no vendrán a aliviar la demanda agregada de esos hogares durante 2019-2020.

Para evitar esta tendencia de alargamiento de plazos y exposición a altas tasas de interés (ancladas en el pasado), la Superfinanciera había expedido reglamentación que castiga con mayores provisiones las exposiciones a más de 7 años (circular externa 047 del año 2016). Sin embargo, al observarse que este tipo de prácticas prevalecen en momentos de escalamiento de desempleo (+1.1pp en lo corrido del año), seguramente ha llegado el momento de afinar aún más esta regulación para disuadir tal extensión de plazos.

En cambio, la transmisión crediticia en la cartera corporativa (55% del total) viene siendo fluida al observarse plazos promedios de solo 2 años y el 90% de esos desembolsos a tasas variables (atadas al IBR, DTF o la inflación). Así, la tasa de interés en los créditos comerciales ha caído en cerca de 380pb (superando la reducción de la tasa repo).

No obstante, se tiene una gran paradoja crediticia: mientras la cartera corporativa ha completado casi 3 años en terreno de contracción en términos reales (aun con buena transmisión crediticia en reducción de tasas de interés), la cartera de consumo ha continuado expandiéndose a ritmos del 7% real (a pesar de tenerse baja transmisión crediticia en beneficio de las tasas de interés y sin que ello tenga como contrapartida un buen comportamiento del sector real-laboral). Esta paradoja evidencia que algo no anda bien en el calce entre las condiciones financieras favorables (en el sector corporativo) y la expansión de la cartera (ocurriendo en cabeza de los hogares), lo cual requiere atención por parte del BR y de la Superfinanciera.

El otro elemento que debe analizarse con cuidado es la consolidación del IBR como guía de los mercados crediticios y de capitales hacia el mediano plazo. Recordemos que el IBR tiene la ventaja de ser un mejor indicador del “costo” del fondeo en el mercado monetario, ya que los bancos ofrecen y toman dinero a las tasas de interés que se forman en el mercado (ver Comentario Económico del Día 30 de julio de 2018).

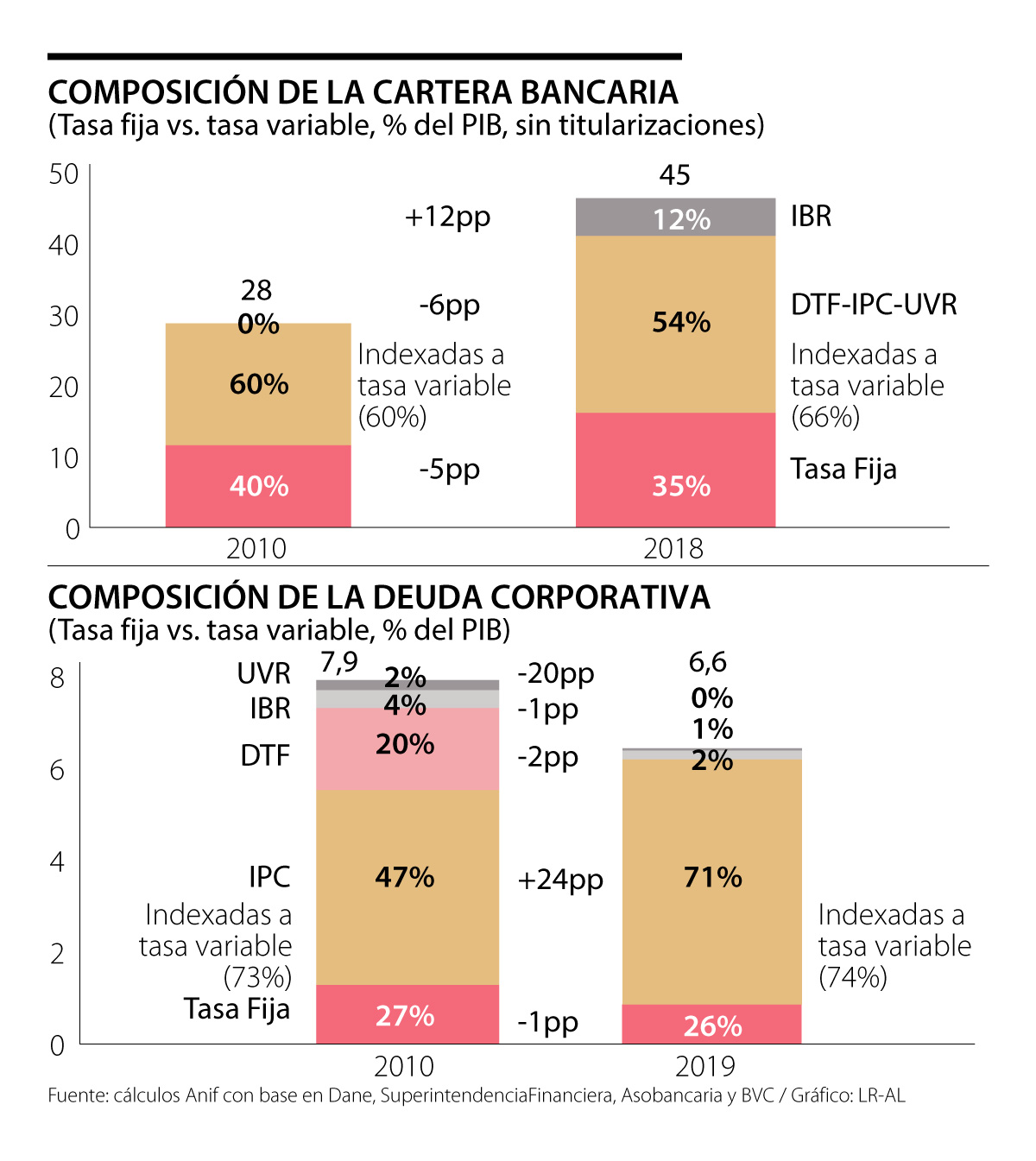

En lo referente a la cartera bancaria indexada al IBR, esta ha venido creciendo a tasas promedio del 48% anual entre 2015-2018. Sin embargo, la participación de la deuda indexada al IBR en el total de la cartera (sin titularizaciones) tan solo alcanza niveles del 12%. Si bien este es un avance frente a los niveles nulos que se tenían en 2010, aún se tiene que la preferencia es por atar esas tasas flotantes en un 54% a la DTF-IPC-UVR. To- davía se tiene un 35% de la cartera pactada a tasa fija, ver gráfico 1.

Aun si lo hogares prefirieren pactar sus créditos originales a tasa fija, siempre existe la opción de recurrir al mercado de swaps-IBR, de tal manera que se puede hacer la conversión a tasa flotante cuando se estime conveniente. Este sería un canal que agilizaría la velocidad de transmisión de la política monetaria hacia la crediticia (ver Enfoque No. 93 de septiembre de 2017).

En el frente de deuda corporativa, las colocaciones indexadas al IBR llegaron a un tope del 27% en 2011. Sin embargo, estas han mostrado alta volatilidad: 2% en 2012; 17%-20% entre 2013-2014; y 5% entre 2015-2017. Solo en 2018 se ha vuelto a ver un repunte por bonos indexados al IBR, llegan- do a un 15%. Pero claramente el balance a nivel del stock no ha sido favorable para el IBR, pues su participación ha descendido del 5% en 2010 a solo un 2% en 2018, ver gráfico 2. Así, la preferencia por indexación en el mercado de capitales se ha inclinado a favor del IPC, elevándose del 54% al 71% durante la última década.

Para acelerar el tránsito hacia el IBR se requiere:

i) tomar conciencia de que los diferenciales frente a la repo son más predecibles y rápidos, lo cual permite una mejor transmisión de la postura monetaria; ii) continuar extendiendo su curva, lo cual contribuiría al desarrollo de referentes de valoración y penetración del mercado de derivados (tipo OIS-IBR); y iii) preservar elevados estándares de transparencia y credibilidad, amparados en su Comité Rector; esto con el fin de evitar posibles Manipulaciones (ver Comentario Económico del Día 26 de septiembre de 2018).

Hay algunos pichones del oficio que aprovechan insignificantes pifias para armar un taller. La metodología del ataque suele ser en contra de la persona. Ad hominem le llaman los expertos a esta falacia argumentativa

España es el quinto mercado de café en Europa, con una participación de 8,1% de un mercado continental que en 2025 alcanzó los 45.000 millones de euros. El café representa 2% de todo el mercado de alimentación y bebidas del país

{kind=link}