MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La discusión conceptual de las implicaciones macroeconómicas del mundo Fintech nos había llevado a concluir que todos esos avances tecnológicos están ocurriendo a velocidades aceleradas, profundizando el llamado capitalismo “sin capital”. Allí la inversión en bienes-servicios intangibles (por excelencia aquellos relacionados con tecnología y comunicaciones) está sobrepasando en importancia la inversión tradicional (infraestructura, maquinaria y similares).

Todo ello tiene profundas implicaciones macroeconómicas en los frentes de: i) contabilidad de cuentas nacionales y medición-lectura prospectiva de productividad y ciclo económico (dada la dificultad de medición de dichos intangibles), ver Haskel y Westlake, 2017; ii) laborales y de distribución del ingreso, con acelerada destrucción de los trabajos tradicionales de la clase media, dada la retroalimentación de una rápida tendencia de robotización y requerimientos de capital humano altamente especializado; y iii) mayor concentración empresarial (monopolios), donde las grandes plataformas tecnológicas se benefician de la inexorable lógica de la economía de redes y la escalabilidad de dichos activos intangibles para asegurar rentas monopólicas (el fenómeno del Winner Takes All).

Dicha concentración es particularmente evidente en los casos de Amazon (el cual explica cerca del 40% de las ventas en línea), Google (90% del mercado de buscadores) y Facebook (con la mayor red de datos individuales, rondando los 2.000 millones de usuarios activos). Todos ellos están compitiendo por “el mismo mercado”, donde a través del esquema de servicios aparentemente gratis, usuarios terminan pagando con la “misma moneda” de sus datos personales.

Nótese cómo este fenómeno data-driven complica la regulación antimonopólica tradicional, pues allí no aplica el viejo argumento de “excedente del consumidor” que pueda apoyarse en potenciales controles de precios.

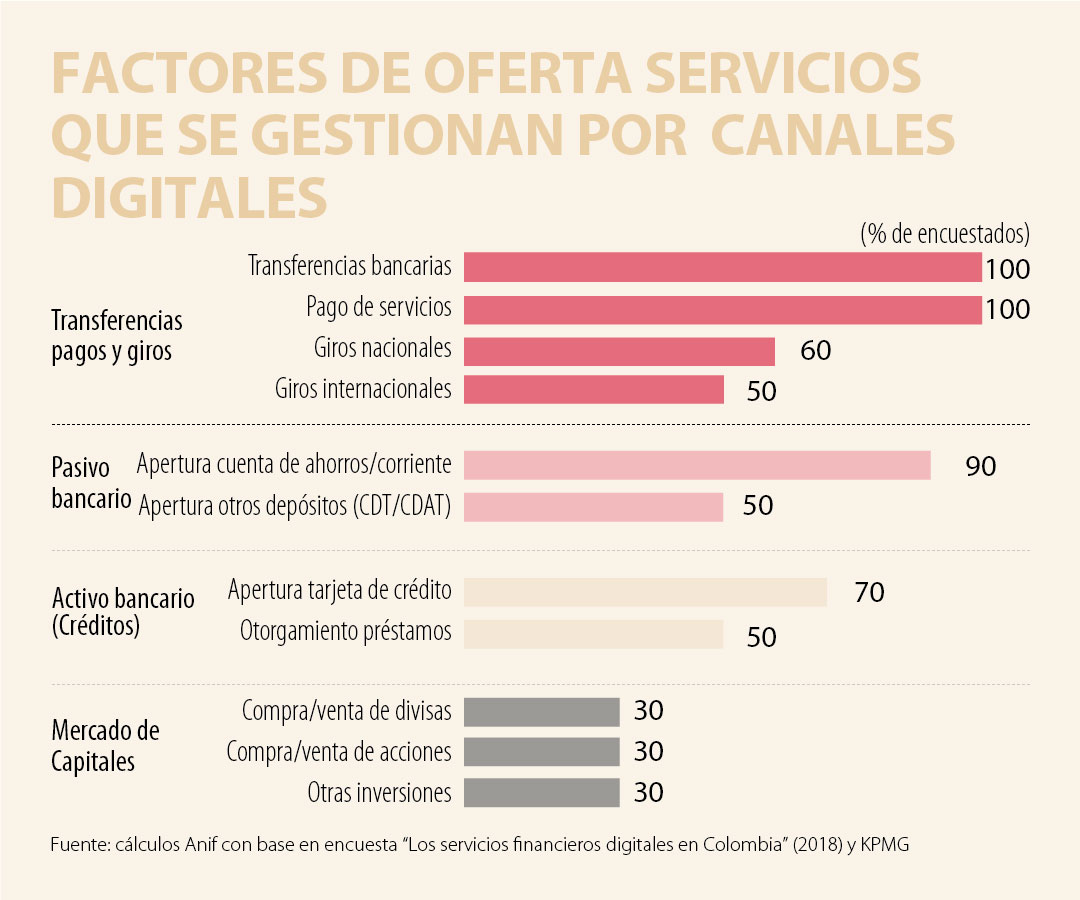

Resultados de la encuesta piloto para Colombia sobre banca digital-Fintech

En esta prueba piloto participaron 10 bancos, los cuales explican cerca de 85% de los activos bancarios de Colombia. Allí se contó con la participación de cuatro “bancos grandes” y 3 bancos extranjeros.

Elementos de oferta

El gráfico 1 muestra los servicios que actualmente estos bancos están en capacidad de gestionar completamente por internet. Como era de esperar, ese grado de oferta digital resulta elevado en lo referente a pagos-transferencias locales (100% de la muestra), pero con tendencias decrecientes en giros nacionales (60%) o internacionales (50%). Esta oferta digital continúa decreciendo al pasar del lado pasivo hacia el activo bancario, finalizando con las menores penetraciones digitales en las transacciones referidas al mercado de capitales.

Por ejemplo, en lo referente al pasivo bancario, nos sorprendió favorablemente que 90% de los bancos dijera que están en capacidad de abrir cuentas de ahorro totalmente por internet (incluso superando 80% observado en España). A este respecto, vale la pena explorar a futuro cómo han influido diversos factores en este tipo de respuestas en Colombia: i) potenciales ruidos estadísticos provenientes de aperturas de cuentas simplificadas; o ii) respuestas afirmativas refiriéndose a “la mayoría de trámites requeridos”.

Nótese cómo dicha disponibilidad digital desciende rápidamente hacia solo 50% de la muestra cuando se habla de otros depósitos (CDTs-CDATs).

Por el lado del activo bancario, Colombia también figura con elevadas cifras de respuesta online en el caso de tarjetas de crédito. En cambio, en el caso de préstamos totalmente digitales, Colombia figura algo rezagada con un 50% vs. 80% en España. En este caso detectamos que han primado las respuestas referidas a la modalidad de consumo. En el caso de los préstamos hipotecarios se mencionó que la disponibilidad online se hacía más compleja por todo lo referido a plazos-montos-garantías. Finalmente, esta encuesta encontró bajas ofertas electrónicas de solo un 30% en transacciones referidas al mercado de capitales: compra-venta de divisas (30%), acciones (30%) y fondos de inversión (30%), arrojando un rezago frente a 80% observado en España.

También indagamos sobre el grado de innovación a través de los presupuestos bancarios asignados al sector de tecnología-innovación. Se observa cómo un 30% de bancos en Colombia asig- na elevadas porciones (superiores a 20%) al área de tecnología-innovación (superando 15% observado en España).

Transformación digital

Hemos visto cómo el Fintech está introduciendo una revolución disruptiva en el negocio bancario tradicional a nivel global, pero a diferentes velocidades. ¿Cuál es el grado de disrupción que perciben los bancos en Colombia derivado de dicha amenaza Fintech? Al preguntarles explícitamente sobre este factor, sorpresivamente cerca de 40% de las entidades encuestadas le asigna un grado de disrupción baja a la transformación digital en la Colombia del período 2017-2018. En cambio, otro 30% le asigna un grado de disrupción media y otro 30% un grado de alta disrupción, concluyendo que la percepción de este fenómeno arroja una distribución bastante dispersa.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

No nos esperancemos en que el país cambiará por sí solo, ni creamos que el cambio será de la noche a la mañana. Aguardarse en utopías no es acertado

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

{kind=link}