MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante 2017, la abundante liquidez que aún proveen los principales bancos centrales continuó inflando la evidente burbuja en la renta variable a nivel mundial. Por ejemplo, el índice MSCI-EM, asociado al mundo emergente, arrojó ganancias de +23,8% anual a diciembre de 2017 (vs. -1% en 2016).

Por su parte, el Msci-DM, referido a los desarrollados, tuvo generosas valorizaciones de 17,3% anual (vs. 0,4% en 2016).

Más recientemente, las expectativas de rebrotes inflacionarios en los países desarrollados han propiciado drásticos correctivos en dichas burbujas de renta variable.

Por ejemplo, el S&P500 completa desvalorizaciones cercanas a 10% desde sus picos de inicios de 2018, dadas las expectativas de incrementos de 75-100pb en la tasa repo del Fed.

Además, las expectativas de inflación se han visto reforzadas por los incrementos salariales de 1% real y los innecesarios impulsos fiscales de la Administración Trump (ver The Economist febrero 8, 2018, “Souped up growth”: America’s extraordinary economic gamble).

Colombia también se ha visto afectada. Si bien el Colcap registró una valorización de 12% durante 2017, inclusive superior frente a nuestro pronóstico optimista de un 10%, sus niveles de 1.514 todavía están -6% por debajo del valor-nominal de 2013 (antes del fin del auge minero-energético). Esto implica una pérdida real en valorización de -23% en dicho acumulado 2013-2017.

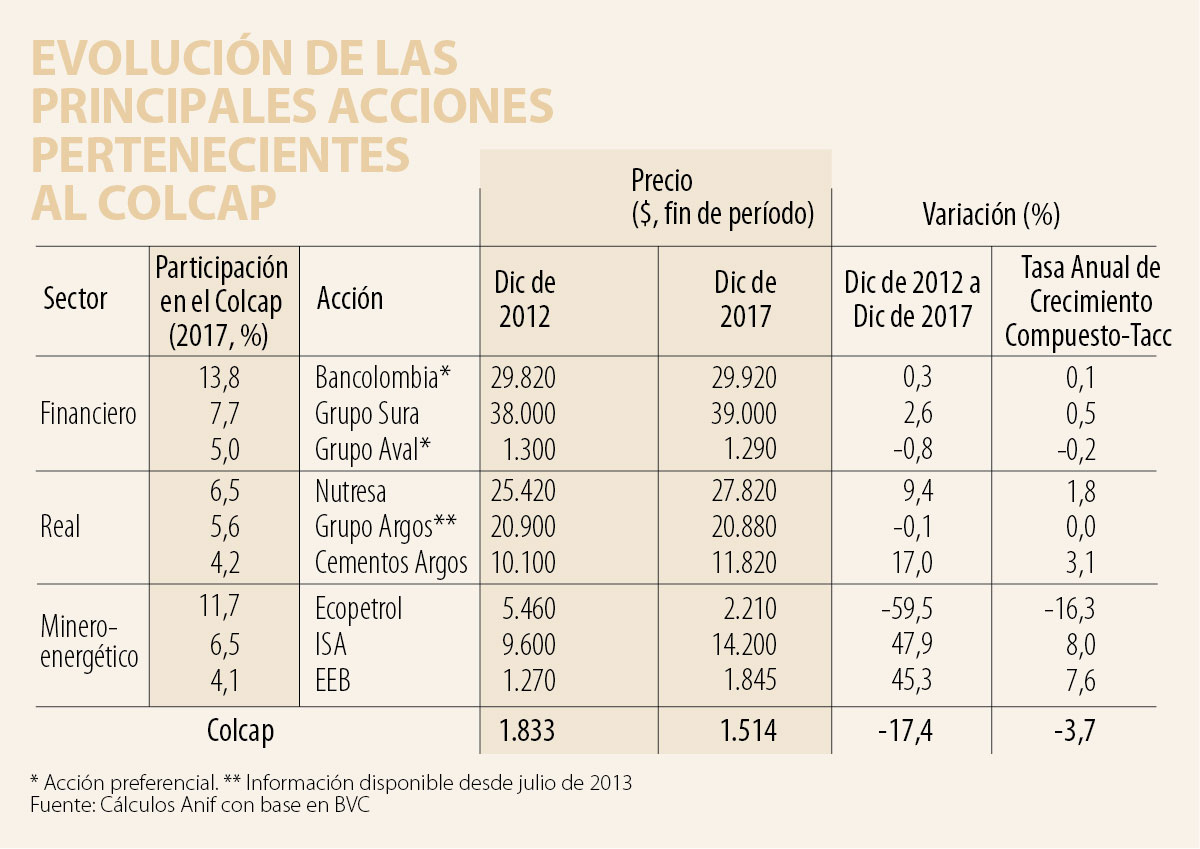

A pesar de dichas valorizaciones de 2017, a nivel sectorial se tienen resultados mixtos sobre las acciones más representativas (ver cuadro adjunto, cubriendo 65% del índice al corte del tercer trimestre de 2017). Aquí cabe resaltar los siguientes resultados del Colcap durante 2017.

• Sector financiero: La acción-preferencial del Grupo Sura aumentó 2,6% durante el período 2012-2017, implicando una ganancia de 0,5% promedio anual (Tasa Anual de Crecimiento Compuesta-Tacc), mientras que la acción preferencial de Bancolombia lo hizo en 0,3% (0,1%). En contraste, la acción preferencial del Grupo Aval cayó -0,8% en el período de referencia (-0,2% promedio anual).

• Sector real: Durante 2012-2017, Cementos Argos se valorizó 17% (equivalente a 3,1% promedio anual) y Nutresa creció 9,4% (1,8%). entre tanto, el Grupo Argos se desvalorizó -0,1% en dicho período (0% promedio anual).

• Sector minero-energético: entre 2012 y 2017, Ecopetrol perdió -59,5% de su valor (equivalente al -16,3% promedio anual).

Por el contrario, ISA se valorizó un 47,9% (8% promedio anual) en el mismo período y EEB ganó un 45,3% (7,6%).

Ahora bien, esa recuperación del Colcap durante 2017 también reflejó el repunte de las firmas minero-energéticas, gracias al recorte de sus gastos operativos y a la recuperación del precio del petróleo al pasar de un promedio de US$44/barril a US$54/barril-Brent durante 2016-2017.

Así, las utilidades de las firmas listadas en el Colcap aumentaron +7,1% anual durante enero-septiembre de 2017 (aunque en términos-relativos este efecto ya venía del año anterior a ritmos del +18,7% anual).

En el caso del sector minero-energético, sus utilidades también continuaron repuntando a ritmos del 32,4% anual, superando las utilidades de empresas del sector real (+1,3% en 2017 vs. -83,2% en 2016).

En este último caso jugó el buen desempeño de empresas asociadas a la infraestructura y del sector-retail (donde los efectos estadísticos favorables de apuestas-tempranas del Éxito en Brasil-Argentina contrarrestaron el efecto negativo del estancamiento en el PIB-real del comercio).

En cambio, las utilidades del sector-financiero decrecieron a -29% anual durante enero-septiembre de 2017 (vs. +45,8% en 2016), dadas las mayores provisiones-castigos derivados de la tensión-crediticia propia de la fase de desaceleración-económica.

Allí la calidad de la cartera-crediticia se ha deteriorado hasta llegar al actual 4,5% (vs. 3,4% un año atrás), rondando casi 9% al añadir los castigos que motu-proprio hace el sector financiero (no muy diferente del pico que se tuvo en la crisis de Lehman en 2008-2009).

Todo lo anterior resalta la persistente dependencia-sectorial del mercado de capitales colombiano, excesivamente recargado en el minero-energético.

Por ejemplo, excluyendo a Ecopetrol (+85% anual), las ganancias de las empresas del Colcap se contrajeron a -13,7% anual entre enero-septiembre de 2017 (vs. +7% del total del Colcap y el +30,9% en el mismo período de 2016).

Ahora bien, durante 2018, dichas utilidades-empresariales probablemente continuarán con efectos favorables por cuenta de: i) el mayor impulso al sector minero-energético, donde descontamos repuntes en el precio del petróleo-Brent hacia niveles promedio de US$60/barril (vs. los US$54/barril de 2017); ii) la reducción de 40% hacia 37% en el Imporrenta empresarial, según Ley 1819 de 2016; y iii) el efecto estadístico favorable en las utilidades del sector-financiero (después de las contracciones de 2017).

Con este telón de fondo, ¿qué esperamos para el Colcap en 2018? Anif pronostica un escenario base de valorización del Colcap cercana a 9%, llegando a 1.643 puntos al cierre del año.

Ello supone una reversión a la media en la Relación Precio Ganancia (RPG) en 5 años y expansiones en las utilidades de 5%, ver Comentario Económico del Día febrero 8 de 2018.

Bajo un escenario más optimista, la valorización sería de 11% (1.681 puntos), suponiendo los mismos 5 años de reversión a la media en el RPG, pero crecimientos de las utilidades del orden del 11%.

Ello implicaría una ganancia acumulada alrededor de +40% durante 2016-2018, prácticamente compensando las pérdidas de 2013-2015.

Algunos candidatos han manifestado que les ha ido mal en las alianzas: Lo que está en juego en 2026 no es la suerte de un candidato, es la estabilidad institucional y económica del país

El reloj tecnológico avanza más rápido que la normativa, y la competitividad del país dependerá de las instituciones que asuman con visión la transformación digital, y no como un conjunto de herramientas aisladas, sino como un nuevo modo de producir conocimiento, formar ciudadanos y servir a la sociedad

Por eso, el Estado, teniendo en cuenta las realidades sociales y económicas y haciendo un balance adecuado, debería regular de alguna forma y distribuir las cargas entre las plataformas digitales y los prestadores de los servicios

")

{kind=link}