MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La inflación en los Estados Unidos se perfila hacia 4% al cierre de 2021 y con lecturas que llegarían a 4,7% anual durante este segundo semestre. La inflación subyacente se estaría acelerando del 1,4% hacia 3% a lo largo del este año. Todo esto hace evidente que la combinación de elevados estímulos monetarios y fiscales están logrando revitalizar la demanda agregada.

En efecto, el rebote económico en los Estados Unidos sería de -3,5% en 2020 hacia 7% en 2021, mientras que la tasa de desempleo caería de 8% a 5% a lo largo de este año. La reflación en los Estados Unidos tiene varios elementos. Por el lado de la demanda están el mayor consumo (reprimido durante la pandemia del 2020) y las alzas salariales (promediando 3,5% anual, equivalentes a ganancias en productividad del +2% anual). Y, por el lado de inflación de costos, se tiene el encarecimiento de los commodities, incluyendo alzas en el precio del petróleo de US$45 barril-Brent a US$65 en promedio anual durante 2020-2021. También se ha disparado el precio del cobre y se tienen atascos en la provisión de los chips-electrónicos, así como alzas pronunciadas en los fletes inter-oceánicos.

Para distinguir presiones momentáneas (reflación) de persistentes (inflación) es vital analizar el mercado laboral de los Estados Unidos. Se pronostica que el marchitamiento de los apoyos fiscales a la nómina inducirán mayores ofertas laborales en sectores de baja capacitación. También ayudará el haber postergado la ley federal que elevaba el salario mínimo a US$12-15/hora, duplicándolo respecto de 2010.

Tres fuerzas determinarán la dinámica de ese mercado laboral: i) la mayor demanda en hotelería, aviación y entretenimiento del 2022 en adelante; ii) la presión salarial en áreas de talento digital y científico; y iii) la retracción en oferta laboral en población +50 años, llegando a representar 2% de la PEA. De este balance saldrá la trayectoria salarial y su efecto sobre la demanda agregada del 2022.

No obstante, tras su reunión de junio, la Fed acaba de señalar que mantendría su tasa repo estable en 0,25% durante 2021-2022 y tan solo se esperan “mouth-interventions” relacionadas con reducciones graduales en sus inyecciones de US$120.000 millones/día. Pero importantes porciones del mercado creen que la postura Fed continuará endureciéndose y no descartan que se anticipen alzas de la repo para finales del 2022. Mucho dependerá de la magnitud del paquete pro-inversión en infraestructura actualmente en discusión en el Congreso.

En América Latina también se han tenido señales de reflación y, en varios casos, de aceleración inflacionaria hacia el 2022. Esto dependerá de: i) la dimensión del rebote en el PIB-real; ii) la brecha del mercado laboral; y iii) las acciones que tomen los bancos centrales. El caso más preocupante es el del Brasil, pues frente a su meta de inflación de 3,5% ya se tienen lecturas de 5,5% anual y se cree que llegará a 6% al cierre del 2021. Esto a pesar de eventualmente elevarse su tasa repo de 3,5% hacia 6,5% durante 2020-2021 (+350 pbs). También preocupa el caso de México, con perspectivas inflacionarias a 5% anual en 2021 y recientes cambios institucionales que han sembrado dudas sobre su lucha anti-inflacionaria. Allí se había reducido su tasa repo en -135 pbs, llevándola a 4%, pero ahora se percibe que México requiere elevarla nuevamente a 4,5% antes del cierre del año.

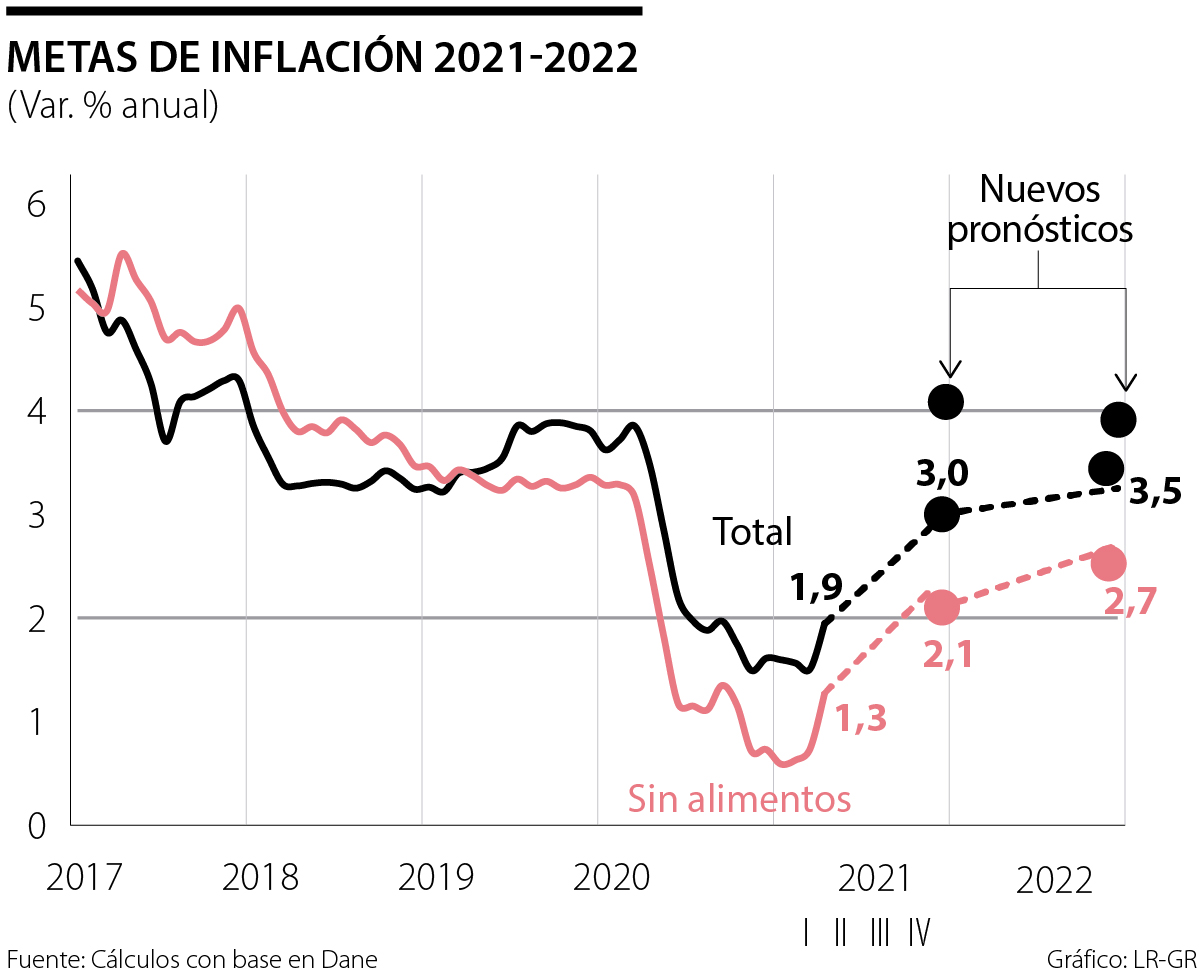

En el caso de Colombia es válido plantear, por el momento, que se trata de una reflación que podría llevarla a 4% al cierre del 2021, pero donde la inflación subyacente todavía luce controlada a 2%. El rebote económico podría llevar el PIB-real a crecer entre 5%-6% en 2021, pero dejándonos todavía en niveles inferiores al valor observado en 2019, luego no se tienen señales de recalentamiento de ningún tipo. De hecho, la tasa de desempleo total continuaría promediando un 14% y la de los jóvenes 24%. Las protestas de abril-mayo han hecho gran mella en la actividad económica. El escalamiento en la inflación de alimentos, de 4% anual en abril hacia casi 10% en mayo de 2021, obedeció a bloqueos generalizados en puertos y vías que solo comenzaron a ceder en junio.

En cualquier caso, el Banco de la República (BR) tendrá que estar muy atento a señales de persistencia inflacionaria. En Colombia, las presiones inflacionarias emanan de los mayores costos, alimentados por una devaluación promediando 5% anual y con transmisión de costos energéticos (antes comentados). Con una inflación subyacente perfilándose hacia 3,5% y una repo-real negativa en -1,75%, el BR tendrá que elevar su tasa repo-nominal en cerca de +50 pbs, llevándola al 2,25% antes de finalizar este año, tal como lo preveíamos desde noviembre del año anterior (ver Clavijo, 2020, “Política Monetaria...” Cede-Uniandes).

Ello anclaría nuevamente las expectativas y, de paso, ayudaría a mantener los flujos de capital en momentos en que se tiene alta incertidumbre sobre si la Administración Duque logrará pasar en el Congreso una reforma tributaria que, al menos, eleve el recaudo en 0,7% del PIB de cara al turbulento año electoral del 2022. Al igual que en los casos de Brasil y México, en Colombia nuestro BR tiene que enfrentar la alta dependencia fiscal con la consolidación de la estrategia de inflación-objetivo.

Porque, al final, el verdadero salto no es pasar de primera a segunda o tercera generación. Es convertirse en una institución capaz de renovarse sin perder aquello que hizo que las personas confiaran en ella desde el comienzo

La infraestructura, el transporte y la logística no son sectores más entre los muchos que componen la economía colombiana

La infraestructura exige tiempo, conocimiento técnico y enormes esfuerzos de coordinación que muchas veces pasan desapercibidos para el ciudadano

{kind=link}