MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Juan Sebastián Joya y Carlos Camelo

Tras el segundo ciclo expansivo más prolongado de la posguerra, se pronostica que Estados Unidos podría entrar en una fase recesiva durante 2019-2020. De allí que el Fed hubiera optado por recortar su tasa repo en 25 puntos básicos (pb) recientemente y exista una alta probabilidad de que la lleve al 2% antes de finalizar este año (dejándola en niveles de cero-real).

No en vano el FMI ahora pronostica que la economía mundial se estaría desacelerando hacia el 3,2% en 2019 (vs. el 3,6% observado en 2018). Este sería el resultado de tener economías desarrolladas creciendo al 1,9% en 2019 (vs. 2,2% en 2018) y las emergentes al 4,1% (vs. 4,5%). América Latina sería la región con el peor desempeño, al crecer un 0,6% en 2019 (vs. 1% en 2018), ver World Economic Outlook de julio de 2019.

Buena parte de este deterioro es atribuible a la guerra comercial entre Estados Unidos y China, la cual explica cerca de 0,2 puntos porcentuales (pp) respecto de un total de 0,4pp de la desaceleración global. Si bien el BCE se ha unido al Fed en su postura monetaria más laxa, al igual que muchos bancos centrales del mundo emergente, ello difícilmente podrá contrarrestar el daño que ha hecho la adopción de sobrearanceles de entre un 10%-25% a cerca de US$550.000 millones de bienes y servicios chinos por parte de Estados Unidos (ver Informe Semanal No. 1474 de agosto de 2019).

Tampoco estará ayudando a revitalizar el comercio la reciente “guerra de divisas” que busca devaluar las monedas para contrarrestar el sobrecosto arancelario, siendo el caso más notorio el del yuan/dólar (devaluándose casi un 8% al alcanzar 7,1 respecto de su promedio de 6,6 en 2018).

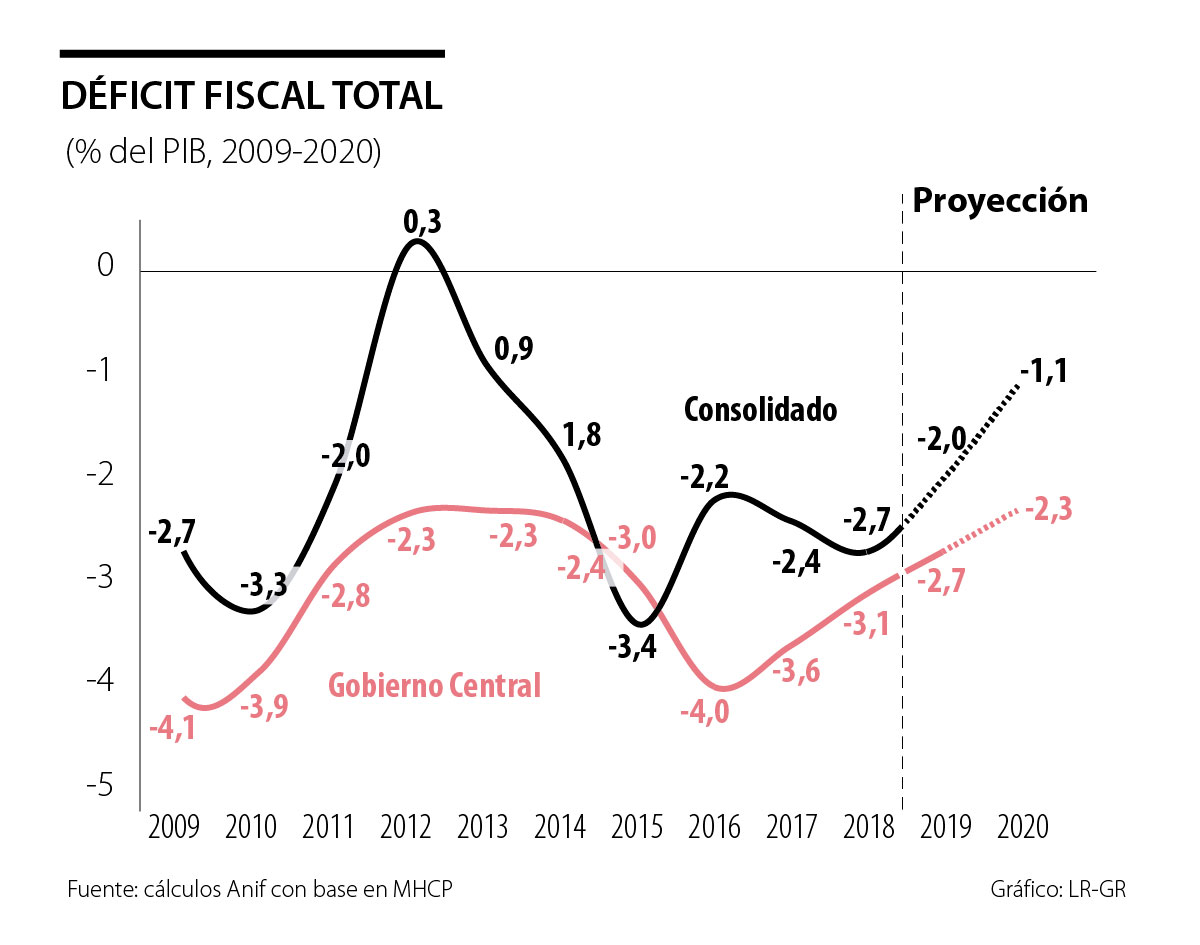

Se torna propicio entonces analizar la situación que muestran los llamados déficits gemelos (fiscalexterno) en el caso de Colombia. Si bien dichos déficits muestran en promedio correctivos durante 2018-2020 vs. 2015-2017, aún es evidente la fragilidad macrofinanciera que ellos representan. De hecho, el déficit en la cuenta corriente continúa ubicándose en la peligrosa franja del 4%-4,5% del PIB, mientras que aún no está claro cómo será el financiamiento fiscal que habrá de permitir reducir el déficit del Gobierno Central hacia la senda del 2,4% del PIB.

Déficit fiscal del Gobierno Central (GC)

Los ingresos tributarios del GC se han deteriorado en un 2% del PIB (incluyendo Imporrenta, regalías y dividendos de Ecopetrol) tras la destorcida mineroenergética de 2014-2015. Ello implicó un marcado deterioro en el déficit fiscal del Gobierno Central (GC) y del Sector Público Consolidado (SPC) durante 2016-2017. Los esfuerzos de mejora del recaudo de la Ley 1819 de 2016 infortunadamente se estarán viendo drenados por los de la Ley 1943 de 2018 en el horizonte 2020-2022. Esto debido a que la caída en el recaudo corporativo (-1% del PIB) no logrará ser compensada por el mayor recaudo en cabeza de los hogares más ricos (+0,3% del PIB).

El problema central es que la Regla Fiscal (RF) no está cumpliendo su cometido de servir de “anclaje fiscal” debido a que: i) no considera la trayectoria de la relación Deuda Bruta del GC/PIB; ii) no tiene en cuenta el “balance primario” (déficit antes de intereses) requerido para estabilizar esa relación de Deuda/PIB; y iii) no contempla el efecto que generan, por ejemplo, los canjes de deuda, las mayores obligaciones con el sector salud (ADRES) o los pagos de demandas al Estado (aprobadas en el PND, ver Informe Semanal No. 1468 de julio de 2019).

Muy seguramente, esa relación Deuda Bruta GC/PIB estará pasando del 44% en 2014 (cuando se adoptó la RF) hacia el 54% del PIB en 2022 (o a niveles superiores, si se incluye allí la emisión de TES para pagar las deudas flotantes de la salud, magisterio y de demandas a la Nación).

El gobierno ha anunciado en su MFMP-2019 un “sobrecumplimiento” de la meta aprobada por la RF para el déficit total del GC para 2019 y 2020. Sin embargo, existen problemas de “contabilidad creativa”. Algunas calificadoras de riesgo ya han advertido sobre la improcedencia de alcanzar un déficit fiscal avalado por una RF que, en su momento, no incluyó en sus cálculos: i) las utilidades del Banco de la República-BR (0.2% del PIB proyectadas para 2019); o ii) los recursos de privatizaciones (0.6% del PIB/año durante 2019-2022).

El déficit de la cuenta externa de Colombia

Ya comentamos acerca del deterioro de la cuenta externa debido al fin del auge minero-energético en 2014-2015, ver gráfico 3. Esos faltantes externos llegaron a bordear un 6,3% del PIB en 2015.

Durante 2015-2017 hubo un “ajuste”, pero este vino Fuente: cálculos Anif con base en MHCP. más por el lado de la contracción de las importaciones (cayendo hasta un 30% en dólares) que, por el deseado repunte de las exportaciones, ver Informe Semanal No. 1362 de mayo de 2017.

Es claro que Colombia vive una grave “crisis exportadora”, donde: i) las exportaciones siguen concentradas en un 70% en commodities, sin mayores perspectivas de diversificación de la canasta; ii) el componente notradicional lleva estancado ya una década alrededor de los US$12.500 millones, fincando las esperanzas en productos que han demostrado no ser escalables (ver Comentario Económico del Día 23 de julio de 2019); iii) la apertura exportadora (Exportaciones/PIB) se ha atascado en niveles de tan solo un 16% del PIB, por debajo del 22% del PIB en la región; y iv) siguen sin poderse aprovechar los TLCs por el elevado Costo Colombia.

El propio BR está proyectando un déficit externo tan alto como un 4.4% del PIB para 2019; Anif estimaba uno del 3.9% del PIB, pero el reciente desplome del Brent hacia los US$60/barril podría agravar la situación durante el segundo semestre de este año. También está por verse el efecto de giros por renta de los factores (pudiendo llegar al 5% del PIB). Junto con la caída en los precios del petróleo (seguramente promediando US$64/barril-Brent en 2019 vs. US$71 en 2018) se tienen términos de intercambio menos favorables en: i) el carbón (US$80/tonelada en 2019 vs. US$86 en 2018); y ii) el café (US$1,27/libra vs. US$1,37).

La financiación externa luce algo desafiante. Si bien la Inversión Extranjera Directa (IED) ha venido repuntando a inicios de 2019, se llegaría apenas a unos US$12.500 millones en 2019 (vs. US$16.000 millones de 2013). Dicha IED todavía se recarga en un 40% en el sector minero-energético. A pesar del buen comportamiento de los TES (en medio de la alta turbulencia internacional), esa inversión de portafolio caía a ritmos del -35% anual durante enero-julio de este año.

¿Cómo lucen nuestros déficits gemelos frente a la Alianza del Pacífico? (a manera de conclusión)

Colombia estaría promediando un déficit externo cercano al -4,2% del PIB y uno fiscal (SPC) del -1,7% del PIB, pero del -2,7% del PIB para el GC, durante 2018- 2020, cifras que no lucen bien frente a los pares de la Alianza del Pacífico. En efecto, Chile registraría un déficit del -2,8% del PIB en su cuenta corriente y del -1,6% del PIB para el déficit del Gobierno General (GG) en 2018-2020. Por su parte, Perú presentaría un déficit del -1,8% del PIB en cuenta corriente y también para el GG en ese mismo horizonte. Por último, México tendría un déficit externo del -1,9% del PIB y del GC de un -2,3% del PIB para el mismo período.

Si Colombia quiere reducir su déficit fiscal durante 2020-2022 debe retomar la idea de extender el cobro del IVA al 19% para muchos bienes-servicios que hoy pagan un 0% o un 5%. Los recursos de privatizaciones servirían para apalancar los urgentes proyectos de infraestructura a través de la FDN. En el frente externo, se tiene el gran desafío de la diversificación exportadora, donde Chile y Perú nos vienen dando claros ejemplos sobre lo que puede lograrse en agro-industria exportadora.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

de Colombia?){kind=link}