MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El sector de edificaciones en Colombia (el cual pesa cerca de 60% dentro del rubro de la construcción) ha venido mostrando malos desempeños en años recientes. Por ejemplo, el PIB-real de las edificaciones se contrajo en -5,2% en 2017 y tuvo un magro rebote a tasas de 1,2% en 2018.

De hecho, el primer trimestre de 2019 mostró una pronunciada y sorpresiva contracción de -8,8% anual en ese PIB-real de las edificaciones, cuando el grueso de los analistas esperábamos por lo menos un valor cercano a cero. A pesar de que las obras civiles en este arranque del año han mostrado un esperanzador rebote hacia +8,5% anual (tras un -0,4% en 2018), el sector de la construcción (que representa 7% del PIB-total) arrojó una preocupante contracción de -5,6% anual durante este primer trimestre.

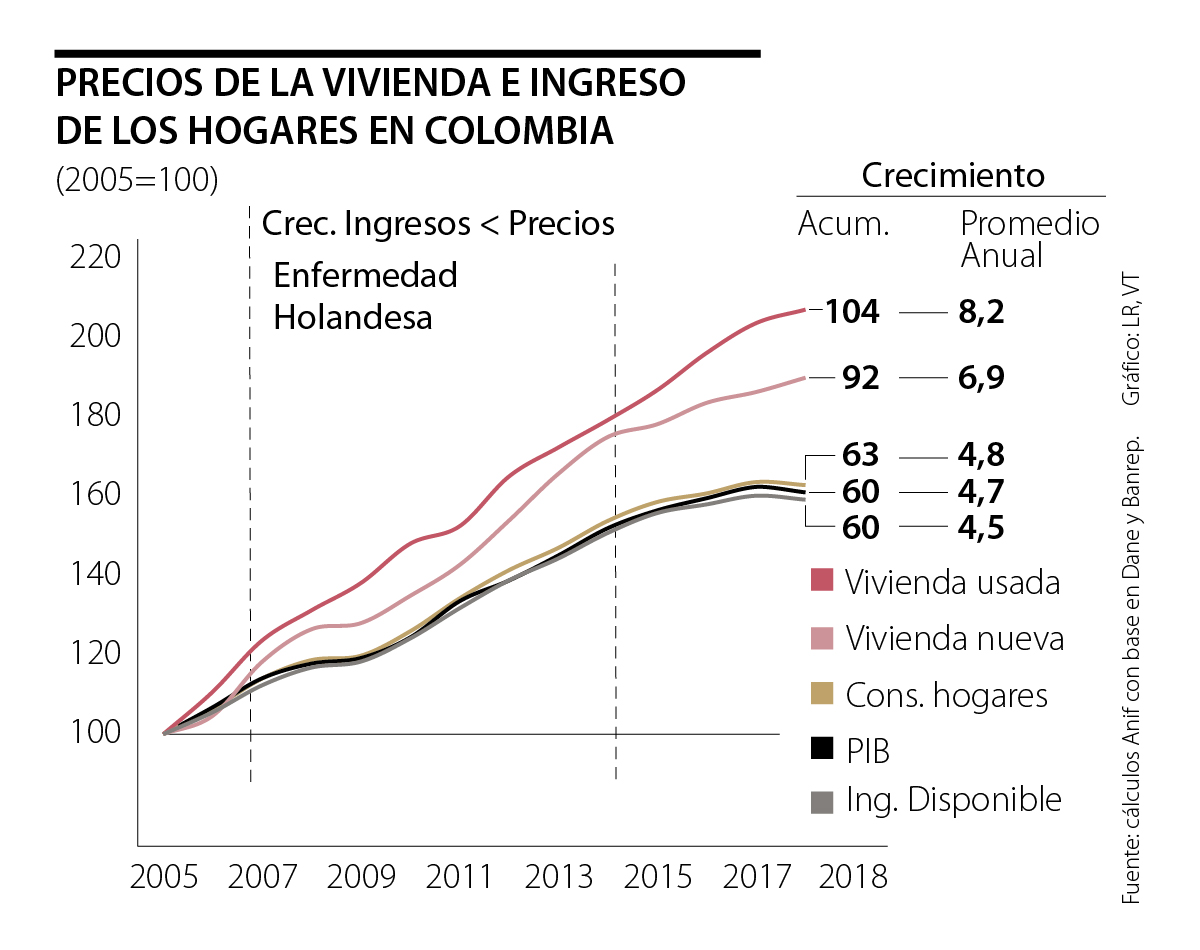

Como suele ocurrir, ni los constructores, ni la saliente Administración Santos, habían entendido que se trata de un problema de ciclo económico (en esta ocasión más pronunciado de lo inicialmente pronosticado), básicamente como contraparte del problema de “enfermedad holandesa” del período 2010-2014. La marcada apreciación cambiaria peso-dólar terminó por inducir un auge de inversión en “ladrillos-tejas” (los llamados no-transables con el exterior) y durante 2015-2019 se tiene una sobre-oferta en edificaciones, donde las cifras hablan por sí solas: sobre-existencias cercanas a los dos años en viviendas de estrato medio-alto y “tasas de vacancia-neta” en oficinas cercanas a 16% (solo equiparables a las de Nueva York tras la crisis de 2008-2010).

La dinámica del mercado dictaría entonces que, frente a esa sobre-oferta, los precios de la vivienda y de las oficinas han debido empezar a ceder a la baja, por lo menos desde 2017. Esta es la forma expedita de reequilibrar el mercado, amén de la corrección en intenciones de nuevos proyectos. Algo de esto ha ocurrido, pero con una velocidad inferior a la requerida para “limpiar inventarios” y retomar la recuperación esperada por el sector.

En el caso de los hogares, el gráfico adjunto ilustra cómo, durante la última década, los ingresos de los hogares han venido creciendo a tasas cercanas a 4,8% real anual. Esto implica un significativo rezago en la capacidad de compra de vivienda por parte de los hogares frente al escalamiento de precios a ritmos de 6,9% real anual en vivienda nueva y de 8,2% real anual en vivienda usada durante 2005-2018.

Este comportamiento de precios por parte de los constructores se denomina en la literatura hipotecaria como “histéresis”, significando que incluso en ausencia de las condiciones de enfermedad holandesa y de auge del sector, muchos constructores se resisten a ajustarlos a la baja, lo cual prolonga entonces el estado de postración del sector. En mercados hipotecarios profundos, como el de Estados Unidos, esos ajustes bajistas en precios se dieron rápido y limpiaron las existencias durante 2009-2012, mientras que en España tardaron demasiado y dejaron hondas cicatrices en caídas del PIB-real y escalamiento del desempleo a niveles de 25%.

Dadas las afugias presupuestales que enfrenta la Administración Duque (particularmente durante 2020-2022 cuando en el Mfmp-2019 se anuncian recortes draconianos), es muy poco lo que cabe hacer desde el Gobierno central. Algo se podrán ajustar los costos transaccionales a la baja a través de la mejor gestión de las autoridades locales, aunque ya es evidente la presión que ejercen los impuestos prediales que hoy representan no uno sino cerca de dos meses de canon de arrendamiento (tan bajos como 0,4% del valor comercial).

Para revitalizar el sector de la construcción (como un todo), el énfasis del actual Gobierno debería ponerse principalmente en agilizar las obras de infraestructura. Por ejemplo, frente al grave colapso de la montaña en el kilómetro 58 de la vía al Llano, deben agilizarse asignaciones presupuestales extraordinarias para rehabilitarla y también para crear (como un propósito de Estado) la vía complementaria por Sisga hacia Boyacá.

La estrategia de movilizar recursos públicos para arrendamiento con opción de compra de la Administración Duque luce claramente superior a la de “regalar viviendas” de la Administración Santos, tanto por su mayor multiplicador económico como por su sostenibilidad presupuestal. Sin embargo, hechas las sumas y restas, nadie esperaría que esa fuera la tabla salvadora del sector vivienda, donde la solución de fondo debe provenir de la propia dinámica del sector privado a la hora de “equilibrar precios” para salir de los excesos de inventario.

De hecho, el Ministerio de Vivienda debe sopesar su “activismo” y evitar dañar el buen legado de la Ley 546 de 1999, la cual logró corregir el grave error de las llamadas “cuotas supermínimas” a través de requerir cuotas iniciales superiores a 30%. Cabe recordar que bajo el sistema hipotecario vigente se requerirían desvalorizaciones pronunciadas de 40%-50% en los precios de la vivienda para llevar la relación Préstamo/Valor de la Vivienda (P/V) a niveles superiores a 100% (ahogo), lo cual induciría las “daciones en pago”.

No sobra repetir aquí que hasta el sistema norteamericano cometió ese mismo error de pensar que cuotas iniciales bajas promovían el sector, pero terminaron con sistemas de “cuotas-resets” que llevaron al colapso hipotecario de la Gran Recesión (2009-2013). ¿Acaso alguien quiere regresar a las ya-andadas-crisis-hipotecarias a la vuelta de unos años?

")

{kind=link}