MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Sin conocerse (en ese momento) el dato de inflación de marzo, el Banco de la República (BR) se jugó el albur de bajar tu tasa repo de 4,25% hacia 3,75% (-50 pbs) a finales de marzo. Seguramente esperaba que la drástica reducción en los precios del petróleo (-40% en primer trimestre) y su transmisión hacia el precio local de los combustibles le permitirían ver pronto una inflación más cercana al 3% anual.

Sin embargo, el dato de inflación de marzo 2020 no fue tranquilizador, pues la inflación total se mantuvo cerca de 3,9% anual, aupada por alzas en alimentos debido a efectos de la cuarentena. La buena noticia es que la inflación sin-alimentos se mantuvo estable en 3,2% anual, a pesar de la marcada devaluación peso-dólar a ritmos de 20% anual. Así, por el momento, esa tasa repo de 3,75% arroja una repo-real cercana a cero, inferior a la “tasa neutral real” del 1%-1,5%.

Seguramente veremos la inflación en Colombia convergiendo hacia 3% en próximos meses, dado el desplome de la demanda agregada. De ser así, el BR pronto podría retomar su senda contra-cíclica y recortar otros 75 pbs su tasa-repo, llevándola hacia 3% y manteniendo la repo-real en cero.

Todo esto luce consistente con las inyecciones de liquidez del BR al expandir sus cupos por ventanilla, comprar títulos de todo tipo y liberando $9 billones de encajes al reducir su promedio ponderado de 7,5% a 5%. Solo que la mayor liquidez proveniente de los encajes estará es a cargo del gobierno, pues en paralelo se impuso una inversión forzosa para los bancos por un monto equivalente en títulos TES (con características especiales de corto plazo).

Pero persiste el problema de la lenta transmisión de la política monetaria hacia el frente crediticio. En efecto, cerca de 70% de los créditos de consumo se han otorgado a tasa fija. Esto ocurre cuando la cartera de consumo se ha venido expandiendo a ritmos exagerados de +10% real-anual y bajo aceleración del desempleo de 11% hacia 12% por cuenta de la pandemia.

Así, lo deseable es que se implementen mecanismos más expeditos para transmitirle a los hogares esa reducción de tasa del BR. El mecanismo tradicional ha sido las “recompras de cartera” entre el propio sistema bancario. No obstante, este mecanismo luce hoy operativamente lento. Y se tiene el problema adicional de que los bancos no pueden motu-propio reducir esas tasas de interés, pues se reduce el valor esperado de la cartera en medio de la desaceleración económica. No en vano Moodys acaba de poner en perspectiva negativa a la banca colombiana.

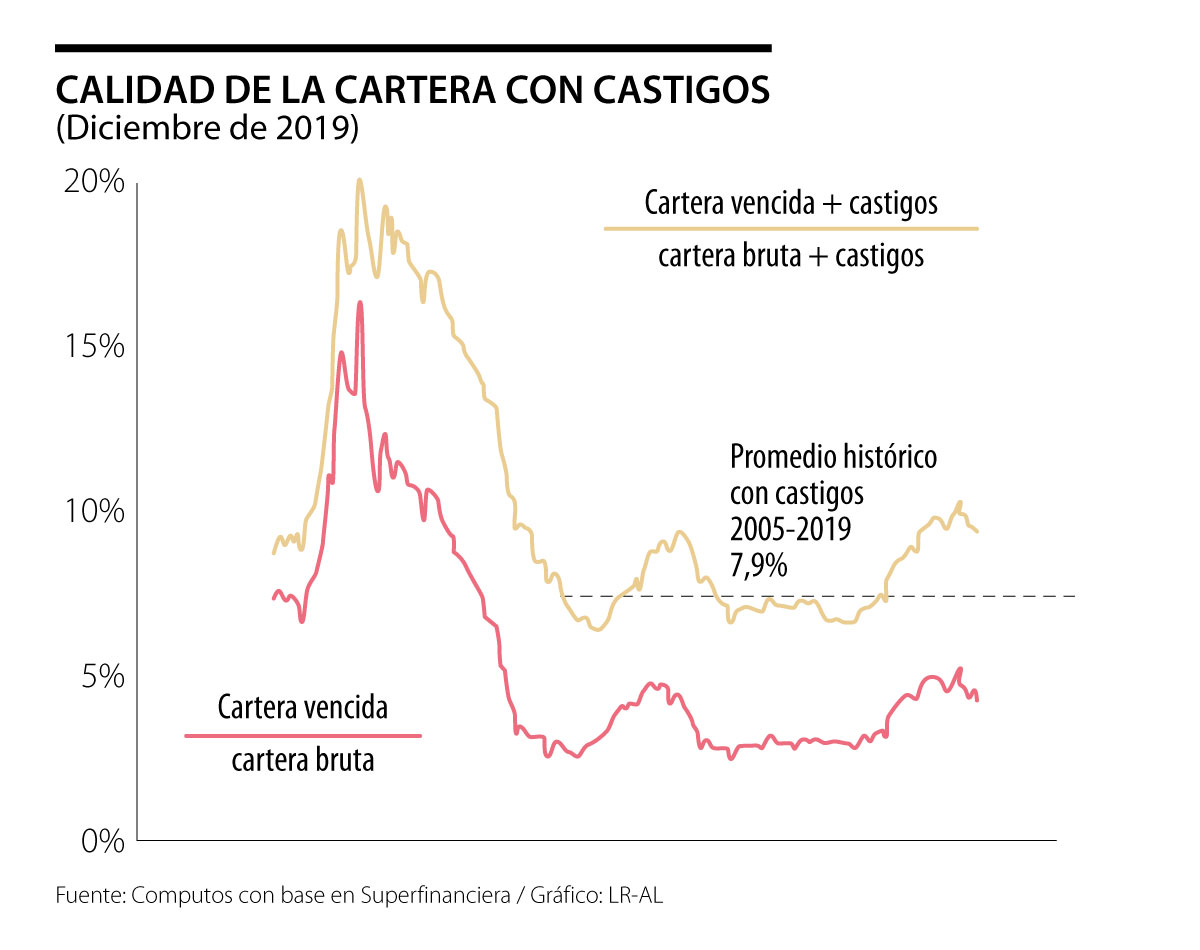

Los balances de los bancos durante 2017-2019 no han lucido tan robustos como los del periodo 2010-2016: i) su rentabilidad sobre activos cayo de 2,5% a 1,5%; ii) su solvencia se deterioró del 16 a 14 (y algunas calificadoras la estiman ya en 10 tras ajustes); y iii) su índice de cartera vencida ha escalado de 3% a 4,5% (o a 9,5% incluyendo provisiones), ver gráfico adjunto.

Así, esta tensión financiera continuará escalando al dañarse la cartera y requerirse provisiones adicionales en 2020-2021. Por supuesto que no es un problema exclusivo local, basta mirar lo que ocurrió hace un par de semana al conocerse los reportes de los principales bancos de los Estados Unidos: i) su acciones han sido castigadas con desplomes cercanos a -20% anual; ii) han tenido que suspender entrega de dividendos; y iii) desde ya han hecho reservas monumentales para enfrentar el castigo de cartera al que se verán sometidos por escalamiento del desempleo de 3,5% hacia el 20% a lo largo de 2020.

Tampoco le ayudará a los bancos la reducción de la repo del FED, pasando de 2,50% a 0,25% durante el último año, pues ello implica un estrechamiento del margen bancario y un destrozo del portafolio de bonos que tenían muchos de ellos. He aquí la gran paradoja del buen manejo macro-económico en plena pandemia: con frecuencia se piensa que la solución sería que los bancos sacrifiquen sus ganancias (lo cual está bien cuando se tiene margen para ello), pero si los márgenes ya están estrechos y fuera de eso ocurre un destrozo de valor accionario (incluyendo el de los bancos), pues se corre el riesgo de que el salvataje no sea de Wall Street (los bancos) hacia el Main Street (los deudores), sino que el Estado central tendrá que entrar a salvar a todo el mundo. Es claro que el margen para un salvataje generalizado es inexistente cuando se parte de una deuda de 110% del PIB (incluyendo la deuda de Estados quebrados como Illinois y otros).

De forma similar a lo ocurrido en Estados Unidos, es probable que una reducción en las tasas de interés por parte del BR, en línea con lo antes discutido, genere tensión sobre los márgenes bancarios en Colombia. Estos promediaron 7,5% en 2019, similares al promedio regional, pero se estarán reduciendo en 2020 también por el deterioro de la cartera.

Nótese que todo esto coincide con la desvalorización de sus activos y el escalamiento del riesgo país que ya ha dejado al sector privado un escalón por debajo del grado de inversión. Dicho de otra manera, la suerte del sistema financiero no es muy diferente de la de las Pyme y de la gente del común, todos estamos abordo de la turbulencia generada por esta pandemia y las soluciones deben ser mancomunadas.

Aunque la Economía dista de ser una de las profesiones más populares, actualmente 134.000 personas declaran tener títulos de economista

")

No se trata de copiar un modelo, sino de entender una lógica: salir de una crisis requiere ordenar, priorizar y ejecutar con disciplina

Un Estado que no se constituya en una carga adicional para los miles de empresarios que, día a día, trabajan por el futuro del país

")

{kind=link}