MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El PIB-real de Colombia se expandió a ritmos de 1,8% en 2017 (como un todo), desacelerándose frente a 2% de 2016. Dicho crecimiento estuvo liderado por el sector de actividades financieras que creció a 6,9% (vs. 6,6% de un año atrás), seguido del sector agropecuario (5,6% en 2017 vs. 2,2% en 2016). Los sectores de actividades empresariales e inmobiliarias también crecieron por encima del promedio de la economía (ver Informe Semanal No. 1401 de marzo de 2018).

Ese buen desempeño de los servicios financieros, empresariales e inmobiliarios se mantuvo en el primer trimestre de 2018. En efecto, el Dane reveló recientemente que, en el primer trimestre de 2018, la economía se expandió a 2.2% real (por debajo del 2.5% proyectado por Anif tres meses atrás), donde estos tres sectores volvieron a crecer por encima del promedio de la economía (los servicios financieros a 6,1% vs. 6,4% de un año atrás, los empresariales a 5,6% vs. 4,5% y los inmobiliarios a 2,9% vs. 3,1%).

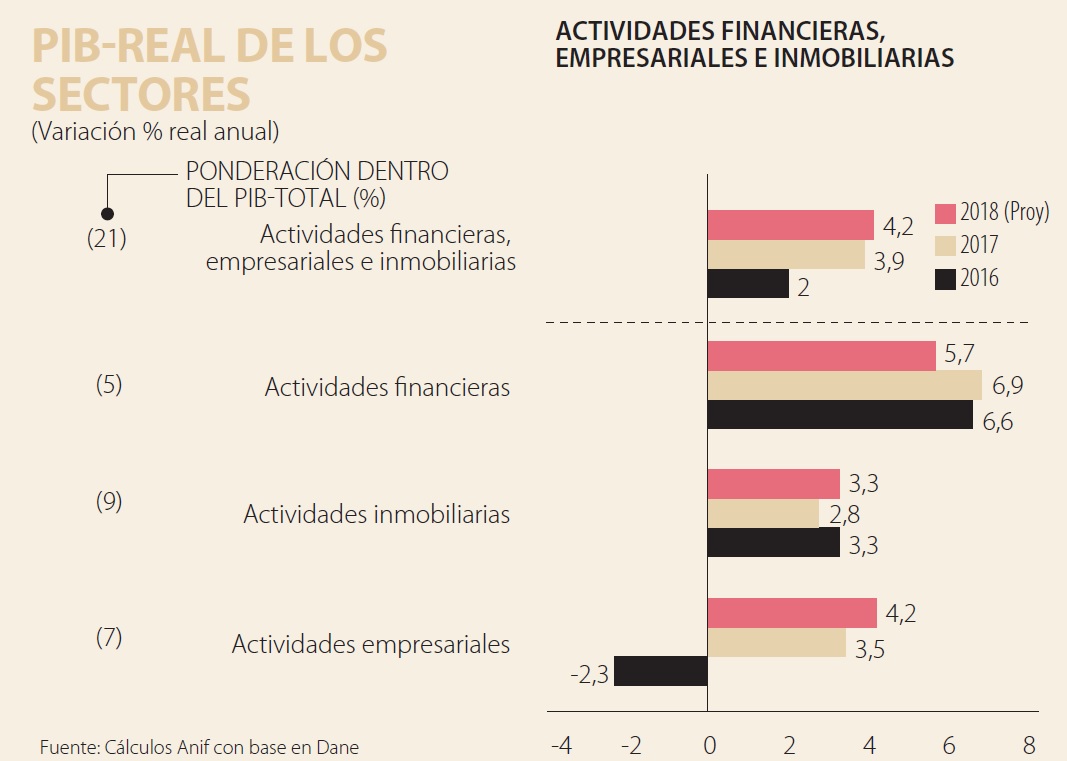

En el año 2017, el crecimiento agregado de estos tres sectores (que suman 21% del PIB total) llegó a 3,9%, superior a 2% de un año atrás. Esto fue explicado por: i) una estabilización del desempeño de las actividades financieras que pasaron de crecer a 6,6% real en 2016 a 6,9% en 2017 (representando 5% del PIB-total); ii) una recuperación de las actividades empresariales que se expandieron a 3,5% luego de contraerse a -2,3% un año atrás (representando 7% del PIB-total); y iii) una desaceleración de las actividades inmobiliarias que crecieron a 2,8% vs. 3,3% de un año atrás (representando 9% del PIB-total).

La estabilización del sector de actividades financieras fue consecuencia de varios efectos encontrados. Por un lado, la cartera corporativa se contrajo a -1,5% real en 2017, explicando parte de la caída de -36% en las utilidades bancarias. Pero, por otro lado, el stock de la modalidad de crédito de consumo se expandió a 7,4% real promedio en 2017.

A esto se sumó el buen resultado de las otras actividades financieras, donde el negocio de las AFPs mantuvo rentabilidades reales de 8% en 2017 y el ROE de las aseguradoras alcanzó 14,5%. Esto último ocurrió gracias al buen desempeño de las inversiones en renta variable (el Colcap registró rentabilidades de 12% en 2017) y al rally en el mercado de TES que llevó la tasa del bono benchmark de 10 años a niveles cercanos a 6%.

La recuperación del sector de actividades empresariales ocurrió debido al buen desempeño al final de 2017 de: i) el sector de hidrocarburos (petróleo y gas), cuyo valor agregado creció a 1,5% real en el segundo semestre de 2017 (vs. -12,3% de un año atrás y -8,9% del primer semestre de 2017), ante el mayor precio internacional del petróleo (US$57/barril en julio-diciembre de 2017 vs. US$44/barril en 2016, en la referencia Brent), ver Comentario Económico del Día 16 de abril de 2018; y ii) el sector de comercio, que se expandió a 1,6% en el segundo semestre de 2017 (vs. 1% en el primer semestre), mostrando el inicio de la disipación del efecto adverso de elevación de la tarifa del IVA de 16% a 19% en enero-febrero de 2017, según la Ley 1819 de 2016. Los buenos comportamientos de estos sectores impulsaron la contratación de actividades de servicios conexas al cierre de 2017.

De hecho, esto fue ratificado con las cifras publicadas recientemente por Supersociedades, que mostraron que los ingresos de las grandes empresas, las que normalmente contratan servicios empresariales científicos y profesionales, crecieron a 6% y sus utilidades a 14% en 2017.

Finalmente, la desaceleración de las actividades inmobiliarias estuvo en línea con el mal comportamiento del sector de edificaciones en 2017. Por ejemplo, el área causada de edificaciones de tipo residencial se contrajo en 2017 (-4,9% vs. +3,8% en 2016) y, además, ocurrió un fuerte debilitamiento en las ventas de vivienda a nivel nacional (-7,7% real anual en 2017 vs. +6,5% un año atrás, según cifras de Galería Inmobiliaria).

Así, son ya evidentes los efectos del “rasgamiento” de la burbuja hipotecaria (afortunadamente no apalancada) del período 2014-2016. Ello a pesar de la renovación de los subsidios públicos a las tasas de interés, reencauchados bajo el llamado “Colombia Repunta” (ver Rasec No. 193 de marzo de 2018).

En síntesis, el PIB-real agregado de los sectores de actividades financieras, empresariales e inmobiliarias se expandió a ritmos de 3,9% durante 2017, superior a 2% de un año atrás, gracias a la estabilización en el crecimiento de las actividades financieras y a la recuperación del sector de actividades empresariales. Para 2018, Anif proyecta que el PIB-real agregado de los sectores de actividades financieras, empresariales e inmobiliarias crecerá a 4,2%.

Este buen crecimiento estaría explicado por la mayor expansión proyectada para la economía (2,3% en 2018 vs. 1,8% en 2017) que empujaría los sectores conexos a las actividades empresariales e inmobiliarias.

Por su parte, la recuperación de la cartera corporativa bancaria llevaría a la cartera total a crecer a 4,5% real en 2018 (vs. 2,2% en 2017) impulsando el sector de actividades financieras, pero esto sería compensado por menores rentabilidades proyectadas para los portafolios de inversión de las AFPs y las aseguradoras (vs. el año anterior).

Rendir cuentas, entonces, no es solo presentar balances. Es demostrar que la alianza público-privada puede ser una herramienta ética y eficaz para cuidar la ciudad y activar el territorio

Es hora de revisar la meta recurrente de llegar a tener entre 10 y 15 metros cuadrados de espacio público por habitante. En los casos más exitosos, se ha llegado a un estándar de 4 metros cuadrados por habitante

")

En este contexto, la valentía no es un rasgo heroico sino una disciplina. Quienes llegan al cargo suelen haber trabajado más de dos décadas antes de asumirlo

{kind=link}