MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Es innegable que el manejo macro-fiscal de la mayoría de los países de América Latina ha mejorado desde que se adoptaron sistemas cambiarios flotantes a finales de los años 90, con la triste y notable excepción de Argentina y Venezuela (entre los países grandes de la región).

En el caso de Argentina, aún se tiene una elevada inflación (a ritmos de 40% anual), depreciaciones aceleradas que obligan a mantener tasas repo cercanas a 60% anual, y que seguramente inducirán contracciones del PIB-real de -3% en 2018 (frente a expectativas de un 3% un año atrás). Ante semejante incertidumbre macro-fiscal, se ha regresado a esquemas de dolarización-disfrazada. El caso de Venezuela es más grave aún, pues se tiene un coctel tóxico que mezcla hiperinflación con una crisis humanitaria que ha derivado en la emigración de cerca de tres millones de habitantes (10% de su población, equivalente a resultados de una guerra civil), tras 25 años de “experimentos” socialista-bolivarianos, impulsados por una dictadura bajo gestión militar.

Fue la flotación cambiaria la que le devolvió el control monetario e inflacionario a los bancos centrales de la mayoría de países de la región, con especial vigor en los casos de Chile, Colombia, México, Brasil y Perú (mencionándolos aquí en el orden cronológico en que fueron adoptando el conocido esquema de “Inflación-Objetivo”, IO, durante 1994-2004). Bien puede concluirse que este trascendental paso de independencia monetaria-cambiaria fue lo que le permitió a estos países purgar el llamado “pecado original”, que les impedía emitir deuda en moneda nacional que pudiera interesarle a inversionistas del exterior. Esto último debido a que esos inversionistas del capital off-shore temían que les “licuaran” su activo a punta de mayor inflación y de manipulación de la tasa de cambio contra el dólar.

Con este cambio doctrinal, dichos inversionistas extranjeros ahora están relativamente protegidos contra “sorpresas inflacionarias”, gracias a la credibilidad de esos bancos centrales independientes operando bajo IO. Sin embargo, estos inversionistas aún deben enfrentar la volatilidad cambiaria propia de la flotación cambiaria.

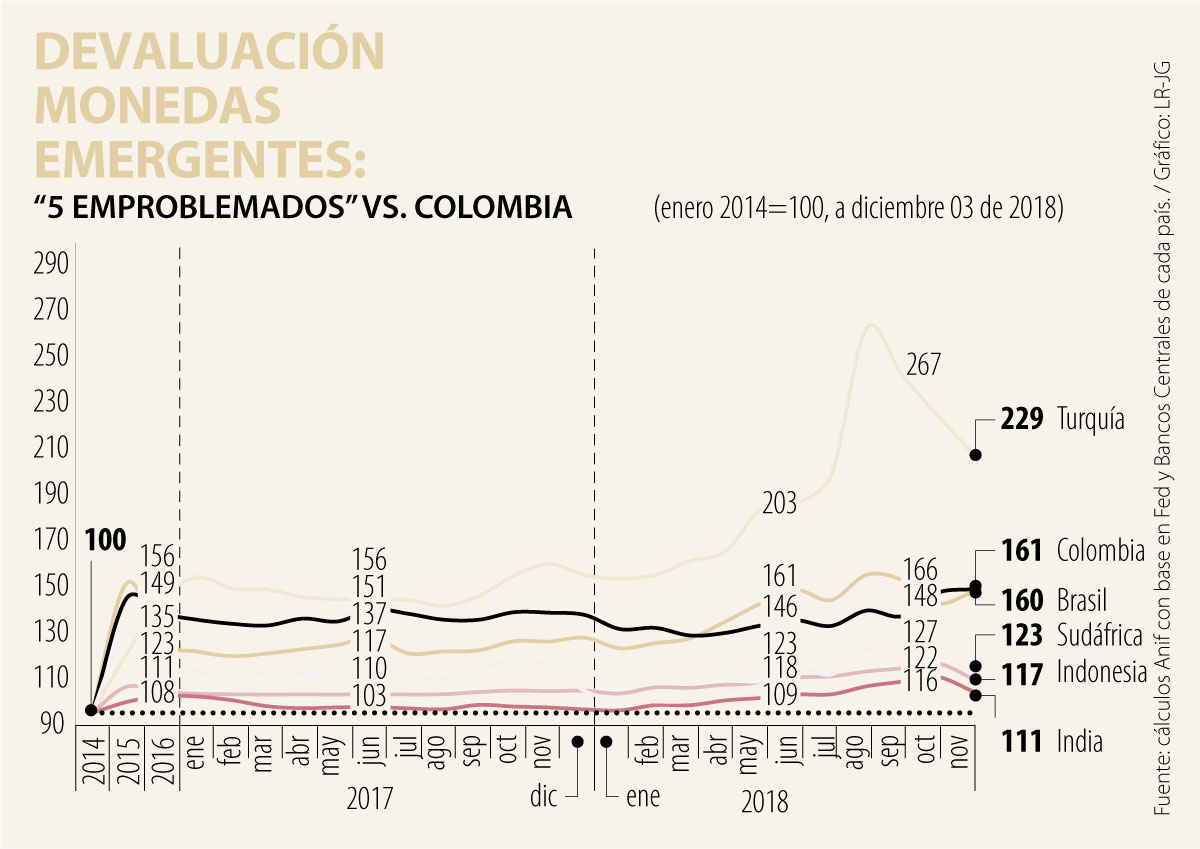

Los recientes episodios de tensión financiera en Turquía, Argentina y, en menor grado, Brasil indican que las “corridas cambiarias” continúan jugando un papel central. Recordemos cómo en los casos de Turquía y Argentina el valor de sus monedas contra el dólar ha caído a menos de la mitad, mientras que en el del Brasil se ha perdido cerca de 60% durante 2014-2018 (ver gráfico 1). Nótese cómo Colombia, a pesar de todavía disfrutar del “Grado de Inversión”, ha estado sujeta a depreciaciones similares a las del Brasil.

Llama la atención el potencial de “ataque especulativo” sobre Colombia si se tienen en cuenta tres factores: i) la fragilidad de sus déficits gemelos externo-fiscal; ii) su delgado “colchón cambiario”, pues la relación RIN / (déficit Externo + vencimiento deuda externa) es inferior al valor “benchmark” de dos (ver Comentario Económico del Día octubre 25 de 2018); y iii) su elevada exposición al capital off-shore.

Con relación a este último factor, se tiene que actualmente los tenedores de TES del exterior ya representan 25,5% del total (equivalente a un stock de US$24.600 millones). Esta cifra es alta si se compara con 15% del Brasil, y es muy similar a la observada en México. De allí que no resulte aconsejable, como se ha venido insinuando, que para compensar las fragilidades estructurales de Colombia, se piense en darle otra gabela al off-shore a través de reducirles la retención en la fuente de 14% a 5%, solo para mantenerlos “bajo esteroides” (ver The Economist, “Keeping it real”, octubre 6 de 2018).

Las negativas dinámicas de la deuda pública consolidada de Brasil (escalando de 60% a 90% del PIB durante 2013-2018) y la de Colombia (subiendo de 48% a 58% del PIB) claramente han venido llamando la atención de las calificadoras de riesgo. En el caso de Brasil, ello llevó a la degradación de cinco escalones en su calificación crediticia durante ese período, pasando de BBB a BB-, con la ubicación actual de tres escalones por debajo del “Grado de Inversión” (en nomenclatura Standard & Poor’s).

En el caso de Colombia, se ha perdido solo un escalón, ubicándonos aún en la región del “Grado de Inversión”. No obstante, es evidente que preservar dicho Grado de Inversión para Colombia requerirá no solo pronto accionar de parte de la Administración Duque, sino atinarle a asegurar esa sostenibilidad fiscal a través de lograr, al menos, un recaudo adicional de 1,5% del PIB durante 2019-2020 (ver Informe Semanal No. 1437 de noviembre de 2018).

La capacidad de generar un impacto positivo -en empleo, sostenibilidad o medio ambiente- es clave para que las compañías obtengan y mantengan su licencia social

“¿Por qué los hombres se preocupan tanto por la belleza de su propio cuerpo y luego no se preocupan por la belleza de su propia alma?”

")

El legado material, como su nombre lo sugiere, está compuesto por activos tangibles que ante la muerte de sus propietarios habrán de pasar a la siguiente generación

")

{kind=link}