MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En su más reciente viaje a Estados Unidos (con motivo de la Asamblea General de la ONU), el presidente Duque discutió temas como el cambio climático, la delicada situación de Venezuela y, no menos importante, la crisis cafetera mundial. Con relación al tema cafetero, se tiene una marcada sobreoferta mundial (donde la cosecha de Brasil bordea 65 millones de sacos), situación que ha deprimido los precios internacionales por debajo de US$1/libra. Además, se estima que las marcadas devaluaciones del real brasilero y del peso colombiano (a ritmos del 8%-12% en promedio anual) han contribuido a reducir aún más el precio internacional, dado el poder monopsónico que ejercen los principales compradores globales.

Con el fin de garantizar la sostenibilidad de la caficultura y lograr mejores ingresos para los pequeños productores, el sector ha venido recogiendo recomendaciones de todo tipo, incluyendo recientemente las provistas por el prestigioso economista del Centro Global Anti-Pobreza, Jeffrey Sachs. Esas recomendaciones se han focalizado en: i) buscar acciones conjuntas Estado-productores-compradores para la creación de un fondo de unos US$10.000 millones para dar soporte a los pequeños productores; y ii) revivir la figura del Pacto Cafetero Global, buscando “precios justos” (ver Comentario Económico del Día 21 de mayo de 2019). Atrás parecen haber quedado los impromtus anti-mercado de amenazar con retirarse de la Bolsa de Nueva York, aunque esos anhelos de regresar a “pactos” lucen también bastante anacrónicos frente a las realidades globales.

El sector cafetero colombiano ha venido sobreaguando las dificultades que implican los bajos precios internacionales del grano. Los datos más recientes de la Federación Nacional de Cafeteros (Fedecafé) indican que: i) la producción sumó 13.8 millones de sacos al término del año cafetero 2018-2019, similar a la cifra registrada un año atrás; ii) el valor de la cosecha bordeó los $6.4 billones (0.6% del PIB); y iii) el precio interno repuntó a niveles superiores a los $800.000/carga en octubre de 2019 (vs. los $680.000/carga en abril de 2019).

Sin embargo, es claro que continúan sin resolverse los problemas estructurales de altos costos en la caficultura colombiana. Por ello, Anif subraya la necesidad de acelerar la implementación de políticas que incrementen las ganancias en productividad y la reducción de dichos costos de producción.

En este informe analizaremos la situación cafetera actual y sus perspectivas 2019-2020. En primer lugar, abordaremos la situación actual del mercado internacional cafetero. Luego, exploraremos la dinámica del mercado nacional. Finalmente, analizaremos la estructura de costos de la caficultura en Colombia, lo cual nos permitirá dilucidar con mayor detalle las acciones que deben tomarse para volver más sostenible este sector.

Mercado mundial del café

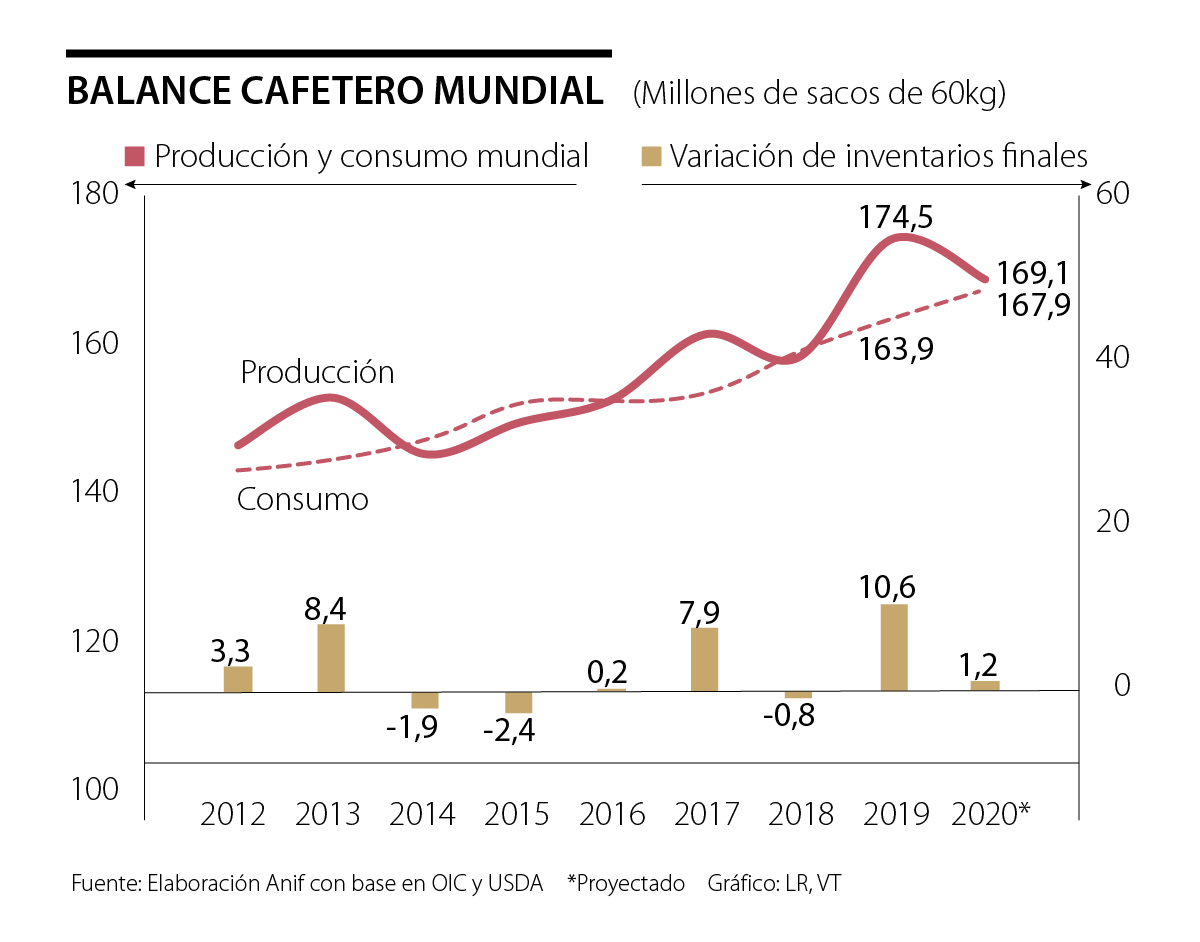

El año cafetero 2018-2019 cerró con una producción de 174.5 millones de sacos, equivalente a una significativa expansión del 10% anual.

Como lo señalábamos, ello obedeció a un crecimiento del 27% en la producción de Brasil, llegandoa los 64.8 millones de sacos, evidenciando el pico del ciclo bienal. Allí se presentaron expansiones tanto de la producción arábiga a 48.2 millones de sacos (25.1%), como de la robusta a 16.6 millones de sacos (33.9%).

Vietnam (segundo productor, pero primer exportador mundial) continuó con la normalización en su producción, alcanzando los 30.4 millones de sacos (3.8%). Centroamérica redujo su producción (-6.4%) hasta los 19 millones de sacos, golpeada por una inadecuada fertilización-mantenimiento de los cafetales, especialmente en Honduras. Finalmente, Colombia (13.8 millones) e Indonesia (9.4 millones) mantuvieron su producción en el año cafetero 2018-2019.

El consumo mundial de café alcanzó los 163.9 millones de sacos en 2018-2019, aumentando un 2.8% anual. Allí jugó un papel central la mayor demanda de Estados Unidos, de la Unión Europea y del autoconsumo de Brasil. De esta manera, el año cafetero 2018-2019 terminó con una oferta que excedió

la demanda en cerca de un 7% (en flujos). Ello implicó: i) una caída en el precio promedio del café a US$1.05/libra en 2018-2019 (vs. US$1.12/libra en 2017-2018); y ii) un incremento de 10.6 millones de sacos en los inventarios, para cerrar en 36.3 millones de sacos, según el Departamento de Agricultura de Estados Unidos (Usda).

A lo largo del año cafetero 2018-2019, el precio internacional del café se mantuvo en niveles históricamente bajos debido a dichos excesos de oferta. En efecto, el precio internacional del grano se ubicó en US$0.98 en septiembre de 2019 (similar a un año atrás). Entre tanto, los suaves brasileros bordearon los US$0.99/libra (vs. US$1/libra); los otros suaves se transaron en US$1.29/libra (vs. US$1.21/libra); y los robusta se cotizaron en US$0.71/libra (vs. US$0.77/libra). Los suaves colombianos se situaron en US$1.32/libra en septiembre de 2019 (vs. US$1.26/libra un año atrás),

Para el año cafetero 2019-2020, las estimaciones más recientes indican que la producción a nivel global se ubicaría en unos 169.1 millones de sacos (-3.1% anual), jalonada principalmente por una menor producción en Brasil (-8.5%), la cual entrará en su año-valle bienal.

Los demás productores mantendrían prácticamente invariable su producción, a saber: Vietnam (29.1 millones de sacos); Centroamérica (19); Colombia (14.3); e Indonesia (9.5).

A nivel global, se tendría un consumo de 167.9 millones de sacos (+2.4% anual), con lo cual los inventarios mundiales crecerían en aproximadamente 1.2 millones de sacos. Pese a que el mercado cafetero estaría equilibrándose hacia 2019-2020, los precios internacionales del grano no estarían repuntando de la forma esperada, donde las marcadas devaluaciones frente al dólar en los casos de Brasil y Colombia han contribuido a mantener las cotizaciones del café por debajo de US$1/libra.

Situación cafetera en Colombia

La producción cafetera nacional alcanzó los 13.8 millones de sacos al término del año cafetero 2018-2019, manteniéndose prácticamente inalterada frente a un año atrás. La buena noticia provino de los aumentos en la productividad del parque cafetero colombiano, pasando de producir 18.8 sacos/hectárea (ha) en 2017-2018 a 19.1 sacos/ha en 2018-2019. Pero continuar con estos aumentos en productividad requiere implementar instrumentos costo-eficientes, como los que viene estudiando la Fedecafé, relacionados con lonas y pulsadores para afinar la recolección.

Los precios internos del café se fueron recuperando hacia los $815.000/carga en septiembre de 2019 (respecto a su piso más reciente de $680.000 en abril de 2019). En ello ha jugado un papel central la devaluación del 12% promedio anual en lo corrido del año a septiembre de 2019. Se ha creado gran

expectativa sobre el impacto que habrá de tener el Fondo de Estabilización de Precios del Café, pero ello es más un instrumento financiero que una tabla salvadora estructural.

En 2019-2020, la producción cafetera de Colombia aumentaría marginalmemente hasta los 14.3 millones de sacos, producto de las favorables condiciones climáticas. El valor de esa producción podría rondar los $7.1 billones en 2019-2020 (vs. $6.4 billones en 2018-2019), equivalente al 0.7% del PIB, siempre y cuando se tenga un repunte del precio internacional hacia los US$1.1/libra.

Sin embargo, se tienen riesgos relacionados con: i) la salida de producción de unas 10.000has (= 90.000ha que entrarían a renovación - 80.000ha saliendo de renovación); y ii) la eventual materialización del Fenómeno de El Niño en el primer semestre de 2020, pero por el momento ella luce baja.

Costos de producción en la caficultura colombiana Colombia se ha visto particularmente afectada por la grave crisis en los precios internacionales del café, debido a las limitaciones en competitividad del sector. Sus principales costos de producción se concentran en: i) la recolección (39% del total de los costos); ii) la fertilización del cultivo (14%); y iii) el plantado (12%). Esta estructura indica que los sobrecostos de mano de obra y de insumos afectan su productividad. Al añadir los sobrecostos de transporte con fines de exportación, el producto puede encarecerse entre un 15%-25% más (Anif, 2014,(http://anif.co/sites/default/files/investigaciones/libro_multimodalismo_anifcci_1.pdf).

Un análisis reciente de Anif, a nivel regional, concluía que la zona del Eje Cafetero exhibía unos costos de producción superiores a los del promedio nacional (con costos de mano de obra que ascienden al 50% del costo total), mientras que regiones como Antioquia, Valle, Huila o Cauca tenían bajos costos de producción. Decíamos allí que no resultaba extraño que la producción se hubiera desplazado hacia estos últimos departamentos (ver Comentario Económico del Día 5 de junio de 2019).

Entre tanto, los insumos se han encarecido por cuenta de la mayor devaluación peso-dólar. La sustitución de importaciones en este frente todavía es limitada, pese a los esfuerzos que se han venido haciendo desde Fedecafé-Cenicafé. Por ejemplo, la planta para la mezcla de fertilizante del Quindío (inaugurada en 2014) ha conseguido alivios en los costos de producción y la optimización del uso de agroinsumos, pero sin haberse logrado su extensión hacia otras zonas del país.

Se deberá entonces trabajar más activamente en reducir los sobrecostos de mano de obra y de insumos. Para ello se requiere: i) flexibilizar el mercado laboral rural, habilitando el “jornal diario integral” para los trabajadores con ingresos inferiores a 1SML (ver Comentario Económico del Día 20 de febrero de 2018); ii) potenciar las ganancias en productividad, introduciendo tecnologías como la novedosa derribadora selectiva (permitiendo ahorros del 50% en costos de recolección); y iii) fortalecer el encadenamiento productivo entre la industria química y el agro, más ahora que la devaluación peso-dólar estaría encareciendo las importaciones de los fertilizantes.

Así, Fedecafé y el gobierno Duque deberán apretar el paso en la agenda de reformas transversales y en la provisión de bienes públicos para el sector caficultor, si es que se quiere preservar su ingreso-cafetero y la diversidad regional que tanto beneficio le ha dado al país al extenderse sobre las zonas de Tolima, Huila, Cauca, Nariño y la Sierra Nevada de Santa Marta.

Vivimos convencidos de que estamos en todas partes: en la oficina, en una reunión familiar, en una conversación con un amigo o incluso de vacaciones. Pero ¿cuántas veces estamos realmente presentes?

Es el momento de construir la Colombia justa, eficiente, próspera y conectada con la realidad de su gente que tanto hemos soñado. ¡Todos a apoyar el referendo!

La necesidad de la tecnocracia como presupuesto del buen gobierno no es una intuición, es un hallazgo soportado por la evidencia en ciencia política

")

{kind=link}