MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Explicábamos recientemente cómo ha estado en el corazón del debate pensional la optimización del Fondo de Garantía de Pensión Mínima (Fgpm). Esto con miras a incrementar de forma expedita la mejor cobertura pensional, especialmente en las cotizaciones de menor monto (digamos de 1-2 SML).

La postura de Anif a este respecto ha sido que no se requiere inventar un esquema diferente al ya existente en materia del Fgpm, pues alternativas que busquen monopolios a favor de Colpensiones, en lo que tiene que ver con trasladar allí forzosamente a todos los cotizantes en un pilar-básico de 1 SML, pondrían en serio riesgo el crecimiento del ahorro privado de las AFPs y sus grandes aportes al desarrollo del mercado de capitales.

Recordemos que el ahorro-privado de las AFPs ha logrado escalar de 5% del PIB al actual 25% del PIB (30% del PIB si se incluye el Fonpet) durante las dos últimas décadas, del cual el Fgpm representa 2% del PIB. Más aún, actualmente estos recursos son pieza fundamental para el desarrollo diversificado del mercado de capitales, tanto en renta variable como en renta fija.

Como uno de los problemas centrales ha sido la baja cobertura en Rentas Vitalicias (RV), vale la pena explorar su posible solución. El argumento central que viene ventilando Anif es que debe aplicarse una combinación de: i) optimización de los recursos del Fgpm; y con ii) el soporte de aseguramiento del Estado a través de su entidad Positiva-Seguros, de tal manera que esta última sea el garante de dichas RV en ausencia de ofertas del sector privado.

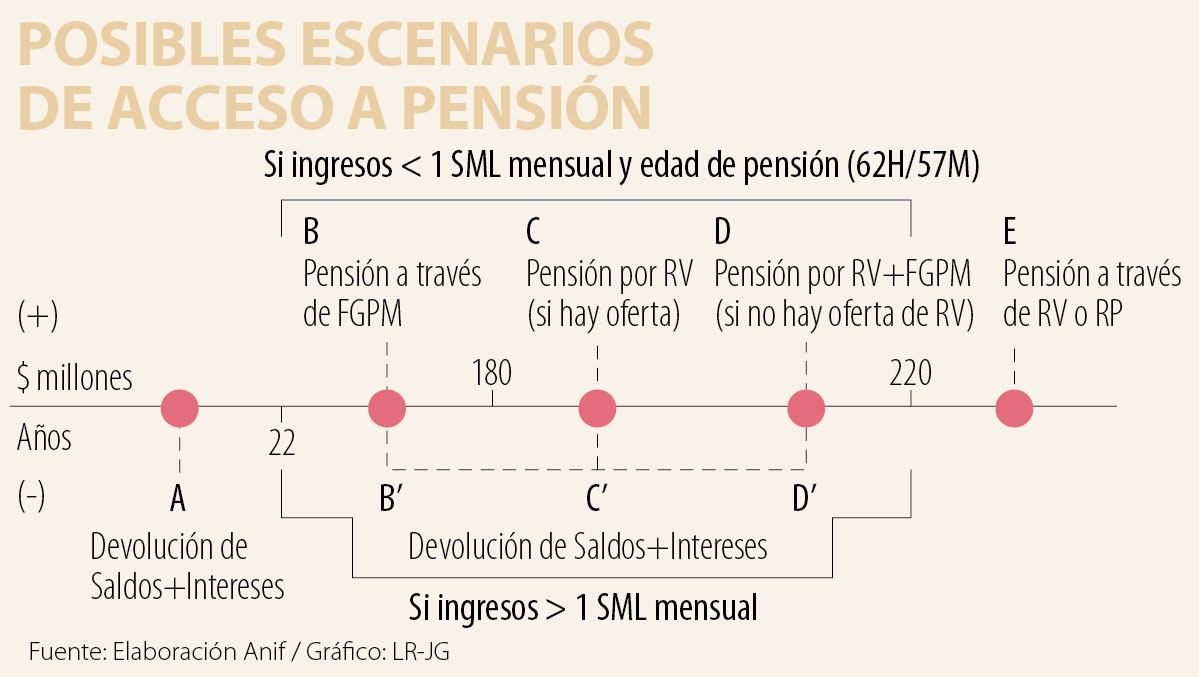

Por ejemplo, si un individuo hoy no alcanza los dineros requeridos para comprar una RV (habiendo cumplido los 22 años de cotizaciones en una AFP), existe una elevada discrecionalidad por parte del Mhcp a la hora de decidir la habilitación del subsidio complementario que se puede obtener del Fgpm (a pesar de los progresos conseguidos a través de la Resolución 3023 del 2017). Para optimizar el uso de estos recursos y ganar en cobertura pensional, vale la pena examinar cómo se pueden enfrentar diversos casos.

Empecemos por el caso en el que un ahorrador en AFPs tan solo lo ha hecho durante 20 años. En los casos de cotizaciones de 1-2 SML, ello se traducirá en una insuficiencia de fondos para comprar una RV que hoy se aproxima a los $180 millones y, además, la legislación solo habilita acceso al Fgpm habiendo cumplido el mínimo de 22 años de cotizaciones. En este caso A ocurrirá una devolución de saldos, afortunadamente con sus respectivos intereses (pues en el caso de Colpensiones solo se reconocerá el ajuste inflacionario, lo cual implica que el monto a devolver será como un 50% inferior al de las AFPs).

Si se cumplieran los requisitos de 22 años de cotización y la edad de 57/62 Mujer/Hombre, pero los montos ahorrados todavía fueran inferiores a los $180 millones, cabe la posibilidad de halar recursos complementarios del Fgpm para intentar comprar una RV (caso B). En la práctica lo que ha ocurrido es que se aduce que ese monto (en realidad) debería superar los $180 millones y acercarse, digamos, a unos $220 millones para irse por la alternativa de “un retiro programado” (RP). Esto ocurre ante la ausencia de “oferta” de RV por parte del sector asegurador privado debido a incertidumbres de tipo legal y financiero (caso D).

Nuestra propuesta es que, si un ahorrador tan solo dispone de, digamos, $150 millones y la RV cuesta en el mercado $180, de forma inmediata el Fgpm debería poner a disposición de ese potencial pensionado los $30 millones para complementar el costo de la RV y se soliciten cotizaciones al sistema asegurador privado, bajo el esquema Scomp que hoy opera en Chile.

En caso de que no hubiera ofertas privadas por dicha RV, debería entonces el Estado a través de su entidad Positiva-Seguros entrar a expedir dicha RV y asumir el Estado los riesgos de: i) deslizamiento del SML por encima de la productividad laboral; y ii) la inseguridad jurídica de jueces proclives a extender los beneficios de dicha RV más allá de lo inicialmente pactado.

Es global. La pandemia, la incertidumbre económica, la desigualdad, las tensiones geopolíticas, la desinformación y la influencia de los algoritmos en nuestra forma de informarnos han erosionado la confianza y profundizado las divisiones dentro de las sociedades

En un cuarto de siglo, operamos un cambio cultural drástico: lo que antes era el estándar de confianza hoy es sospechoso. Utilizar procesos analógicos pasó de ser una alternativa a considerarse un riesgo de ineficiencia y obsolescencia

La primera vuelta dejó al país ante el escenario que muchos moderados querían evitar. En contextos de polarización, los miedos y el rechazo al gobierno suelen empujar a decisiones más fuertes

{kind=link}