MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

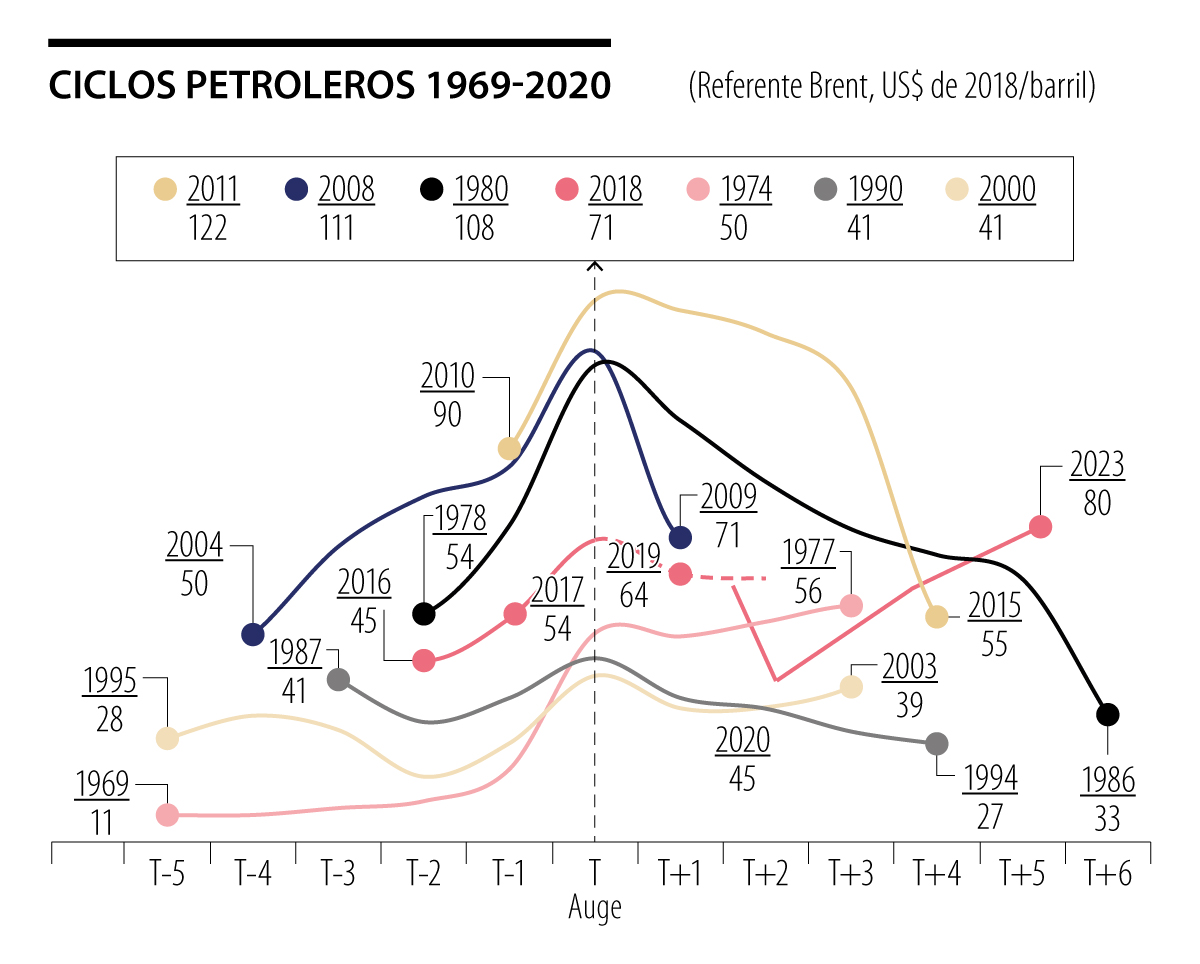

Los datos dan soporte a la existencia de al menos cuatro super-ciclos de precios de petróleo y gas durante el último siglo (JPMorgan, 2021, “Commodity Super-cycle”). El ciclo más reciente se inició con la tendencia alcista del precio del petróleo partiendo de US$25 / barril en 1996 y llegando al clímax de US$140 en 2008. Pero la crisis hipotecaria de Estados Unidos, Gran Bretaña y España hizo colapsar la demanda por energéticos a nivel global, de tal manera que el precio bajaría hacia US$40 en 2009 y solo regresaría a US$80-100 durante 2012-2015.

Pero, en 2015-2020, se presentaría una saturación en oferta debido al gran impacto del “fracking”, el cual elevó en casi 5 millones la oferta de los Estados Unidos. Esto coincidió con menor demanda global de energéticos por cuenta de la desaceleración de China y los efectos de la “guerra comercial” planteada por Trump.

El puntillazo final a este super-ciclo se daría en el primer semestre del 2020 debido a la pandemia-covid, llevando el precio del petróleo a la franja US$20-40. Esto sacaría de producción buena parte de la oferta “fracking” y aquellos pozos marginalmente no-rentables (especialmente en Gran Bretaña y Canadá). Este fenómeno se vio agravado por la pugna al interior de países oferentes, donde la Opep+ se focalizaría más en participaciones de mercado que en objetivos de precios-piso, afectándose Rusia y Arabia Saudita.

Ahora presenciamos un nuevo ciclo alcista de precios de petróleo, durante 2022-2030. En este ciclo estarán jugando, por el lado de la demanda, la recuperación del transporte aéreo como resultado de la vacunación anti-covid y, por el lado de la menor oferta, será el rebalanceo global hacia fuentes energéticas renovables.

Todavía luce incierto el impacto que tendrán los autos-híbridos, el tele-trabajo y el cambio en hábitos de viajes de negocios. El habitual crecimiento poblacional del 2% anual ha empezado a converger hacia el 1% y en los países desarrollados ya se está por debajo de la “simple tasa de reemplazo” al tenerse tasas de fecundidad inferiores al 2,1 por mujer. Pero, paradójicamente, también será importante entrar a cuantificar el impacto sobre la demanda por energía proveniente del mayor número de hogares. Si bien estos tienen menor densidad poblacional, ellos estarán incrementando la demanda-energética per-cápita. Bill Gates ha concluido que difícilmente estaremos logrando cambios en la oferta energética antes del 2050.

En el gráfico adjunto se observan fases de estos ciclos de precios del petróleo. Recordemos cómo durante 1969-1974 se tuvo un gran incremento de precios, pasando de US$11 a US$50 (dólares-reales de 2018) en solo 5 años, como resultado de la crisis en Medio-Oriente. Estos continuarían ascendiendo hacia US$57 en 1977-1978 y llegarían a US$108 en 1979-1980, al generarse la segunda crisis del Medio-Oriente con la crisis en la embajada de los Estados Unidos en Irán.

La segunda fase de este ciclo de precios de petróleo ocurrió durante 2004-2008 al elevarse de US$50 a US$111, pero esta recuperación fue de corta duración debido al estallido de la crisis hipotecaria (antes comentada). Ella se vio agravada por la sorpresiva aparición de la pandemia-covid en 2020. Actualmente se está pronosticando que el precio del petróleo se estaría recuperando de los US$45 que promediaron en el 2020 hacia los US$55-60 en 2021 y llegarían a US$80 en el 2023.

Cabe anotar que, al superarse el precio de equilibrio de US$70/barril Brent, ahora se espera que opere una “estabilizador automático” durante 2022-2023. En efecto, por el lado de la demanda estarían jugando los elementos de sustitución energética que reducirían estructuralmente la demanda por no-renovables, mientras que en el lado de la oferta la flexibilidad del “fracking” en la producción de los Estados Unidos reacomodaría rápidamente la reacción de la Opep+.

Todo este panorama de cambio estructural energético complica la viabilidad de Ecopetrol y, en general, de todas las petroleras Estatales. Ellas venían bastante golpeadas durante el ciclo 2015-2019: Petrobras (Brasil) tuvo que abandonar sus ilusorias pretensiones del pre-salt marítimo dados sus elevados costos de extracción; Pemex (México) enfrentaba costosas operaciones en sus refinerías y AMLO ha insistido en la errada estrategia de continuarlas expandiendo.

En el caso de Ecopetrol se han cometido errores similares con la inversión de Refinar, costando cerca de US$8.500 millones. Este en un negocio que difícilmente llegaría a tener una TIR superior al 6% anual, cuando es bien sabido que los proyectos exitosos no bajan del 12% en dicha rentabilidad.

Todo esto se ha reflejado en las cotizaciones de Ecopetrol. El valor de su acción casi que se triplicó al pasar de los $2.000 a los $5.700 durante 2008-2012, pero durante 2013-2017 esta cotización colapso a la franja $1.100 - $1.750. Tras su efímera recuperación hacia los $4.000 en 2018, ha estado bordeando los $2.200 en 2021 (inclusive con caída del -4% en lo corrido del 2021). Nótese que esta caída se explica en buena medida por los desatinos en la operación de adquisición de ISA por parte de Ecopetrol. ¿Qué dirán los mercados al comprobar que el retorno accionario de Ecopetrol había sido tan solo de 1% real anual durante 2007-2018 y que ahora arriesga con volverse negativo?

Expertos en branding como el español Víctor Mirabet dijo que las grandes marcas se han basado en un decálogo de las que llamó “marcas icónicas”

En esta sociedad tecnológica, donde las respuestas parecen inmediatas y definitivas, el verdadero desafío educativo no es ofrecer soluciones rápidas, sino suscitar preguntas auténticas

En el corto plazo, el modelo norteamericano gana velocidad e influencia en su política industrial. En el largo plazo, el europeo intenta sentar las bases normativas y éticas del futuro

")

{kind=link}