MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, Anif, con el apoyo del Banco de la República, Bancóldex, la Cámara de Comercio de Medellín, Confecámaras, IFC, Acopi, Asomicrofi- nanzas, Banca de las Oportunidades, CAF y FNG, divulgó los resultados de la primera medición de la Gran Encuesta a las Microempresas (GEM) correspondientes al primer semestre de 2018.

La encuesta fue realizada en enero-marzo de 2018 por la firma Cifras y Conceptos a 1.454 microempresarios de los principales macro-sectores (61% en comercio, 29% en servicios y 10% en industria).

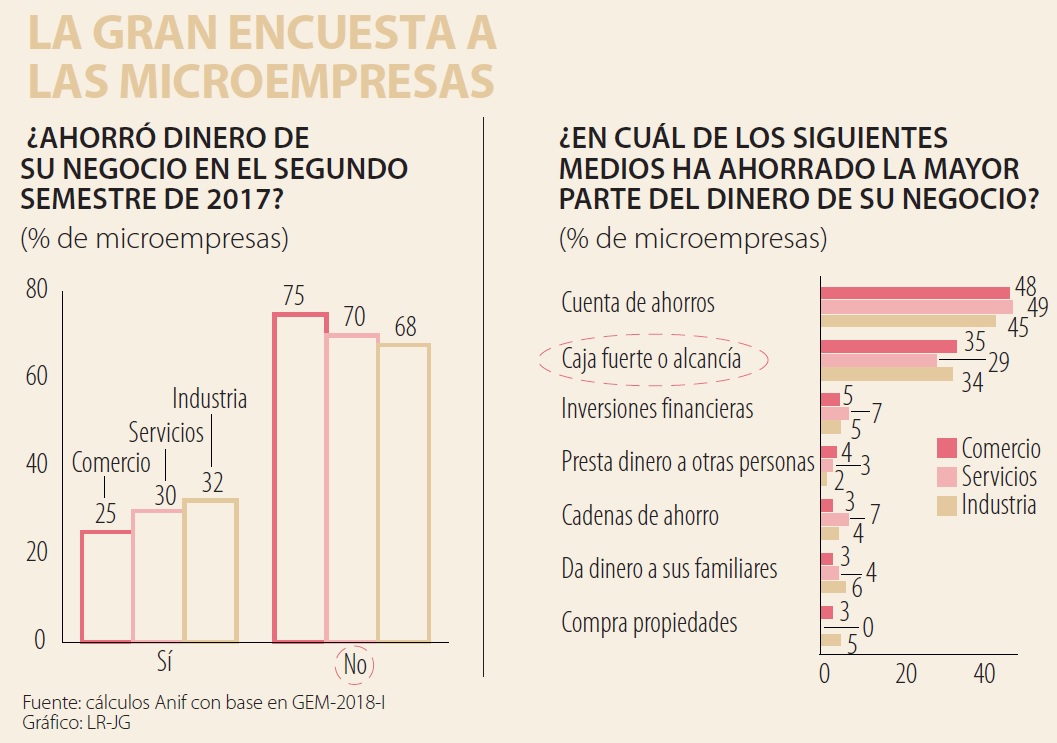

Allí, se incluyó un módulo de ahorro (complementario al de financiamiento), en el cual se materializó una baja propensión al ahorro en el segmento microempresarial. En efecto, la GEM encontró que menos de 35% de las microempresas del país ahorró durante el segundo semestre de 2017 (25% en comercio, 30% en servicios y 32% en industria).

Al preguntársele a este bajo porcentaje de microempresarios por los propósitos de su ahorro, la respuesta más frecuente fue la de cubrir los gastos del negocio cuando los ingresos no son suficientes (37% en comercio, 39% en servicios y 46% en industria), suavizando dichos ingresos a lo largo del año.

Otras respuestas destacadas fueron: i) surtir el negocio en temporadas altas (35% en comercio, 27% en servicios y 39% en industria), infiriéndose una estrategia procíclica de mayor gasto en las temporadas de mayor demanda; y ii) ampliar el negocio (17% en comercio, 24% en servicios y 19% en industria), resaltando la intención de crecimiento de cerca de una quinta parte de los microempresarios que ahorran.

Ahora, ese bajo nivel de ahorro comentado se vuelve todavía más preocupante cuando se evidencia su poco grado de formalidad. Por ejemplo, solo la mitad de las microempresas que reportaron haber ahorrado lo hizo mediante cuentas de ahorro (48% en comercio, 49% en servicios y 45% en industria) y un porcentaje inferior a 7% lo hizo a través de inversiones financieras (5% en comercio, 7% en servicios y 5% en industria), ver gráfico 2.

Por el contrario, el resto de los microempresarios que ahorró en el segundo semestre de 2017 recurrió a medios informales como: i) caja fuerte o alcancía (35% en comercio, 29% en servicios y 34% en industria), evidenciando desconfianza hacia las entidades financieras, a pesar de los evidentes problemas de seguridad derivados de guardar el dinero en dichos medios; ii) cadenas de ahorro (entre 3% en comercio y 7% en servicios); o iii) dando dinero a sus familiares (entre 3% en comercio y 6% en industria).

Dentro de las razones principales para ese bajo nivel de ahorro formal aparecieron la desconfianza al sistema financiero y los costos de hacerlo. En efecto, según la GEM, 37% de los microempresarios de comercio, 38% de servicios y 18% de industria respondió que no ahorraba en el sistema financiero por desconfianza hacia esas instituciones. Además, entre 22% de los microempresarios de servicios y 36% de los de industria mencionaron los costos e impuestos como la principal razón para no hacerlo.

Aquí, las cuotas de manejo, los costos transaccionales, los cobros por retiros en cajeros automáticos, el antitécnico impuesto del 4x1.000 y, en algunos casos, la obligación de pago de impuestos de retención en la fuente, son las principales quejas. Otras razones para no ahorrar dentro del sistema fueron: i) no le gustó la oferta de productos (entre 11% de servicios y 16% de comercio); ii) toma mucho tiempo (9%-16%); o iii) los intereses son muy bajos (8%-13%).

Finalmente, cuando se les preguntó a los microempresarios las razones por las cuales no ahorraron de ninguna forma durante 2017-II, las respuestas más comunes fueron: i) no tener los recursos suficientes (69% en comercio, 69% en servicios y 72% en industria), donde se reafirma la idea de microempresas creadas para generar ingresos básicos de subsistencia; ii) no considerar el ahorro necesario o no estar interesado en ahorrar (18% en comercio, 21% en servicios y 21% en industria), mostrando una clara falta de educación financiera; y nuevamente iii) no confiar en las entidades financieras (10% en comercio, 8% en servicios y 7% en industria), pues algunos microempresarios solo conciben el ahorro a través de dichas instituciones.

En síntesis, la primera medición de la GEM evidenció la baja propensión al ahorro de las microempresas. En efecto, menos de 35% de las microempresas encuestadas dijo haber ahorrado al cierre de 2017, donde preocupa que 70% de estas empresas menciona que no genera los ingresos suficientes para alcanzar a ahorrar. Además, solo 50%-60% de las microempresas que sí ahorra lo hace a través de mecanismos formales vía instituciones financieras.

La desconfianza en estas instituciones y los costos e impuestos aparecieron como las razones para no ahorrar dentro del sistema financiero.

La promoción del ahorro como instrumento de mayor productividad empresarial implica una doble tarea para empresarios, Gobierno y sector financiero. Por un lado, diseñar estrategias que eleven estructuralmente el ingreso de los microempresarios.

Y, por otro, para los que ya ahorran, promover una política de educación financiera que visibilice los beneficios del ahorro formal, haciéndolo atractivo pese a la asunción de algunos costos.

Satena es, quizás, uno de los mejores ejemplos de creación de valor público en Colombia. Vuela donde el mercado no quiere volar

Pero cambiar cómo se coordina el trabajo -quién aprueba, quién inicia, qué se mide- toca hábitos, estructuras de poder e identidades construidas durante años. Ese es el cuello de botella real: no es solo técnico, es político y cultural

Desde pequeño he admirado al salmón. El delfín es astuto, el marlin veloz y el tiburón poderoso, pero el salmón es valiente, determinado a cumplir su misión

")

{kind=link}