MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

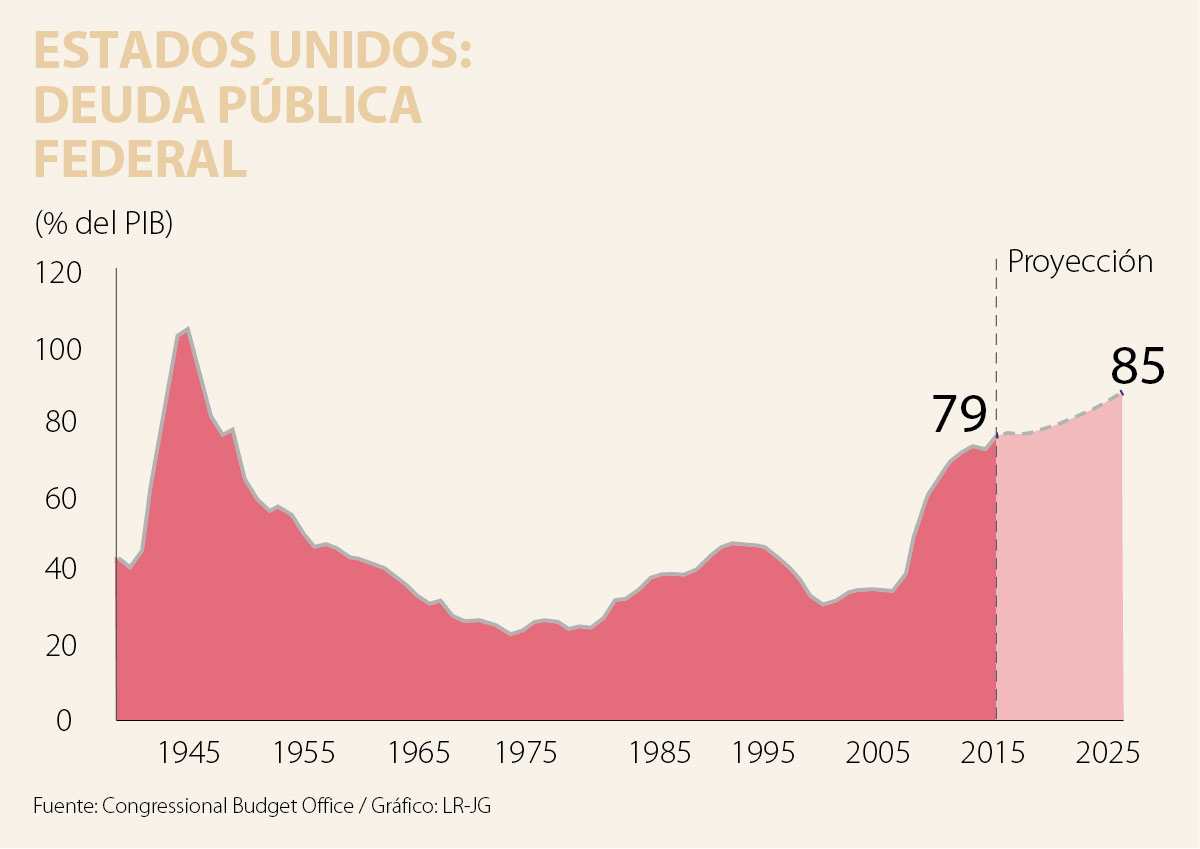

Recientemente, se ha generado una controversia sobre la recomendación de la Comisión de Gasto acerca de crear en Colombia una Junta Asesora Fiscal (JAF) de carácter permanente. La función de dicha JAF sería opinar de forma ilustrada y de manera pública sobre las condiciones de estabilidad fiscal del país, tras analizar tanto los componentes de ingresos tributarios como la dinámica sectorial del presupuesto. En cierto sentido, se trata de profundizar las funciones que ha venido desempeñando ya el Comité Consultivo de la Regla Fiscal durante 2013-2018. Si bien a algunos no economistas esta propuesta de la tecnocracia criolla les suena como algo “fundamentalista y cosa de teocracias”, en realidad es la práctica internacional. De hecho, en esta dirección de la JAF debería moverse pronto Colombia, precisamente a medida que se acerca la fecha de su ingreso a la Oecd que con tan buen tino ha impulsado la Administración Santos I-II (¡sus propios áulicos deberían estar mejor informados al respecto!)

Recordemos que Colombia ha tenido un gran progreso, desde la Constitución de 1991, en materia de control de la inflación, generación de estabilidad financiera y flexibilización de su manejo cambiario. Ello ha sido resultado directo de la autonomía institucional que le otorgó la Carta Política de 1991 al BR. Una pregunta de fondo es si el BR está en capacidad de realizar aportes adicionales para beneficiar al país no solo en provisión de estabilidad cambiaria-monetaria, sino también en materia de estabilidad fiscal. Claramente la respuesta es un SÍ (con mayúsculas) y ello debe, además, complementarse con la JAF. Veamos cómo.

El papel del Banco de la República en el análisis fiscal

Con frecuencia se le critica al BR que parte de su staff permanece en una nube académica, con baja incidencia sobre tantos problemas que aguardan por ser solucionados en el mundo práctico. La verdad es que, con el tiempo, la mayoría de ese staff ha entendido la importancia y relevancia de aterrizar sus estudios a recomendaciones de política económica. Además, cabe aplaudir que la dirigencia del BR (Gerente y Codirectores) cada día se ha mostrado más comprometida con sus aportes prácticos a los temas regionales y sectoriales. Por ejemplo, a la hora de los diagnósticos, dicha cúpula no ha ahorrado esfuerzos por escuchar directamente, a lo largo y ancho del país, las preocupaciones de los empresarios (no únicamente a los del sector financiero) y de los trabajadores sobre el ritmo de la actividad económica y sus perspectivas. Esto claramente va más allá, como corresponde, de las obligaciones del BR a la hora de rendirle cuentas al Congreso de la República sobre el desempeño macroeconómico del país, el control de la inflación o el manejo de las reservas internacionales, entre otros aspectos.

El papel de la Junta Asesora Fiscal (JAF)

Por cuenta de la Constitución de 1991, dice la Comisión que el gasto público saltó de representar el 8,5% del PIB en 1989 a cerca del 17% del PIB en 2002 y casi el 19% del PIB en 2016. Lo anterior se vio agravado por el “activismo judicial” de las Altas Cortes (especialmente en seguridad social) y por (añadimos nosotros) el llamado “flypaper effect” que ha causado que los territorios tengan una alta propensión al gasto operativo como resultado de las altas transferencias desde el GC (35% por SGP, pero alcanza casi el 40% al sumarle las regalías y otros subsidios).

El problema es que todo este gasto se ha dado de forma desorganizada, sin foco adecuado y con generación excesiva de ataduras sectoriales. Ello ha sacrificado su efectividad y nos ha dejado con mala calidad en la provisión de los servicios públicos y de infraestructura productiva.

Esto implica que el gasto público se ha más que duplicado durante los últimos veinticinco años. Infortunadamente, esta expansión no ha ido de la mano uno-a-uno con su eficacia en materia de mejorar la dotación de bienes públicos y/o del bienestar social. Así, las recomendaciones de la Comisión lucen muy apropiadas para enfrentar estos problemas (donde muchas de ellas datan de hace dos décadas), a saber: i) consolidar recursos bajo “presupuestación por objetivos”, tanto en el GC como en los territorios (incluyendo regalías), para evitar su “atomización”; ii) impulsar una Ley de “clasificadores presupuestales’’; iii) el DNP debe evaluar el Ex4 (Eficiencia, Eficacia y Equidad Estatal) de las “rentas de destinación específica” y el “gasto tributario” que generan las múltiples exenciones tributarias; iv) reformar el Estatuto Orgánico para permitir mejor focalización de esos recursos atados, quedando claro que Colombia continúa en un verdadero “laberinto fiscal” como el que había detectado la Misión Bird-Wiesner (1981) y ratificado por la Comisión del Gasto Público (1997); v) eliminar la partición presupuestal del MHCP-operativo y el DNP-inversión (tal como se había recomendado también desde 1997); y vi) crear un Consejo Fiscal Consultivo para asesorar de forma permanente al gobierno. Esta última es el equivalente a la JAF que aquí hemos venido comentando y que ojalá la nueva Administración 2018-2022 instituya prontamente para así preservar la sostenibilidad fiscal, hoy más bien frágil.

Lea completo en la web

El preocupante deterioro macro de Brasil es similar al de Colombia

Cada rebaja en la calificación se traduce en mayores costos de financiamiento para el Gobierno, que implicarán mayores pagos de deuda, menor apetito de inversión en el país

Mientras EE.UU. presiona a Israel para que pare el bombardeo en el Líbano, la posición de Irán parece fuerte y, entre los puntos discutidos, está la ambición de este país de poner un peaje bastante alto a cada barco que pase por el estrecho, aunque hay signos de una posición más flexible en el paso de los tanqueros

y la democracia en Colombia){kind=link}