MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

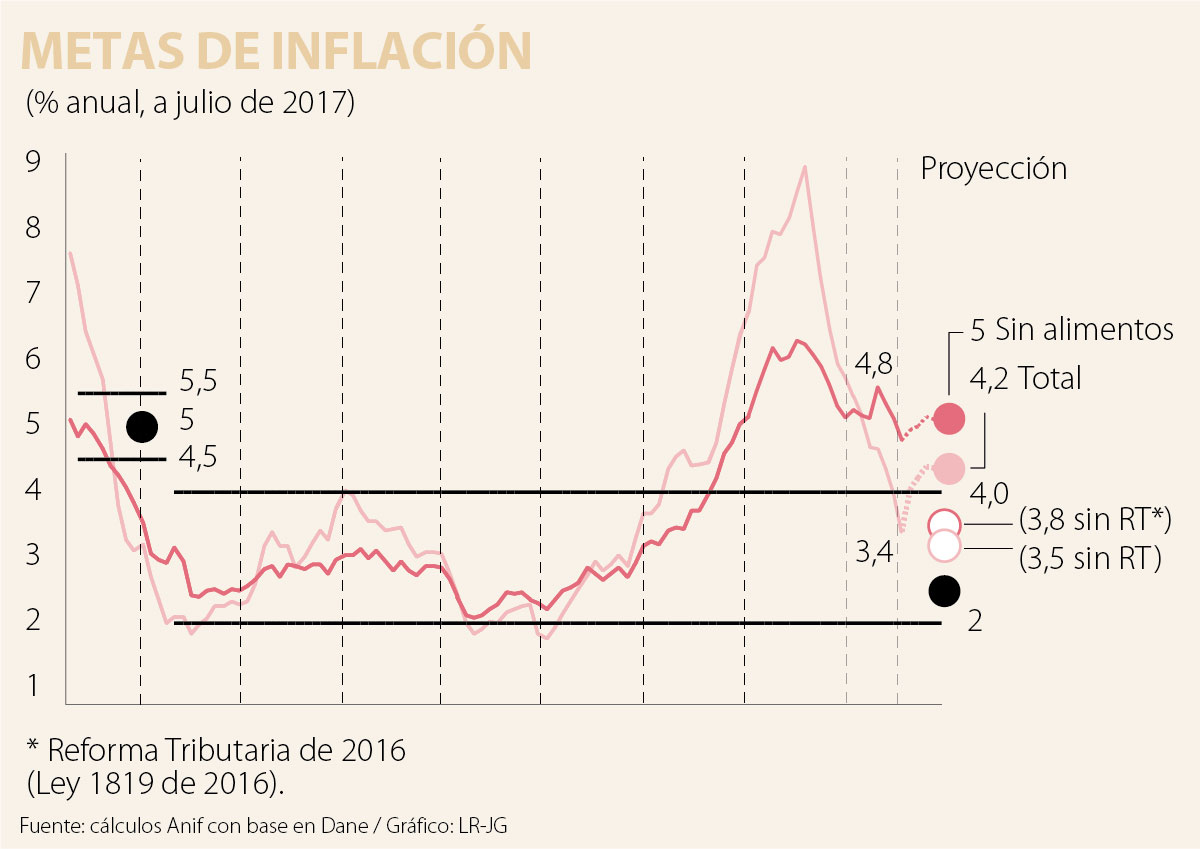

El Dane reportó que el mes de julio registró una sorpresiva deflación del -0,05%, cifra inferior al consenso del mercado (+0,12%) y a la cifra observada un año atrás (+0,52%). Ello implicó descensos en la inflación total hacia el 3,40% anual (vs. el 3,99% de un mes atrás). Este significativo descenso de la inflación en su lectura anual se vio favorecido por el efecto estadístico del pico observado en julio de 2016, cuando se tuvieron registros del 9% anual. En ello incidieron el peor momento del fenómeno climático de “El Niño” y el paro de transportadores de mediados de 2016.

También se registró un significativo alivio en la inflación subyacente (sin alimentos) al ubicarse en 4,79% anual al corte de julio (vs. 5,12% un mes atrás). De esta manera, se le ha abierto un margen adicional al Banco de la República (BR) para ahondar en su política monetaria contracíclica. Anif había mencionado que la condición para pensar en reducciones adicionales de la repo, por debajo del valor del 5,5% fijado en la última Junta de julio, dependía del rompimiento de ese umbral del 5% en la inflación subyacente, lo cual acaba de ocurrir.

Así, es recomendable y esperable que el BR lleve su repo central hacia el 5,25% en su próxima reunión de agosto, dada la postración del sector real, donde todo parece indicar que la expansión del PIB-real del segundo trimestre fue tan mala como la del primero (completando crecimientos del orden del 1% anual durante el primer semestre de 2017). Esto implicaría mantener la tasa repo-real cerca del 0,5% que hoy se tiene.

Cabe señalar que, a diferencia de lo expresado por la Junta en su último comunicado, Anif considera que esta “repo-real” es bastante estimulante si se le compara con la tasa del 2% real que expresaba el propio BR que sería “la tasa neutral” antes del colapso del PIB-real potencial hacia el actual 3%. Ahora bien, mantener esa repo-real en 0,5% no hará mucha diferencia en términos del resultado del PIB-real de 2017, el cual se perfila más hacia el 1,5% que hacia el 2,5% que proyectaba el gobierno hasta hace poco (ahora con reducciones hacia el 2% en la cifra oficial).

Esto se explica por tres factores que hemos venido expresando: i) la transmisión crediticia está operando de forma lenta en el caso de los hogares (por cuenta de tenerse cerca del 90% de los créditos de consumo expresados en tasa fija y no variable, atados a la DTF o al IBR); ii) los hogares están al tope de su endeudamiento, con apalancamientos hasta del 38% respecto de su ingreso disponible, luego los alivios en tasa ayudarán a frenar el deterioro de la cartera, pero no a impulsar el consumo; y iii) el impulso fiscal-agregado es contractivo.

De otra parte, el propio BR deberá analizar la probabilidad de reversión parcial de esa baja en la “inflación subyacente” por cuenta de un efecto estadístico menos favorable durante septiembre-diciembre de 2017. Además, el menor costo de los importados (pass-through) durante el primer semestre (con una apreciación promedio del 6% anual) podría revertirse durante el segundo semestre, cuando cabe esperar una devaluación promedio cercana al 5% anual (consistente con niveles de TRM del orden de los $3.150/dólar y un Brent más cercano a los US$50/barril que a los US$60/barril).

A nivel microsectorial, la inflación de julio se contrajo principalmente en los grupos de esparcimiento (-0,89% mensual) y vivienda (-0,11%), mientras tuvo leves incrementos en salud (+0,22%). Tal como ya comentamos, el grueso del descenso de la inflación total se explica por el buen comportamiento de los alimentos, bajando hacia 0,20% anual en julio (vs. 1,37% en junio y 15,71% un año atrás). Por su parte, el IPP reportó una inflación mensual del +1,17% en julio, consistente con deflaciones anuales del -1,18%.

A nivel internacional, el crecimiento de Estados Unidos estaría cerca del 2,1% en 2017 (vs. 1,5% en 2016), pero podría desacelerarse hacia el 1,8% en 2018 por cuenta de las serias dificultades políticas que enfrenta la Administración Trump. La Zona Euro ha venido consolidando un mejor desempeño y estaría creciendo un 1,9% en 2017 (vs. 1,7% en 2016). Las economías emergentes repuntarían hacia crecimientos del 4,6% en 2017 (vs. 4,3% en 2016). No obstante, América Latina no muestra un panorama tan favorable, aunque rebotaría hacia crecimientos del +1,3% en 2017 (vs. el -0,8% de 2016).

En síntesis, el BR probablemente está cerca de su “umbral de dolor” en materia de política monetaria-contracíclica. Si bien cabe esperar que continúe con una reducción adicional de su tasa repo del actual 5,5% hacia el 5,25% en su reunión de agosto, los riesgos de reversión inflacionaria (antes comentados) deberán sopesarse cuidadosamente. Entre otros factores, porque la tasa de interés ya está en el 0,5% real (= 5,25% repo nominal proyectada para la Junta de agosto - 4,8% de inflación subyacente) y ella es claramente estimulante. No obstante, no se le puede pedir a la política monetaria que acarree con toda la carga contracíclica, cuando es la política fiscal la que ha fallado a la hora de no haber dejado espacio para complementar esos esfuerzos. Resultaría muy peligroso que el BR corriera el riesgo de perder por cuarto año consecutivo (2015, 2016, 2017 y 2018) la meta de inflación “baja y estable” que él mismo había fijado de 2010 en adelante en 3% anual.

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

{kind=link}