MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

En particular, dichos ajustes metodológicos consistieron en: i) incluir gastos unipersonales que representan ahora 10% de la canasta; ii) extensión de cobertura geográfica de 24 a 38 ciudades; iii) ajustes en niveles de ingresos al incluir grupos “vulnerables”; iv) ampliación de consumo bajo el mundo digital, siguiendo la Encuesta Nacional de Presupuestos de los Hogares; y v) adopción de la nomenclatura internacional (COICOP) con criterios de finalidad, ampliando de nueve a 12 divisiones.

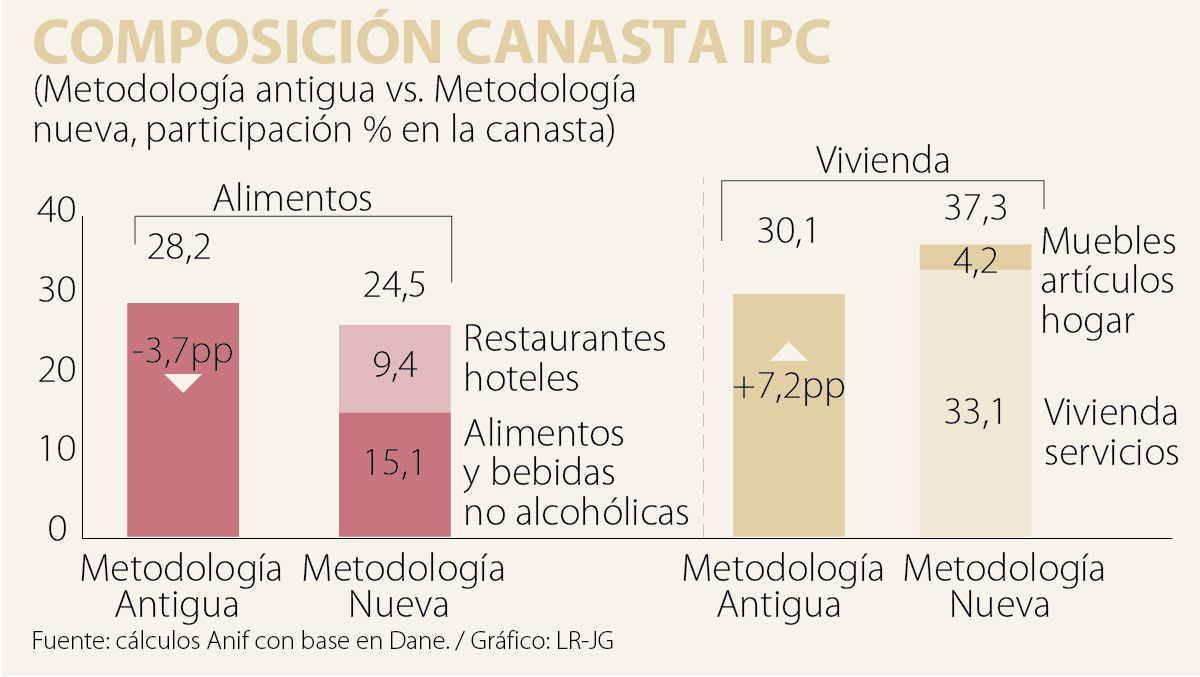

En este último frente, los principales ajustes estuvieron en los rubros de alimentos y vivienda. En alimentos la ponderación bajó de 28,2% a 24,5% y se adoptaron dos divisiones: i) alimentos y bebidas no alcohólicas (con ponderación de 15,1%); y ii) restaurantes-hoteles (9,4%), donde presumimos que los precios de las comidas fuera del hogar estarán incrementando las lecturas de inflación a nivel estructural. El rubro de vivienda elevó su participación de 30,1% hacia 37,3% y también bajo dos divisiones: i) alojamiento, servicios y combustibles (una ponderación de 33,1%); y ii) muebles y artículos para el hogar (4,2%). El resto de las divisiones no presentaron mayores ajustes (ver gráfico adjunto).

Por el momento, los cálculos preliminares sugieren cierta estabilidad en la inflación core (descontando la nueva división de “alimentos y bebidas no alcohólicas”), con valores estimados en 3,6% anual en enero de 2019 (no muy diferente del 3,5% del mes anterior).

Sin embargo, el BR deberá continuar monitoreando las presiones provenientes de: i) brotes de pass-through cambiario, con una devaluación peso-dólar promedio de 10% en lo corrido de 2019, donde pronosticamos que el precio del petróleo continuaría recuperándose hacia un promedio de US$72/barril-Brent a lo largo de 2019; y ii) la inercia salarial resultante del exagerado reajuste del SML a ritmos de 6%, desbordando en 2pp lo dictado por la Regla Universal.

A nivel global, la marcada turbulencia del cierre de 2018 y las preocupaciones por la desaceleración global han llevado a la Fed a repensar su estrategia monetaria de cara al período 2019-2020. Allí la nueva “Powell-put” ha virado hacia decisiones en el “día-a-día” en función de los datos, donde seguramente solo se tendría un alza de +25pb durante 2019.

En Colombia, los indicadores líderes muestran señales de moderada recuperación. Preocupa, por ejemplo, que los ritmos de expansión del PIB-real durante el cuarto trimestre de 2018 probablemente estarán más cerca de 2,3%-2,5% que del 3% que veníamos pronosticando. Esto implicaría que el crecimiento de 2018 (como un todo) habría sido inferior al 2,7% proyectado por Anif, seguramente en el rango 2,5%-2,6%. Adicionalmente, alarma el marcado deterioro del mercado laboral, promediando el desempleo tasas de 9,7% a nivel nacional durante 2018 (+0,3pp).

Todo lo anterior ha llevado a Anif a pronosticar que la repo del BR seguramente permanecerá inalterada en su actual 4,25% durante el primer semestre de este año y tan solo realizaría dos alzas en junio y septiembre, cerrando en 4,75% 2019.

Este escenario implica una postura monetaria más laxa en Colombia respecto de la que imaginábamos hace un par de meses, cuando creíamos que se ajustarían +100pbs durante 2019. Esto debido a las frágiles señales de recuperación económica local y a la menor tracción internacional, donde el FMI revisó a la baja su pronóstico de crecimiento global de 3,7% hacia 3,5%.

Ahora bien, querer no es poder. Si Colombia quiere que lo híbrido sea desarrollo y no retórica, tiene que actuar sobre cuatro frentes muy precisos

La Comisión, como era rutinario, estaba grabando la transmisión de televisión del debate. En un momento apareció un funcionario sin explicación, entró al salón de sesiones, se sentó en una de las sillas de los congresistas y comenzó a ver su celular

La primera vuelta dejó al país ante el escenario que muchos moderados querían evitar. En contextos de polarización, los miedos y el rechazo al gobierno suelen empujar a decisiones más fuertes

")

{kind=link}