MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En la coyuntura actual de alta radicalización política, el sector de infraestructura está en el ojo del huracán debido a los escándalos de corrupción. La ocurrencia de todo esto no podía ser más inoportuna, después de un 2017 lleno de zozobra y un cuasi-estancamiento en el crecimiento de la infraestructura vial (-0,1% anual durante 2017, lejos de las expansiones a doble dígito que se pronosticaban a inicios del año).

Desde los escándalos de Odebrecht entró al congelador buena parte de los cierres financieros de la segunda y tercera ola de las 4G. Algo de alivio regulatorio se ha logrado tras la aprobación de la Ley 1882 de 2018, pues despeja la incertidumbre financiera en aquellos casos en que ocurre una anulación del contrato de concesión por elementos extra-técnicos, como el de Ruta del Sol II. Cabe aplaudir los avances legales en materia de: i) la adopción del llamado “pliego-tipo” para blindar de las corruptelas a la contratación regional (realizadas “a dedo” en un 80% de los casos); y ii) la mayor seguridad jurídica para los “terceros de buena-fe” (contratistas-trabajadores-financiadores) en casos de caducidad y nulidad de contratos.

Sin embargo, la nueva Administración 2018-2022 estará enfrentando retos fiscales elevados debido no solo a la existencia de un déficit estructural del orden del 3%-3,5% del PIB, sino también por el cúmulo de Vigencias Futuras (VF) relacionadas con la necesaria infraestructura, especialmente de tipo vial. Afortunadamente, el Mhcp nos ha dado buenas noticias en este frente, pues: i) nos habla de que el monto histórico (en Valor Presente Neto-VPN) de dichas obligaciones futuras es equiparable al de administraciones anteriores; y ii) se han logrado distribuir en el tiempo esas presiones presupuestales, de tal manera que la próxima Administración estaría acotando a cerca del 0,6% del PIB por año las obligaciones relacionadas con dicha infraestructura. Sin embargo, parecería entonces que las siguientes Administraciones de 2022 en adelante podrían estar enfrentando mayores cargas en este frente, amén de lo que sabemos ocurre con las presiones provenientes de la seguridad social (pensiones-salud).

En efecto, el Mhcp menciona que las VF hoy aprobadas bordean cerca de $92 billones (pesos constantes de 2018, equivalentes al 9,5% del PIB en VPN del horizonte 2019-2048). Un 90% de ellas corresponde al sector transporte y un 64% ha sido destinado a APPs. En esta última cifra están incluidas las obligaciones del 70% del financiamiento del metro de Bogotá (con cargo a la Nación por unos $16 billones, equivalente al 1,6% del PIB).

Nuestros cálculos indican que dichas cifras son consistentes con valores del 13,2% del PIB en VPN de potenciales VF (= cupos + aprobadas) durante el horizonte 2019-2048. Nótese cómo ello se descompone en aquellas VF destinadas a las APPs de las 4G (10.2% del PIB de cupo potencial = 3,8% aprobadas + 6,4% disponible) y las tradicionales (3% del PIB entre VF ordinarias + excepcionales).

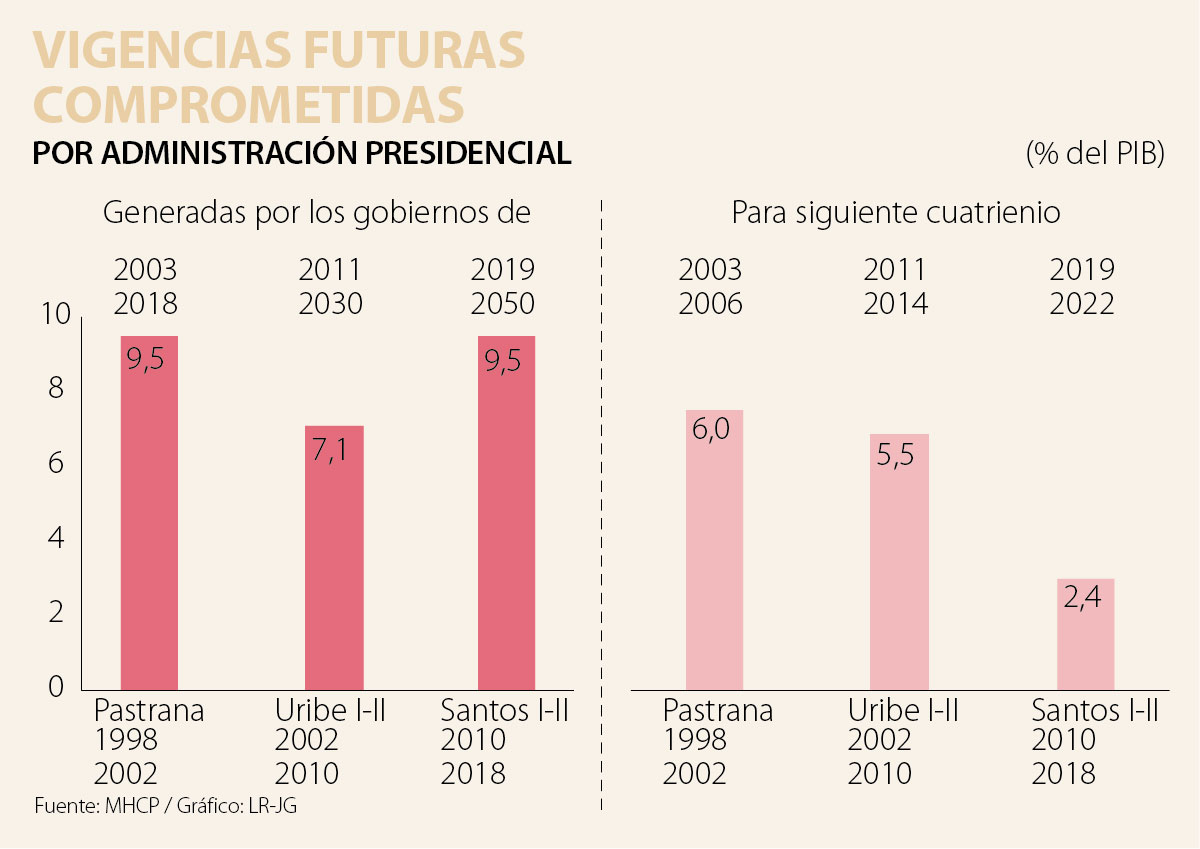

Gracias a que el esquema de VF de las 4G había adoptado un tope de gastos del 0,4% del PIB por año (según lo establecido en el Conpes 3882 de junio de 2015), se calcula que la Administración 2018-2022 no estaría comprometiendo más del 0,6% del PIB por año (en el total presupuestal). El gráfico adjunto ilustra cómo durante Santos I-II (2010-2018) se generaron obligaciones que, en VPN, representan gastos en VF por cerca de un 2,4% del PIB (calculados sobre el ingreso de 2018). Sorprende que dicho valor sea algo menos de la mitad de las obligaciones fiscales de VF que le había dejado la Administración Pastrana 1998-2002 (6% del PIB de 2002) a la Administración Uribe, como bien lo destacaba el ministro Cárdenas. La “herencia” de Santos I-II del 2,4% del PIB también resulta inferior a la dejada por Uribe I-II a Santos I-II (5,5% del PIB de 2010).

Al sumar la totalidad de VF emitidas por Santos I-II, las obligaciones del orden del 9,5% del PIB son iguales a aquellas emitidas durante Pastrana 1998-2002 (aunque estas últimas se emitieron en la mitad del tiempo). Si bien dichos compromisos de VF superan las emitidas durante Uribe I-II (en períodos equivalentes de ocho años), es evidente su mayor focalización en inversión en infraestructura, habiendo aumentado dicha inversión del 1% a casi el 3% del PIB durante la última década (aunque aún insuficiente frente al 4%-5% del PIB que nos han dicho las multilaterales se requiere para que Colombia deje atrás su rezago histórico en infraestructura).

Dicho lo anterior, sería útil que el Mhcp también aclarara el tema de distribución entre las vigencias “ciertas” vs. “contingentes” que allí se están contabilizando. En particular, Anif ha venido mencionando que no se tiene claridad sobre los criterios probabilísticos utilizados por el Mhcp a la hora de llevar al gasto los potenciales disparos de las VF “contingentes” (garantías cambiarias, tráfico y peajes).

Anif ha sido de la opinión que deberían figurar como gasto: i) todas aquellas insuficiencias de tráfico y/o de ingresos por peajes que superen el 30% de disparo de las garantías; y ii) la totalidad del diferencial cambiario que implique una TRM inferior a los $3.100/dólar (donde entendemos que buena parte de las garantías cambiarias tiene referentes de TRM inferiores a $2.800/dólar).

Gustavo Petro habló de una “democracia global” basada en los pueblos, mientras Lula insistió en reformar el comportamiento de los miembros permanentes del Consejo de Seguridad

Cuando me toman una placa de rayos X, agradezco a Marie Curie por su curiosidad, por su pensamiento independiente y por su ética de trabajo

En los últimos tres años y medio, hemos visto desfilar a una gran cantidad de personajes carentes del perfil moral y profesional necesario para integrar el poder público

en infraestructura){kind=link}