MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Nelson Vera y Daniel Beltrán

El Fed ha venido revisando su marco conceptual sobre política monetaria, tras haber pasado de esquemas de metas “implícitas” durante los años noventa hacia metas “explícitas” bajo la Inflación objetivo (IO) de la última década. Actualmente, bajo el liderazgo del Subdirector Richard Clarida, se vienen discutiendo las ventajas y desventajas de alejarse de metas puntuales y moverse hacia metas que miren la inflación promedio dentro de un ciclo determinado. En particular, esa discusión se pregunta por cuál de esos esquemas (metas de inflación “puntual” vs. “promedio”) está mejor posicionado para optimizar el mandato dual del Fed que busca balancear la contención de la inflación y la promoción del empleo.

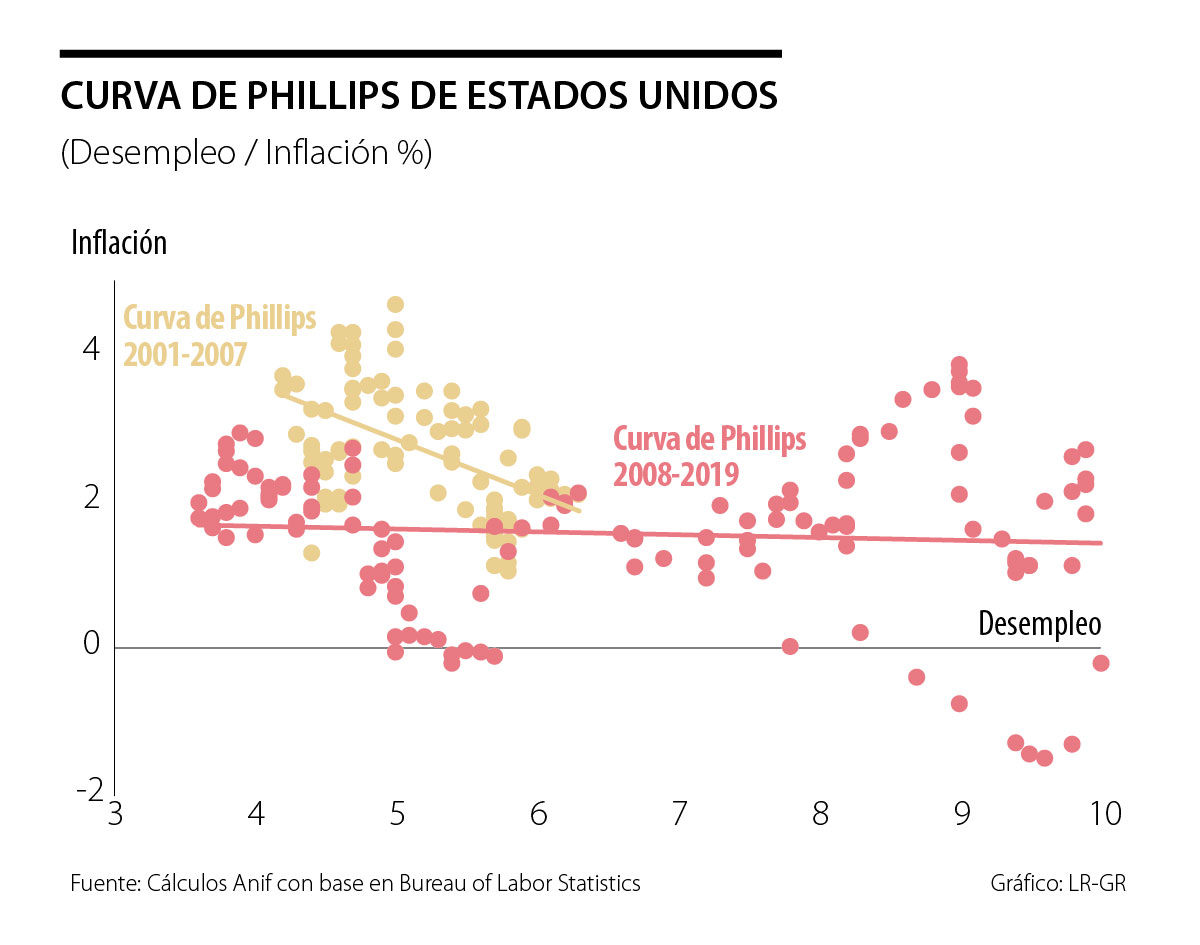

El mundo pos-Lehman ha mostrado dificultades para alcanzar la “normalización monetaria” y regresar a niveles de inflación en el rango 2%-3% anual en Estados Unidos. Además, los cambios demográficos y tecnológicos nos han sorprendido al contribuir a una sustantiva reducción de la tasa de desempleo hacia valores de 3,5%-4%, cuando se creía que tasas de desempleo inferiores a 4,5% acelerarían la inflación por encima del 3% anual. En este sentido parece haberse roto el paradigma de la llamada “Curva de Phillips-dinámica” que relaciona los ciclos del desempleo con los de la inflación, generando “nuevas reglas económicas” (ver The Economist, the world economy’s strange new rules, 11 de octubre de 2019).

Se tienen entonces dos hechos macroeconómicos dignos de estudio: i) el aplanamiento de la llamada Curva de Phillips; y ii) agotamiento del espacio contra-cíclico de la política monetaria.

Frente al tradicional esquema de IO, se han buscado nuevos instrumentos como : desempleo objetivo, PIB-nominal objetivo o niveles de precios objetivo (no sus variaciones), en realidad variantes de las discusiones de los años ochenta.

Tal vez la novedad radica en la llamada Inflación Objetivo Promedio (IOP), la cual busca cumplir metas de inflación en promedios de 1- 2 años (vs. las metas puntuales del IO). Por ejemplo, las variaciones promedio del índice PCE han estado bordeando 1,5% anual, lo cual implicaría entrar a “sobrestimular” temporalmente la demanda agregada para elevar dicho promedio hacia, digamos, 2% anual.

Esa “sobrestimulación” debe tener en cuenta la problemática de la Curva de Phillips (arriba explicada). Los planteamientos de Summers iban en esta dirección al señalar el “estancamiento secular”; mientras que los de la Sra. Yellen, exdirectora del Fed, lo hacían desde la óptica de los mercados laborales. Por ejemplo, a pesar de que la tasa de desempleo se ha reducido por debajo de 5% en los últimos 24 meses, los salarios han venido creciendo solo a 1% real anual, en vez de 3% que sugieren los ciclos históricos anteriores.

Múltiples hipótesis han surgido para explicar dicho aplanamiento de la Curva de Phillips (ver gráfico adjunto): i) el anclaje de las expectativas de inflación a bajos niveles; ii) la alta competencia y la modernización tecnológica de las cadenas globales de valor; y iii) los excesos de ahorro provenientes de Asia (ver Informe Semanal No. 1447 de febrero de 2019).

En la coyuntura actual de desaceleración global, durante 2019-2020, el problema es aún más complejo. De una parte, la política monetaria contracíclica ha partido de niveles bajos de tasas de interés (2,5% en diciembre 2018), luego será imposible replicar el impacto histórico que se tenía cuando se partía de tasas de 5%. De otra parte, el principal problema no tiene que ver con los costos de fondeo, sino con la incertidumbre que está generando sobre la inversión la prolongada guerra comercial entre China y Estados Unidos, ahora extendiéndose hacia Europa.

Recordemos que, hacia el mediano plazo, una política monetaria aún más laxa arriesga con agravar tres problemas financieros: i) estrechamiento de los márgenes financieros bancarios; ii) escalamiento de los créditos corporativos apalancados (leveraged-loans); y iii) rentabilidades cada vez más bajas en los fondos de pensiones globales (ver Informe Semanal No. 1474 de agosto de 2019).

¿Qué tanto impacto tendría una política monetaria guiada por la IOP? Claramente ello no sería la panacea frente a las complejidades globales (antes señaladas). Frente a una Curva de Phillips plana, el riesgo es llegar a tener saltos inflacionarios sorpresivos que lleguen a requerir fuertes incrementos en la tasa del Fed a futuro. De ser así, la llamada “razón de sacrificio” monetario se incrementaría, tal como le ocurrió a Volcker en los años ochenta.

En síntesis, la política monetaria está en una encrucijada a nivel global por cuenta de un bajo nivel de “munición” contracíclica (tanto a nivel cuantitativo como cualitativo). La política monetaria está teniendo dificultades para adaptarse. Probablemente, la revisión del esquema operativo del Fed no conduzca a ningún cambio sustantivo, pero es útil estar buscando alternativas como la IOP.

En ausencia de la guerra comercial global, es probable que la “normalización monetaria” se hubiera podido acomodar con el esquema existente de Inflación Objetivo Comprensiva, al tener en mente también el impacto sobre los mercados financieros para evitar burbujas. Lo que está claro es que los bancos centrales no pueden cargar solos con todo el peso de la política-económica (El-Erian, 2014, The Only Game in Town).

Con una industria que supera los US$600.000 millones y clubes que dependen en más de 50% de los ingresos audiovisuales, el fútbol se ha convertido en mucho más que un deporte: es un activo global en plena expansión

Es necesario entender que los ríos modifican los terrenos, se adaptan a los cambios y fluyen de manera permanente para encontrar los mejores caminos. En épocas de cambios climáticos fuertes, los ríos se mueven con rapidez

En un contexto internacional marcado por el resurgimiento de discursos identitarios y la erosión del multilateralismo liberal, la experiencia iraní constituye un caso que debiera abordarse de manera diferente

{kind=link}