MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, el Consejo de la Ocde anunció la admisión de Colombia a este “club de las buenas prácticas”. La aceptación del país se dio luego de realizar una serie de reformas estructurales sugeridas por la Ocde (en sus reportes de visión de Colombia) y de recibir la aprobación de los 23 comités que componen dicha organización.

Sin duda, este hecho representa un triunfo histórico para la Administración Santos, la cual trabajó durante más de cinco años para conseguir este logro. Anif se une al cúmulo de congratulaciones que merece Santos I-II y todo su equipo por tan valioso legado para la Administración del período 2018-2022.

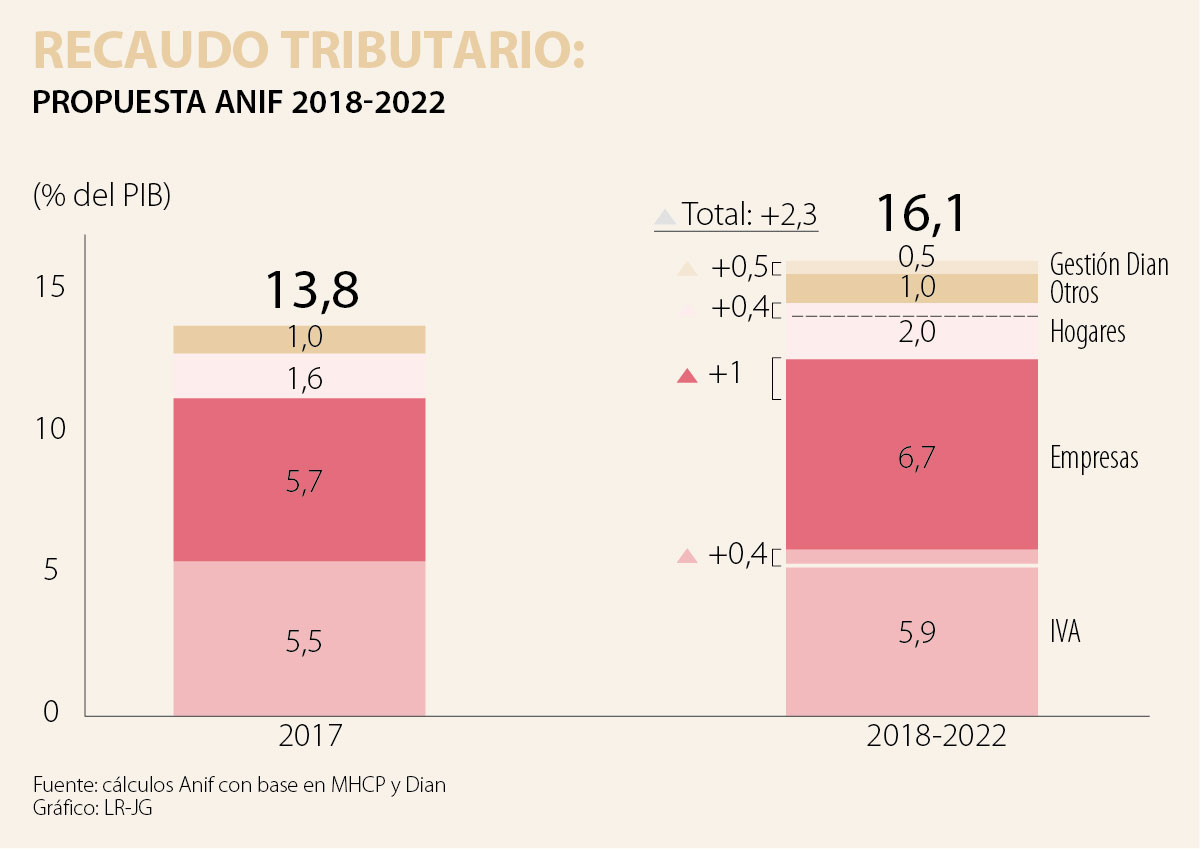

Entre las recomendaciones de la Ocde, la reforma al sistema tributario era uno de los elementos clave. En efecto, la relación Recaudo Tributario (Gobierno Central)/PIB ha estado estancada en 14% del PIB, ubicándose 2%-4% del PIB por debajo del recaudo de países con desarrollo económico similar.

Por ello, la Ocde recomendó incrementar el recaudo tributario a través de: i) aumentar la progresividad del Imporrenta de las personas naturales, gravando los dividendos y eliminando las exenciones regresivas; ii) disminuir la carga de las empresas, reduciendo gradualmente el Imporrenta y eliminando el Impopatrimonio-Imporriqueza; y iii) combatir la evasión, fortaleciendo la Dian y estableciendo mayores sanciones.

Recordemos que el reporte de la Ocde dejaba mal parada la integridad de la Dian, pues la consideraba una entidad proclive a la corrupción y con un obsoleto capital humano (elevada edad y el grueso de ellos iletrados en materia de manejo de big data).

En línea con lo anterior, Anif ha venido señalando que en Colombia debe replicarse lo hecho en la Sunat del Perú, donde la asesoría del FMI permitió darle un vuelco hacia una entidad con manejo integral parecido al de su Banco Central (empleados bien pagos y sin injerencia nominativa por parte del Congreso o del Ejecutivo en materia de cuotas burocráticas).

Por todo lo anterior, sorprende que el gobierno saliente se haya centrado en resaltar las ganancias en eficiencia de la Dian y que el propio FMI en su visita a Colombia se mostrara confiado en que la buena gestión de la entidad aportaría cerca de 1,2% del PIB/año (incluyendo ganancias en formalización por el régimen a Esal y monotributo).

Como ya se comentó, el recaudo tributario se ha mantenido estancado en 14% del PIB en 2016-2017, por debajo de 16%-17% del PIB observado en América Latina. Ello a pesar de: i) la Reforma Tributaria de la Ley 1819 de 2016, la cual logró aprobar varios de los elementos estructurales sugeridos por la Ocde; y ii) el programa de “normalización de activos de colombianos en el exterior”.

Recordemos que esto último se puso en marcha con la Ley 1739 de 2014, como una nueva (y “última”) amnistía tributaria, bajo la figura del Impuesto de Normalización Tributaria. Para ello, Colombia ha firmado acuerdos de intercambio sistemático de información con paraísos fiscales (como Panamá) o países como Estados Unidos (vía FATCA) y los de la Ocde. Sin embargo, este programa ha representado ganancias por tan solo $2,3 billones (habiéndose reportado activos en el exterior por $193 billones en los últimos tres años).

Este estancamiento del recaudo resulta preocupante, tal como lo expresa la Comisión del Gasto (2017), dada la brecha existente entre el bajo recaudo tributario y el elevado gasto público altamente inflexible a la baja de 19% del PIB. Peor aún, dicho bajo recaudo tiene dos agravantes adicionales. Por un lado, está la eliminación del Imporriqueza a partir de 2018 (aprobada por la Ley 1739 de 2014), lo cual, aunque va en la dirección correcta de no gravar la tenencia de activos productivos, implica perder cerca de 0,6% del PIB en recaudo por año de forma permanente (= 0,5% del PIB de las firmas + 0,1% del PIB de las personas naturales).

Esto implica que la base para el Impuesto de Normalización Tributaria se ha comprimido, pues solo queda la renta presuntiva, y ello se refleja en su baja eficiencia. Por otro lado, la nueva reglamentación del régimen de cambios internacionales del Banco de la República podría implicar un menor control de los activos en el exterior, pues dicha información solo tendrá que ser reportada a la Dian en la declaración de activos en el exterior, para fines fiscales.

Todo lo anterior muestra cómo, si bien es clave continuar trabajando en afinar los tratados de intercambio de información con diversos países, ello no es suficiente para incrementar el recaudo en 1,5%-2% del PIB que requiere Colombia. Por ello, Anif ha venido insistiendo en la necesidad de implementar una nueva Reforma Tributaria Comprensiva. Nótese cómo la simple propuesta de mayor gestión de la Dian no sería suficiente, pues a duras penas lograría recaudar 0,5% del PIB adicional.

Será entonces vital para la sostenibilidad fiscal del país que la nueva Administración 2018-2022 se focalice en elevar el recaudo tributario a través de: i) eliminar los contratos de estabilidad tributaria; ii) abolir la tributación preferencial a las zonas francas; iii) incrementar la tributación de las personas naturales; y iv) acabar con los tratamientos “especiales” en materia de IVA (como los recientes blindajes a insumos de contratos). Todo ello estaría generando un recaudo adicional por 1,5%-1,8% del PIB hacia 2019-2022.

Para nosotros, es la confirmación de que la disciplina fiscal y la eficiencia en el gasto han sido la clave. En 2024, el Atlántico mantuvo un margen operativo de 30%, superando 34% al cierre de 2025

Hoy, quienes deberían estar pagando sus delitos y sometidos a la justicia son los que mandan, deciden, ordenan y celebran. Allá los delincuentes no purgan penas, humillan al Estado en su club privado del delito

En este nuevo entorno, comparto cinco claves que ya aplicamos en la consultora de comunicación y posicionamiento que presido y que considero imprescindibles para que nuestros clientes

{kind=link}