MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, Anif con el apoyo del Banco de la República, Bancóldex, la Cámara de Comercio de Medellín, Confecámaras, IFC, Acopi, Asomicrofinanzas, Banca de las Oportunidades, CAF y FNG divulgó los resultados de la primera medición de la Gran Encuesta a las Microempresas (GEM) correspondientes al primer semestre de 2018.

La encuesta fue realizada en enero-marzo de 2018 por la firma Cifras y Conceptos a 1.454 microempresarios de los principales macro-sectores (61% en comercio, 29% en servicios y 10% en industria), ver comentario económico del día 23 de abril de 2018.

Una de las secciones más importantes de la GEM fue la relativa a temas financieros (ahorro y financiamiento). Usando la información de dicha sección, en esta nota profundizaremos sobre las tendencias de financiamiento de las microempresas del país y sus similitudes-diferencias con sus pares Pyme usando también la Gran Encuesta Pyme (GEP).

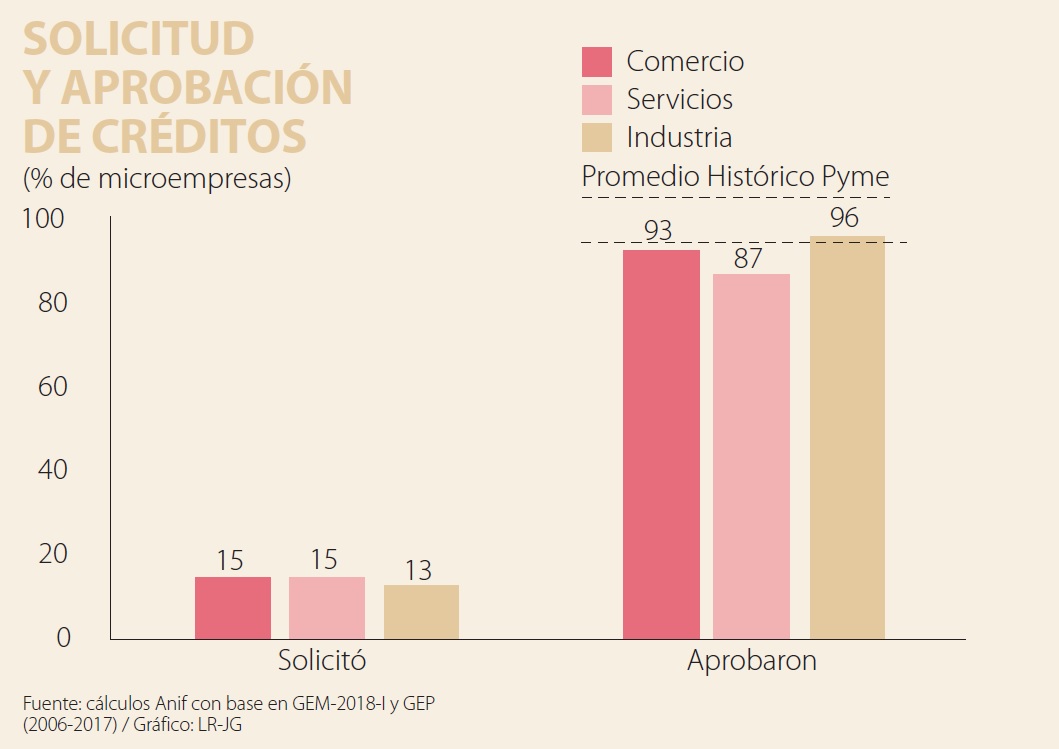

Como hemos comentado en ocasiones anteriores, uno de los principales hallazgos de la GEP sobre el segmento Pyme en Colombia es que solo cerca de un 44% de las Pyme solicita créditos al sistema financiero. Ese registro de acceso al financiamiento es mucho peor en el caso de las microempresas. En efecto, según la GEM tan solo el 15% de las microempresas de comercio-servicios y el 13% de las de industria solicitaron algún tipo de crédito o préstamo al cierre de 2017 (ver gráfico adjunto).

En dichas empresas se evidencia una alta aprobación de los créditos (93% en comercio, 87% en servicios y 96% en industria), mostrando que, al igual que en el segmento Pyme que también registra importantes niveles de aprobación (en promedio del 95% en 2006-2017), las microempresas que buscan algún tipo de financiamiento logran acceder a él.

La principal fuente de crédito para las microempresas fueron los bancos (73% en comercio, 75% en servicios y 73% en industria) al cierre del año 2017. Les siguieron las cooperativas (13% en comercio, 5% en servicios-industria), compañías de financiamiento (5% en comercio, 7% en servicios y 12% en industria), familiares-amigos (4% en comercio, 7% en servicios y 10% en industria), prestamistas informales (4% en comercio, 6% en servicios y 1% en industria) y las ONGs-fundaciones (1% en comercio-servicios y 0% en industria).

Aquí cabe destacar, por un lado, la baja participación de medios informales como familiares-amigos (cerca del 5% en los tres macro-sectores) y demás prestamistas informales (menos del 4%) y, por otro, la mayor prevalencia del crédito otorgado por parte de entidades vigiladas por la Superfinanciera (niveles cercanos al 80% del total).

El nivel de satisfacción con los montos de los préstamos reportados por los microempresarios (87% en comercio, 85% en servicios y 94% en industria) resulta similar al observado en el promedio histórico de las Pyme (91%).

Asimismo, en materia de plazo, los microempresarios reciben créditos principalmente a mediano plazo (43% en comercio, 39% en servicios y 41% en industria), valor similar al encontrado en las Pyme (41% en 2006-2017).

En cambio, en materia de tasas de interés los resultados son bastante sorprendentes.

En efecto, la mayoría de los microempresarios afirma haber obtenido tasas efectivas anuales menores al 5% (63% en comercio, 43% en servicios y 64% en industria), muy por debajo de las tasas de interés de cerca del 12%-15% que ofrecen los bancos en la modalidad comercial y del 30%-40% de las entidades de microcrédito.

Dichos resultados podrían explicarse por un desconocimiento del significado de tasas de interés anuales por parte de los microempresarios, donde probablemente los resultados estén reflejando tasas de menor periodicidad (mensuales).

En lo que respecta a cuál fue el destino de los recursos, la mayoría de microempresarios reportó utilizarlos para capital de trabajo (87% en comercio, 56% en servicios y 77% en industria).

Ante esto, las remodelaciones-adecuaciones (14% en comercio, 31% en servicios y 7% en industria) y la compra-arriendo de maquinaria (1% en comercio, 13% en servicios y 6% en industria) quedaron relegadas en las prioridades de los microempresarios, algo similar a lo observado en sus pares Pyme, donde un 65% de las empresas de este segmento destina los recursos obtenidos por crédito a la financiación de sus recursos de capital de trabajo (muy corto plazo), dejando de lado la inversión u otras actividades que pudieran incrementar la productividad mediante innovación y mejoras de productos.

Así, también se evidencia que el sector microempresarial se muestra más “preocupado” por financiar sus actividades diarias y mucho menos por tener vocación de expansión-innovación.

En materia de alternativas de financiamiento, según la GEM, los microempresarios prefieren usar recursos propios (49% en los tres macro-sectores), o no acceden a otras fuentes (entre el 23% de los microempresarios de comercio y el 29% de los de industria). Esto difiere levemente de las Pyme, que mayoritariamente no usan otras alternativas (42% promedio en 2006-2017) o prefieren principalmente financiarse con sus proveedores (24% en Pyme vs. 10% en microempresas).

En todo el segmento, el leasing o factoring es muy poco utilizado (menos del 5% en Pyme y apenas el 1% en microempresas).

Según el más reciente reporte oficial del MinTIC sobre gobierno digital, varias entidades públicas ya se ubican en niveles de madurez superiores a 90/100, y el puntaje promedio nacional ha mejorado de manera sostenida

Estados Unidos redefine su foco externo no por romanticismo latinoamericano, sino por razones concretas: migración, narcotráfico, crimen transnacional

El contraste histórico resulta aún más inquietante. Durante la crisis económica y de seguridad de finales de los noventa, el año 2000 marcó un pico de 282.000 salidas

")

{kind=link}