MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Alejandro Vera y Nelson Vera

La convergencia inflacionaria de 2017-2018 le ha permitido al Banco de la República (BR) implementar estímulos monetarios contra-cíclicos, bajando su tasa repo desde el 7.75% al 4.25% (-350pbs) durante diciembre de 2016 – abril de 2018.

Teniendo en cuenta el aún moderado ritmo de la recuperación económica (probablemente a ritmos del 2.7% en 2018 vs. el 1.8% de 2017), nuestra posición había sido que probablemente habría espacio para una reducción adicional en la repo hacia niveles del 4% al cierre de 2018 (vs. estimaciones

del 4.25% por parte del consenso del mercado).

Sin embargo, nuestra esperanza de encontrar espacio adicional para llevar la repo hacia el 4% ha empezado a diluirse ante las mayores presiones de costos derivadas de los mejores precios del petróleo y del riesgo de contagio financiero ante el fenómeno 4 x 4 x 4 y las dificultades de Turquía, Argentina y Brasil (ver Comentario Económico del Día 27 de agosto de 2018).

Ya son evidentes las presiones-inflacionarias en rubros de transporte (+4.4% anual) y gasolina (+8.5% anual), a pesar de la sorpresiva apreciación-cambiaria (a ritmos cercanos al 2% anual en lo corrido de 2018). Ahora se suman potenciales presiones inflacionarias alcistas por cuenta de: i) brotes de pass-through cambiario con devaluaciones del +5% anual ante el repunte de la

cotización a cerca de los $3.100/dólar (aunque en promedio año se tiene la mencionada apreciación del 2% anual); y ii) mayor inflación de alimentos frente al recrudecimiento invernal y agotamiento de favorables efectos estadísticos respecto de 2017.

Para poder dilucidar la trayectoria de la tasa repo en lo que resta de 2018 y 2019, en esta nota reportaremos los resultados de haber actualizado nuestras estimaciones de Regla de Taylor.

Estimación econométrica. La ecuación postulada para el período 2006-2018 (siguiendo la forma más simple de Taylor, 1993) toma la forma señalada en (1):

Donde:

rt = tasa de interés de política monetaria.

yt = crecimiento PIB-real.

yt

* = crecimiento PIB-real potencial.

πt

= tasa de inflación.

πt

*= meta de inflación.

El cuadro 1 resume los resultados econométricos más recientes (“purgados” de autocorrelación serial), donde las estimaciones puntuales no muestran alteraciones significativas vs. lo estimado un año atrás (ver Informe Semanal No. 1353 de marzo de 2017). Dichos resultados sugieren una reacción del BR frente a desviaciones en las brechas de inflación (coeficiente de 0.09) y del Producto (0.08), lo cual concuerda con la naturaleza jerárquica de las metas del BR (vs. las duales del Fed).

Dicho de otra manera, el BR parece estar reaccionando al mandato constitucional de velar por la estabilidad de precios, permitiendo un crecimiento del PIB-real cercano a su potencial.

El gráfico 1 ilustra un satisfactorio ajuste del modelo, usando técnicas de backtesting. Allí el error medio cuadrático (RMSE) es solo de 0.3, logrando una alta “explicación” de la varianza (R2 = 0.97), aunque con alto componente autorregresivo de la tasa repo-central. Por ejemplo, el modelo recoge satisfactoriamente las reducciones en la repo-central de -350pbs que tuvo

lugar desde diciembre de 2016 hasta mediados de 2018, pronosticando acertadamente el actual nivel de 4.25%.

Teniendo en cuenta las tensiones externas del período 2015-2018, hemos corrido dos variantes de la ecuación (1): i) una incluyendo la tasa de cambio real (ITCR, deflactada con el IPP, ecuación 2), capturando la presión cambiaria de la “crisis exportadora”; y ii) una especificación incluyendo la paridad descubierta de tasas de interés (ecuación 3), capturando la dinámica de los mercados de capitales (particularmente relevante en la coyuntura actual de incrementos en la tasa repo del Fed y tensión financiera emergente, según lo comentado).

Donde:

ITCR = Tasa de Cambio Real

i* = Tasa libor a tres meses.

e = devaluación anual.

La estimación de las ecuaciones (2) y (3) muestra coeficientes significativos para el ITCR y la paridad de intereses (y con el signo positivo esperado), aunque su magnitud relativa es marginal frente a las brechas del Producto y de inflación (ver cuadro 1), lo cual concuerda con la flotación cambiaria que implica el esquema de Inflación Objetivo del BR (recientemente reiterado por el propio Gerente).

Proyecciones fuera de la muestra. Prospectivamente, nuestro escenario macroeconómico incorpora los siguientes supuestos: i) expansiones del PIB-real del 2.7% en 2018 y del 3.3% en 2019 (cerrándose la brecha del Producto a finales de dicho año); ii) desbalances externos convergiendo al 3.2% del

PIB, consistente con devaluaciones promedio del 2% en 2019 (aunque podrían ser del 5%-10% en un escenario externo estresado); y iii) relativa tranquilidad inflacionaria a tasas del 3.3% anual en 2018 y del 3.5% en 2019.

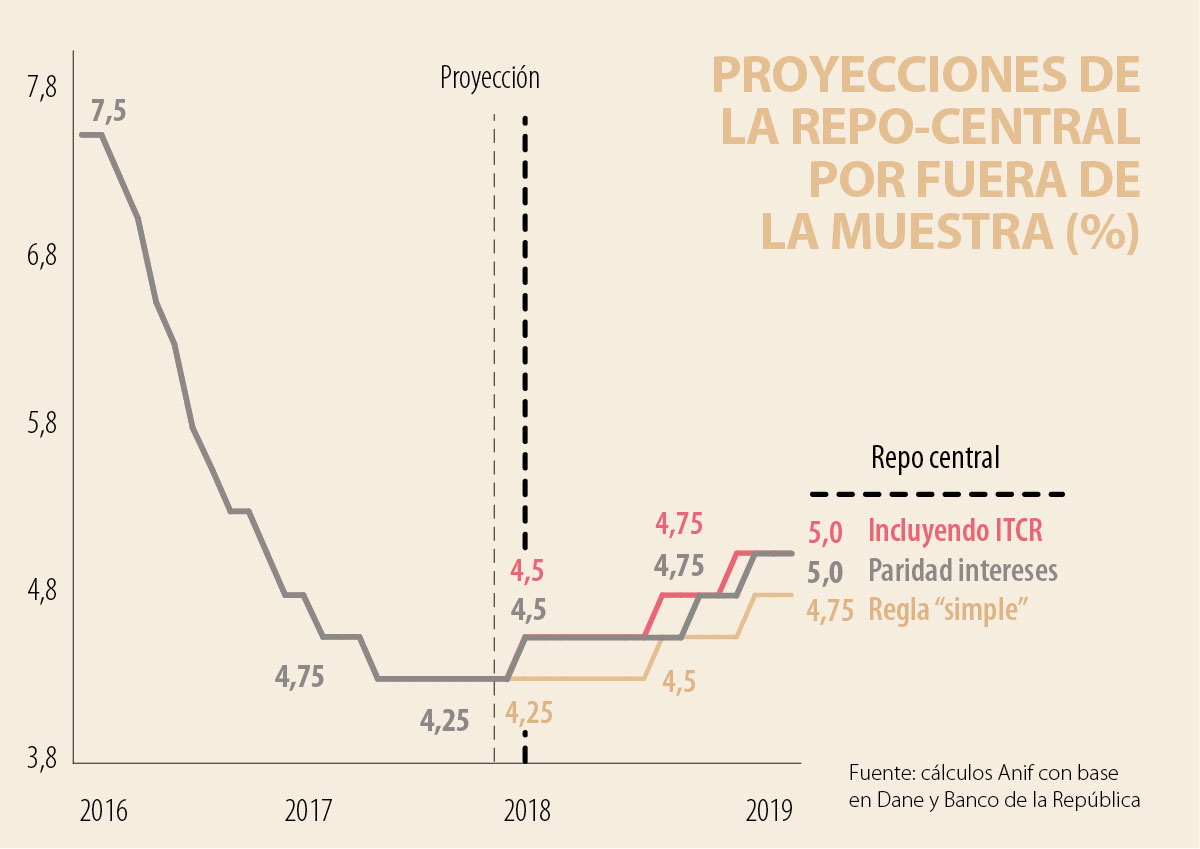

El gráfico 2 muestra la trayectoria estimada en la tasa repo del BR durante 2018-2019 (según la ecuación 1), sugiriendo el modelo estabilidad en la tasa repo en sus niveles actuales del 4.25% al cierre de 2018 (lo cual viene a desvirtuar nuestra anterior recomendación de posibles reducciones hacia un

4%).

Estos resultados implican que tendremos que contentarnos, por el momento, con una repo-real (computada contra la inflación “sin-alimentos”) con valores de estímulo moderado, ubicándose en 42pbs (= 4.25% repo-nominal - 3.83%

inflación sin alimentos).

Para 2019, la moderada aceleración económica e inflacionaria, requeriría incrementar dicha repo en cerca de 50pbs durante ese año, llegando a niveles del 4.75% (1.25% real).

Al incluir los términos externos (ITCR-ecuación 2; paridad externa-ecuación 3), nuestro modelo sugiere incluso anticipar ese ciclo alcista para finales de 2018 o principios de 2019, llevándola hacia un 4.5%. Nótese cómo ello sería consistente con la mayor tensión en los mercados externos, donde suponemos: i) dos aumentos (+50pbs) en la tasa del Fed en lo que resta de 2018 (cerrando en 2.5% vs. el 2% actual) y otros cuatro en 2019 (desatando mayores reflujos de capital desde emergentes hacia Estados Unidos); y ii) las mencionadas presiones de devaluación a ritmos del 2% en 2019 (consistentes

con devaluaciones reales en el rango 1% a 1.5%).

El 22 de junio no se acaba una campaña. Empieza algo mucho más difícil: reconstruir un país que, a pesar de todo, sigue teniendo razones para creer

El riesgo es evidente: un presidente que convoca a un pueblo engañado a salir a las calles para “defender” la democracia frente a una derrota que presenta como hipotética, pero que anticipa como inevitable

Sobre la caracterización del “antioqueño” vale la pena ceder la palabra a Rafael Arango Villegas, cronista humorístico manizalita (1889-1952), quien dedica al tema un capítulo en su libro Bobadas mías (1933

){kind=link}