MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

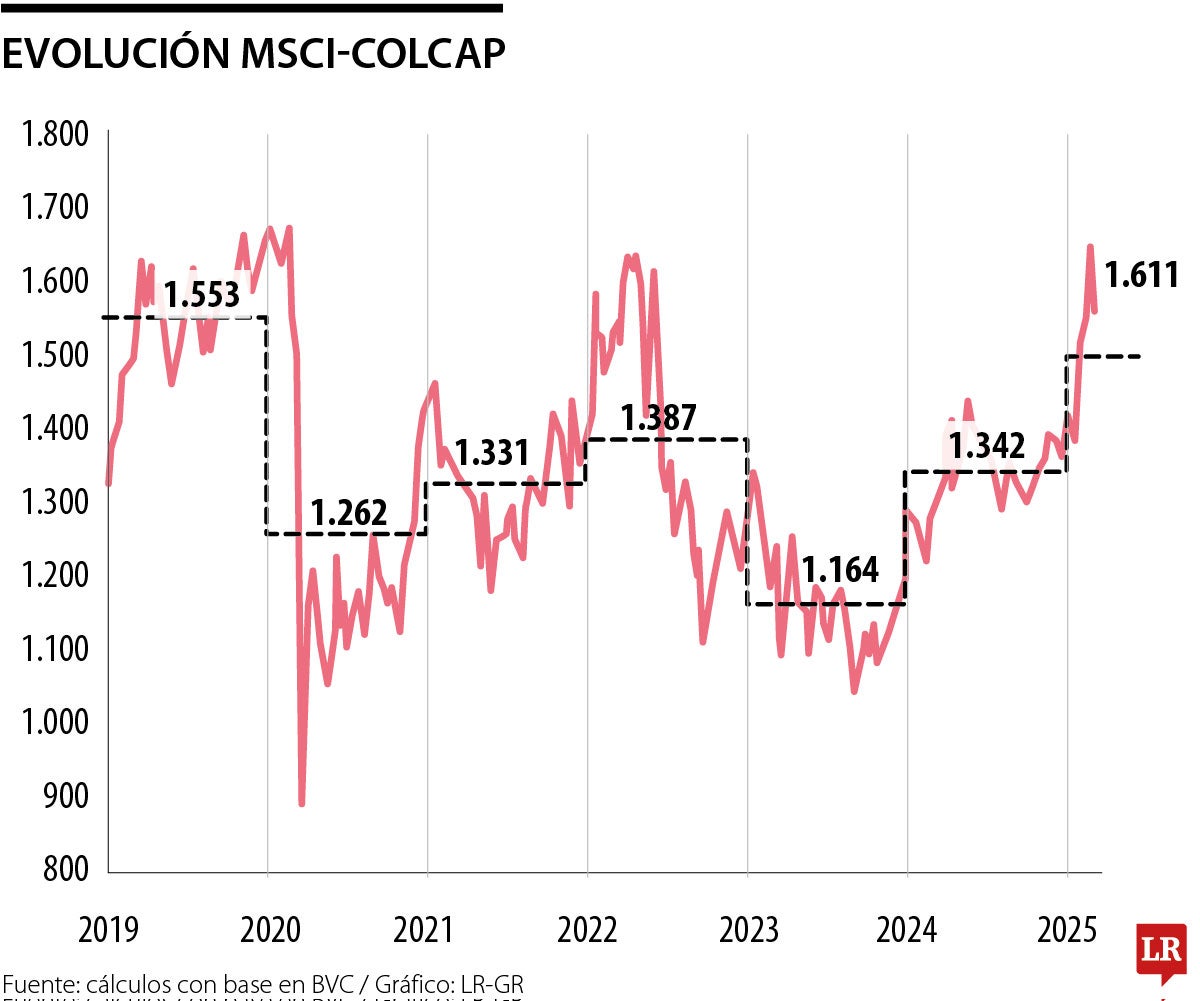

Decíamos recientemente que el desempeño accionario en Colombia había sido aceptable en 2024, pero que análisis en horizontes de mediano plazo nos indican que este mercado continuaba postrado. En efecto, el Msci-Colcap reportó una valorización de 7% en 2024, pero frente a una inflación de 5,2% se tiene entonces un retorno de solo 2% real. Este desempeño es pobre frente al retorno de 19% real proveniente del S&Poors-500 en 2024. Y, en horizontes a dos años, el retorno real del Msci-Colcap ha sido prácticamente nulo y a cinco años un decepcionante -4% real anual (ver gráfico adjunto).

Así que el balance de retorno de la renta variable local a horizontes de mediano plazo (5 años), -4% real anual, es claramente inferior frente al obtenido en la renta variable internacional del S&Poors (+7,3% real anual a 5 años) o inclusive frente a una inversión “naive” en un CDT en Colombia (+1,3% real anual).

Pero la excepción han sido las acciones vinculadas a las operaciones de Gilinski (Nutresa, Sura, Argos y Bancolombia), las cuales han venido dando buenos resultados. Por ejemplo, en lo corrido de 2025, Nutresa se ha valorizado +28% anual y +115% en el último año; Sura ha ganado +18% en el último año; Argos duplicó su valor en último año; y Bancolombia +25% también en último año.

A este respecto, resulta útil hacer un breve recuento de los llamados “enroques accionarios”. Según relata Gloria Valencia (2024 “El GEA: La historia completa”), desde inicio de 1960 se dieron favorables circunstancias para el desarrollo del mercado accionario en Antioquia, incluyendo factores como: i) el papel financiero cumplido por Corfinal, el Banco Industrial Colombiano, BIC, y la Suramericana de Seguros; ii) la creación de la Bolsa de Valores de Medellín (1961); y iii) el buen desempeño de firmas como la Nacional de Chocolates, Postobón, Coltejer, Cine Colombia, Avianca, Fabricato y Cementos Argos.

De particular interés histórico resultan los tres embates sufridos por el llamado Grupo Empresarial Antioqueño, GEA, a manos de: i) Jaime Michelsen y su Grupo Gran-Colombiano durante 1982-1987; ii) Isaac Gilinski en el intercambio de acciones, durante 1996-1998, entre la propiedad que él tenía en Banco de Colombia y el BIC que utilizaría el GEA para finalmente quedarse con la mayoría del nuevo BanColombia; y iii) Gabriel Gilinski en la toma de Nutresa, con el apoyo de capitales de Arabia Saudita (casi US$3.000 millones), ocasionado finalmente el llamado desenroque accionario que se había tenido desde inicios de 1960 con Sura y filiales de Cementos Argos.

En el primer caso se trató de toma hostil de empresas por parte del grupo Gran-Colombiano enfrentando el recién creado GEA; este último había surgido durante 1975-1978 como reacción a la apertura impulsada por Rodrigo Botero (MinHacienda de López Michelsen). Andi y ProAntioquia consideraban que ello requería la defensa accionaria del GEA, quienes sentían amenazas inclusive desde los nacientes medios informativos como el Diario El Mundo o RCN, mientras El Colombiano de Medellín y El Espectador de Bogotá denunciaban “el pulpo” que quería montar Michelsen (ripostando este último con el secamiento de pauta que casi los quiebra). Esa puja llevó a inusual escalamiento de valores accionarios, las cuales vigilaba la CNValores.

Tanto Hernán Echavarría Olózaga como Juan C. Restrepo, presidiendo dicho organismo, concluirían que desde Gran-Inversión se habían violado topes de operaciones del grupo Gran-Colombiano y, en 1983, ordenarían reversar esas tomas hostiles. La fragilidad financiera del Banco de Colombia lo llevaría a su intervención gubernamental, en 1985, mientras Michelsen iría a la cárcel y terminaría exiliado.

Jorge Londoño y Carlos R. Yepes habían estado fortaleciendo el BIC y vieron en esa coyuntura de 1996-1997 la oportunidad para entrar a comprarle a Gilinski su mayoría en el nuevo BanColombia. Era la época de la llamada “reconquista española bancaria” y el sector vivía procesos de fusiones & adquisiciones, apuntándole a “servicios bajo el mismo techo de la multibanca” (Clavijo y Vera, 2023 “Banca Central…”). En aquel entonces tuve oportunidad de compartir con Londoño las bondades de este nuevo enfoque, el cual puso en práctica, y con tan solo US$250 millones consolidó canje de acciones con Gilinski.

Pero estalló la crisis asiática e hipotecaria en Colombia y para 2000 se requirió recapitalización por US$175 millones, lograda de manera angustiosa y gracias al apoyo financiero del GEA. Después vendría la consolidación local durante 2001-2005 (apoyados en Conavi-Hipotecario y Corfinsura-Capitales) y la exitosa expansión internacional hacia Centroamérica de 2010 en adelante.

Pero hubo una agria disputa entre el GEA y Gilinski por el llamamiento a elevar las garantías que este último había otorgado al aportar sus acciones a BanColombia. Este consideraba que el disparador había sido el mal manejo de la nueva entidad, mientras que era evidente el coletazo internacional de la crisis asiática sobre toda la banca de América Latina.

El pleito se extendió por casi una década y solo en 2010 las partes desistieron. Y, he aquí, que la familia Gilinski logró retomar, en 2023-2024, propiedades del GEA que ocasionarían el desenroque financiero de 60 años y dando un nuevo impulso al mercado accionario, cuya sostenibilidad está por verse.

Lo que queda claro es que, con esta visión, se buscará recuperar la confianza de los aliados tradicionales

En esa maleta cabía todo lo imaginable, incluidas todas las ilusiones que iban apareciendo en cada noche de vigilia previa a su partida

Somos primeros en abrir la aplicación. No en construirla, no en gobernarla, no en convertir su uso en valor. La difusión mide la mano que pulsa la tecla. No la cabeza que decide para qué

{kind=link}