MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Carlos Camelo

El prolongado proceso de “normalización monetaria” global, durante 2013-2019, ha traído consigo importantes cambios en el paradigma financiero, donde cabe destacar dos elementos cruciales: i) el aplanamiento de la denominada Curva de Phillips, la cual relaciona la inflación con los salarios-desempleo; y ii) el estrechamiento de los espacios contra-cíclicos provenientes de la política monetaria y la política fiscal (ver Comentario Económico del Día 16 de octubre de 2019).

Este último fenómeno ha tenido como contrapartida los bajos niveles de las tasas de interés sobre los cuales ahora se intenta darle un segundo aire a la demanda agregada, en momentos en que el crecimiento mundial se desacelera del 3,6% en 2018 hacia valores que difícilmente superarán el 3% anual, tanto en 2019 como en 2020. En lo referente a la política fiscal contra-cíclica, el mundo asiste, algo estupefacto, a las recomendaciones de la “nueva teoría-monetaria”: las autoridades deben aprovechar esa gran liquidez mundial para incrementar el endeudamiento público, bajo el supuesto de que las reglas del balance primario requerido para estabilizarlo se hubieran alterado de forma permanente al reducirse el diferencial entre el crecimiento del recaudo tributario y la tasa de interés efectiva sobre la deuda pública.

En efecto, durante 2016-2019, la deuda pública y privada ha escalado a niveles de 320% del PIB mundial, rompiendo sus récords históricos posguerra (ver IIF, Global Debt Monitor de agosto de 2019). Paradójicamente, su costo muestra tendencias declinantes, gracias a que 20% de la deuda pública (concentrada en las economías desarrolladas) actualmente rinde tasas negativas en períodos de duración de hasta 20-30 años.

Así, en vez de continuar haciendo esfuerzos por elevar la tributación y reducir el costo de las deudas de la seguridad social a futuro (salud y pensiones), los gobiernos han tomado el expediente facilista de la “ingeniería financiera” para ampliar sus plazos de duración-media, sin que hasta la fecha los tomadores de deuda estén exigiendo primas adicionales frente a la mayor exposición al riesgo-soberano. Los complicados casos financieros de Turquía, Argentina, Brasil y las eventualidades de México o Suráfrica poco han incidido, hasta la fecha, en cambiar este comportamiento “manada”. El grueso de los bancos centrales está validando ese juego de liquidez y extensión de la duración media de dichas deudas públicas y privadas, en ausencia de presiones inflacionarias.

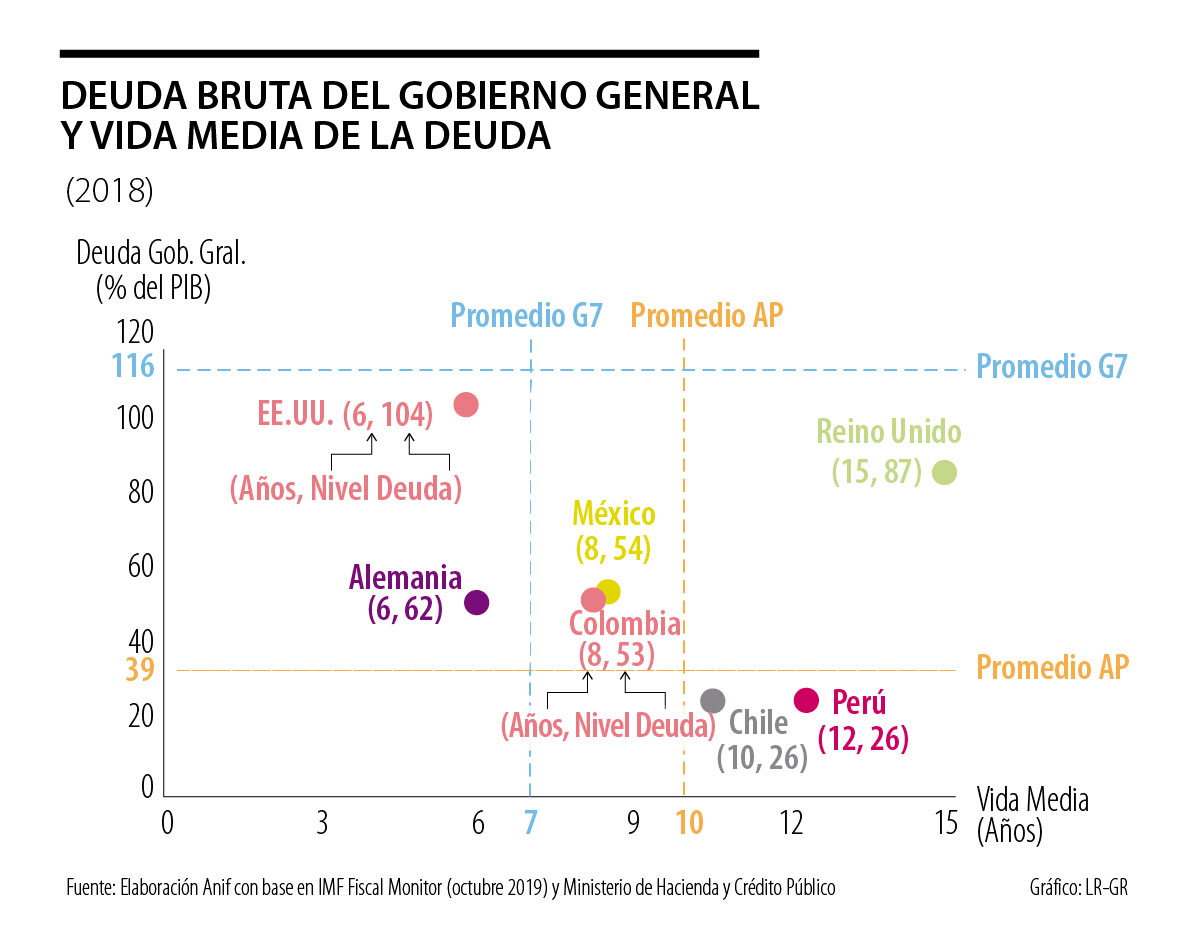

El caso de Estados Unidos llama la atención, pues si bien su relación Deuda Pública / PIB se ubica en 104% a nivel del Gobierno General (GG), su vida media todavía no supera los seis años, gracias a la alta liquidez de sus Tesoros (ver IMF Fiscal Monitor, octubre de 2019).

En cambio, el Reino Unido muestra niveles de deuda de 87% del PIB, pero ya exhibe una madurez promedio de 15 años. En este caso ha incidido la regulación pensional que, desde 2004, exige que los activos de los portafolios de las AFPs calcen con el perfil demográfico de sus ahorradores hacia el largo plazo (ver The Economist, Time and Money de abril de 2019). Este comportamiento va de la mano con los estudios académicos que encuentran que los esquemas pensionales privados promueven la extensión de la duración media de la deuda pública (ver Greenwood y Vissing-Jorgensen, 2019).

En las economías emergentes, en cambio, ha sido el temor a los “costos del rollover” de la deuda pública los que han inducido esa extensión de la maduración, aprovechando la mayor liquidez global. Por ejemplo, en países de la Alianza del Pacífico (México, Chile, Perú y Colombia) la relación Deuda Pública del GG / PIB es de 39%, pero su horizonte promedio se acerca a los 10 años. Esto quiere decir que existe un juego difícil de administrar entre mayores niveles de esa deuda pública y la extensión del horizonte en América Latina. En cambio, “el señoraje” del mundo desarrollado le permite beneficiarse de niveles altos de deuda de 116% del PIB en países del G7 y todavía lograr un horizonte promedio de siete años, ver gráfico adjunto.

En el caso de Colombia, también se ha aprovechado la fase de liquidez global para reducir en 2-3 puntos porcentuales (pp) la tasa de interés de los bonos de referencia y extender la vida media de 6,4 a 8,3 años durante la última década. Sin embargo, la relación Deuda Bruta del Gobierno Central (GC) / PIB ha escalado de 38% a 51% del PIB (+13 puntos del PIB) en ese mismo período y el total de deuda pública ya bordea el 60% del PIB (tal como lo certificó recientemente la Contraloría General de la República).

El problema estructural, nuevamente, es que la “complacencia de la liquidez internacional” ha consentido el error en Colombia de no hacer esfuerzos por incrementar el recaudo (estancado en 14% del PIB) y, en cambio, ha validado el mayor gasto público.

Preocupan, en particular, los anuncios recientes del PND que autorizan emisiones de deuda pública por un valor adicional cercano a +2% del PIB: salud (0,9%), sentencias judiciales (0,8% del PIB) y energía (0,2% del PIB), con lo cual la relación Deuda Bruta del GC / PIB se elevaría hacia 56% a la altura de 2022. ¿Qué dirán las calificadoras de riesgo ante esta creciente trayectoria de la deuda pública de Colombia, contradiciendo las proyecciones de la Regla Fiscal año-tras-año?

En Colombia han proliferado hasta ahora numerosas propuestas legislativas en el Congreso, la mayoría de iniciativa de los congresistas, y un proyecto regulatorio general del actual Gobierno

La discusión es si estamos dispuestos a pasar del reclamo abstracto a la exigencia concreta. Porque para los ciudadanos la tarea no debería ser repetir que “la culpa es del Estado”

Si el Estado no logra garantizar la seguridad de quienes participan en la contienda política, difícilmente podrá garantizar la libertad de quienes votan

")

{kind=link}