MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los sobresaltos que se experimentaron tras los bajos retornos observados en el ahorro pensional privado en Colombia, durante enero-marzo de 2018, tornan propicio reflexionar sobre la “racionalidad” que muestran dichos ahorradores en función de la información que reciben.

Por ejemplo, esos ahorradores muestran “reacciones asimétricas”: casi nunca o rara vez llaman a los administradores para agradecer el buen manejo que han tenido en meses de “sobre-desempeño” (de la misma manera que casi nadie llama al médico el día lunes a agradecerle que hubiera podido realizar buen deporte el día domingo); pero, eso sí, madrugan a increpar resultados que ellos estiman subóptimos, olvidando que lo importante en materia de rendimientos financieros es la tendencia del acumulado ahorrado y no la variación del último mes.

Dicho de otra manera, si una acción ha tenido un sobredesempeño en el acumulado de cierto período, mostrando valorizaciones de 30% anual, en realidad poco importa que en el último mes hubiera reversado esa tendencia con una pérdida de 5%, pues se sabe que en el acumulado la ganancia todavía arroja rentabilidades favorables cercanas a 25%. De allí la importancia de evaluar con sumo cuidado el horizonte de valorización o posible pérdida de dichos ahorros pensionales.

Este fenómeno ha sido muy estudiado a nivel global y se conoce como “la pérdida debida a la aversión al riesgo resultante de la miopía-financiera” (Myopic Loss Aversion, MLA). Esta hipótesis ha estado asociada a las teorías del comportamiento humano.

En particular, los Premios Nobel de Economía Kahneman (en 2002) y Thaler (en 2017) han dado sustento a comportamientos más bien “irracionales”, en el sentido de que no usan toda la información disponible y, además, sesgan sus decisiones con base en la información que ellos consideran “más sobresaliente” (que no siempre es la más relevante para tal fin).

En efecto, Thaler, Kahneman y Tversky (1997) y, más recientemente, Shanton (2014) han documentado cómo la sola forma en que se presentan y se leen los resultados de los desempeños de los ahorros pensionales motivan sobrerreacciones por parte de los ciudadanos, llevándolos a pérdidas en sus portafolios.

En particular, en los fondos pensionales de Israel se observó que al enviar los extractos de los ahorros con solo información del desempeño promedio del último año se evitaban esos riesgos del MLA (antes explicados), mientras que la información del mes a mes terminaba generando sobrerreacciones que les hacían perder valor hacia el mediano plazo (en sentido estricto, no es que no se presentara el retorno del último mes, sino que se le daba prelación a la presentación de las cifras anuales).

Estos hallazgos vinieron a confirmar lo reportado previamente por Thaler, en el sentido de que aquellos inversionistas que miraban sus retornos más de ocho veces al año tan solo mantenían portafolios en renta variable del orden de 60%, mientras que los que revisaban una vez al año mantenían portafolios con acciones en 70%, obteniendo retornos más altos gracias a la llamada “prima por riesgo accionario” (ver Comentario Económico del Día mayo 8 de 2018).

De allí la importancia de que el Mhcp y la Superfinanciera, quienes controlan el flujo y periodicidad de la información, aporten en el sentido de evitar sobrerreacciones infundadas por parte de los ahorradores. Más aún, estos organismos Estatales deberían difundir más las medidas protectivas del ahorro pensional privado que ya existen en Colombia a través de:

Existe un “colchón-protectivo” en el retorno del ahorro al finalizar el ciclo del trabajador, pues en ningún caso podrá ocurrir una rentabilidad real-negativa en las pensiones obligatorias (las AFPs tendrían que aportar directamente de su capital los recursos necesarios para llegar a retornos superiores a la inflación);

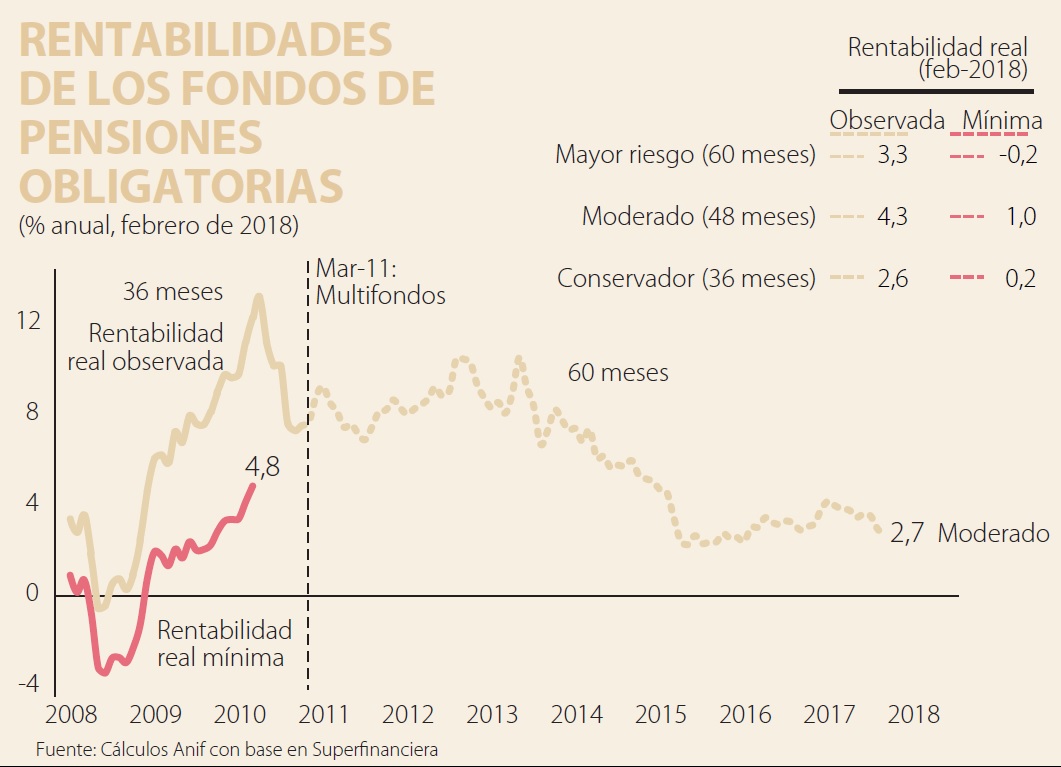

Existe otro “colchón-protectivo” en el promedio móvil de 48 meses (fondo moderado, cerca de 82% de ahorros-obligatorios pensionales en AFPs) al existir la “rentabilidad mínima” de dicho ahorro pensional, rentabilidad mínima que ha estado bordeando 1% real anual frente a retornos observados de 4,3%, ver gráfico adjunto.

Es más, el conjunto de los retornos de las AFPs nunca (en su historia de 23 años) ha incumplido dichos niveles mínimos (en caso de ocurrir, ellas también tendrían que responder con su capital, complementando el faltante); y

Existe un marco regulatorio de “multifondos” (Ley 1328 de 2009) a través del cual se protegen los ahorros en función del tiempo faltante para pensionarse, de tal manera que las personas prontas a jubilarse tienen que concentrar sus ahorros en renta fija y solo los más jóvenes tendrán oportunidad de explotar a su favor el conocido factor beta ( = Retorno / Riesgo), pero si a estos últimos no se les da la información adecuada ellos motu-proprio estarán incurriendo en la problemática del MLA.

Este fallo no solo tumba la emergencia; fija un límite de fondo: los problemas estructurales se resuelven con reformas, no con atajos constitucionales

Para nosotros, es la confirmación de que la disciplina fiscal y la eficiencia en el gasto han sido la clave. En 2024, el Atlántico mantuvo un margen operativo de 30%, superando 34% al cierre de 2025

Ahora bien, creo necesario aclarar que debates como este son propios de un Estado de derecho, muy diferentes a los generados por la inseguridad jurídica propiciada por el actual gobierno, que desconoce leyes, instituciones y autoridades según su conveniencia y capricho

{kind=link}