MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

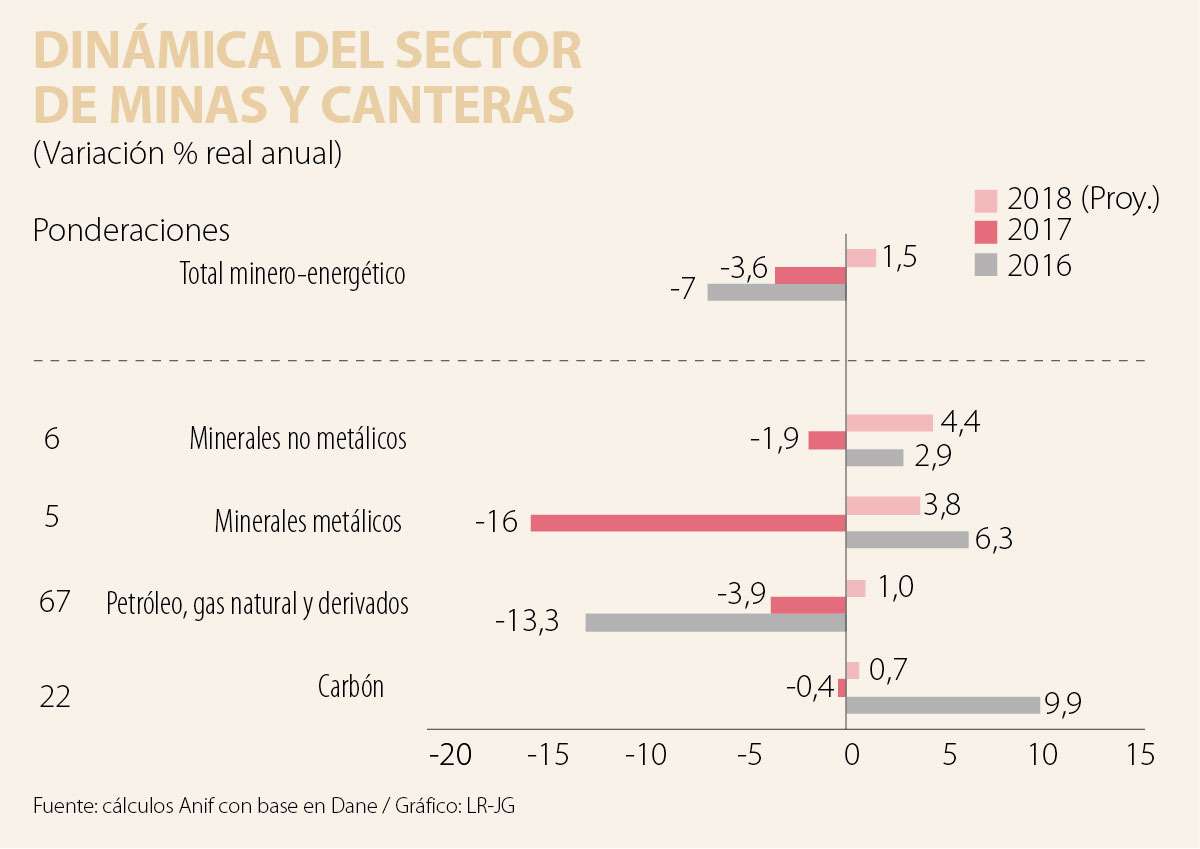

Recientemente, el Dane reveló que el PIB-real de Colombia se expandió al 1,8% durante todo el año 2017 (vs. 2% de un año atrás), valor que pronosticaba Anif y el grueso del mercado, aunque ello fue consecuencia de la revisión al alza de la dinámica de valor agregado en los primeros trimestres de 2017 (ver Informe Semanal No. 1401 de marzo de 2018). Sectorialmente, dicha expansión se explicó por el buen desempeño del sector agropecuario (4,9% anual vs. 1,6% en 2016); los establecimientos financieros (3,8% vs. 4,4%); y los servicios sociales (3,4% vs. 2%). En cambio, resultaron muy preocupantes las contracciones en: i) la construcción (-0,7% anual vs. +4,5 en 2016), lejos de las expansiones que uno hubiera esperado tras los reiterados anuncios de las obras 4G; ii) la industria (-1% vs. +3,4, pese al crecimiento del +4,9% en la refinación de petróleo), evidenciando la falta de competitividad del sector; y iii) la minería (-3,6% vs. -7%), a pesar de la recuperación del precio internacional del petróleo y del carbón.

En efecto, durante 2017, el sector minero energético registró una contracción del -3,6% real anual, completando contracciones en tres de los últimos cuatro años. De esta forma, luego del auge de 2010-2014 cuando el sector crecía al +6,8% en promedio anual, se pasó a contracciones promedio del -3,5% en 2015-2017. Esto fue consecuencia, principalmente, de la marcada reversión de los precios del petróleo de niveles promedio de US$102/barril en 2010-2014 hacia US$44/barril en 2016 y US$54/barril en 2017, lo que ahondó algunos problemas estructurales que ya acarreaba el sector y cambió las perspectivas de rentabilidad y producción-exploración de los proyectos minero-energéticos en el país.

El mal desempeño del sector minero energético en 2017 respondió a la contracción de sus cuatro principales subsectores. Por ejemplo, el subsector de carbón (con una participación del 22% del total del sector) pasó de crecer al 9,9% real en 2016 a contraerse al -0,4% real en 2017 (ver gráfico adjunto).

Esto obedeció a la caída del -1,2% anual en los niveles de producción, alcanzando 89,4 millones de toneladas en 2017 (vs. 90,5 millones de toneladas en 2016) que no alcanzó a ser compensada por la recuperación del precio hacia niveles de US$76/tonelada gracias a un incremento en la demanda de China, luego de varios años de descensos pronunciados.

En la misma línea, la extracción de minerales no metálicos (participación del 6%) exhibió una contracción del -1,9% anual en 2017, luego de haber crecido al +2,9% un año atrás. En este caso, la caída en la producción de esmeraldas (-10%) no logró ser compensada por el crecimiento de la producción de minerales para la industria (+15%) y la construcción (+5%), que tienen una participación menor en este subsector.

El comportamiento del subsector de petróleo, gas natural y derivados (cuya participación dentro del sector minero-energético es del 67%) tampoco fue bueno en 2017, aunque se contrajo menos que el año anterior. En efecto, este subsector cayó al -3,9% anual en 2017 (vs. -13,3% un año atrás). Ello respondió a: i) la caída de -3,6% en la producción petrolera en 2017 (854.000 bpd vs. 886.000 bpd en 2016) después de haber caído -12% en el período anterior; y ii) la fuerte reducción del -13% en la producción de gas natural, llegando a 908 millones de pies cúbicos diarios. El aumento en los precios del crudo hacia niveles promedio de US$54/barril (vs. US$44/barril en 2016) no alcanzó a compensar, puesto que, según datos de la Asociación Colombiana de petróleo (ACP), las empresas del subsector se enfocaron en el cumplimiento de obligaciones contractuales y en mitigar la declinación de la producción.

Por último, el subsector de minerales metálicos (participación del 5%) registró un muy mal comportamiento, contrayéndose a tasas del -16% real anual en 2017 (vs. +6,3% en 2016). Allí el desfavorable desempeño en la producción de oro (con una caída en la producción del -34% anual) opacó el aumento en la producción de plata-platino (+10%) y níquel (+9,5%).

Para el año 2018 (como un todo), Anif proyecta que el PIB-real del sector minero-energético volverá al plano positivo al registrar un crecimiento del 1,5% anual, muy superior al -3,6% observado en 2017. Esto obedecería principalmente a un mejor desempeño de los subsectores de carbón (gracias a una elevación del +27% en el precio promedio internacional) y de petróleo y gas natural (que es el que tiene mayor ponderación dentro del sector). En este último caso, el mejor desempeño sería consecuencia de: i) una caída del -8% en los costos de operación de las empresas del sector petrolero, según la ACP, elevando su rentabilidad; ii) una mayor inversión en la exploración y producción de hidrocarburos, la cual pasaría de unos US$3.400 millones en 2017 a US$4.500 millones en 2018, lo que podría tener algunos efectos positivos desde 2018; y iii) la recuperación del precio promedio del petróleo hacia US$65/barril en 2018 (+20% anual), gracias al recorte de producción de la Opep (y de algunos países no miembros, como Rusia) que se mantendría hasta finales de este año.

A Camacho Prada lo mataron sin su consentimiento; él solo quería servir a su comunidad y nunca convocó a la mano asesina que sí procedió con su cobarde felonía

Petro ha decidido enfrentar al país. Un primer ámbito de confrontación serán las ciudades. Lo que ocurra el 20 de julio y en los días siguientes, hasta el 7 de agosto, será decisivo

Su fortaleza radica precisamente en combinar rigor científico, evidencia empírica, visión estratégica y herramientas de la ingeniería y la gestión pública. La seguridad no constituye un gasto corriente del Estado; representa su principal condición para el crecimiento y el desarrollo

{kind=link}