MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras una década de excesos de liquidez global, durante 2017-2018 se ha hecho evidente la proliferación de burbujas-financieras, especialmente en el mundo accionario desarrollado. Por ejemplo, el S&P500 ha promediado valorizaciones del 14% anual durante el último quinquenio, lo cual ha implicado que la Relación Precio Ganancia (RPG) bordee 30 veces al ajustarla por el ciclo económico (vs. su promedio histórico de 18). Sin duda, dichos excesos financieros han sido un considerando importante (junto con las presiones inflacionarias) para los incrementos de la tasa repo del Fed (probablemente cerrando este año en niveles del 2,5% y en 3,25% en 2019 vs. el 1,5% de inicios de 2018).

Ha llamado la atención, además, la elevada concentración de esos retornos en cabeza de unas pocas acciones del sector tecnológico, conocidas como las “Faangs” (Facebook, Amazon, Apple, Netflix y Google). Estas acciones Faangs tan solo participan con ponderación del 9% al interior del S&P500 y, aun así, explican cerca del 30% del retorno total de dicho índice. Así, mientras el inversionista dedicado al S&P500 ha duplicado su inversión durante el último quinquenio, aquellos dedicados a las acciones Faangs han multiplicado su inversión en siete veces (ver The Economist, junio 23 de 2018, “The bulk of stockmarket returns come from a tiny fraction of all shares”).

Ahora bien, esta elevada concentración de retornos en unas pocas acciones no es un fenómeno nuevo. Vale la pena recordar el papel jugado por las acciones vinculadas al sector de locomotoras de finales del siglo XIX, los conglomerados-industriales de los años 1950-70 (las llamadas Nifty-Fifty; Coca-Cola, GE, General Motors, etc.) o las acciones del Dot-Com de finales de los años 1990. Ahora nos asomamos a la revolución de las “tecnologías del capital intangible” a través del Fintech (ver Carta Financiera No.181 de marzo de 2018).

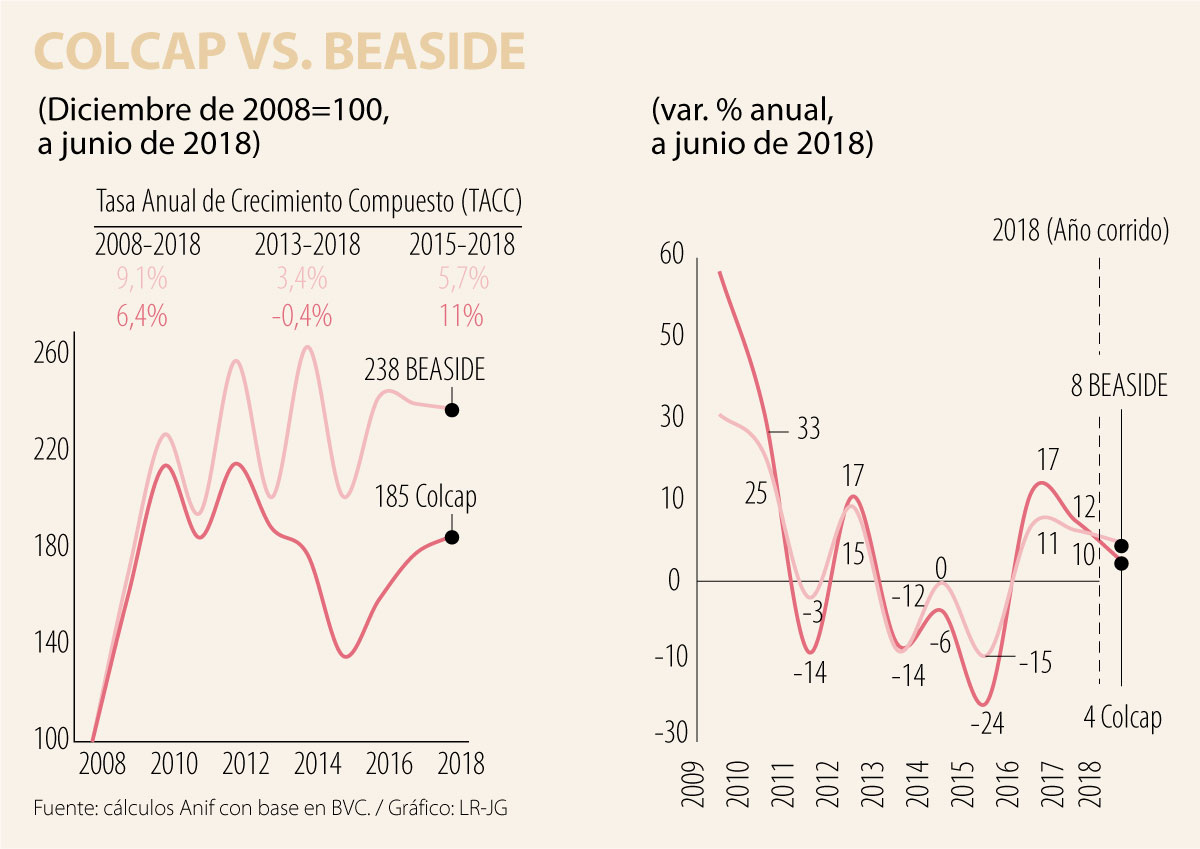

Cabe entonces preguntarse si un fenómeno parecido se habrá dado en Colombia a través del alto poder concentrador, por ejemplo, de las acciones del sector minero-energético y del sector financiero. Para responder dicha inquietud, en Anif hemos construido el índice accionario proveniente de Bancolombia, Ecopetrol, Grupo Aval, Sura, Isa, Davivienda y Éxito (resumido como Beaside); acciones que explican cerca del 60% del Colcap.

Al igual que los Faangs respecto del S&P500, sucede que el Beaside con relación al Colcap explica gran parte de los retornos accionarios de la última década, ver gráfico 1. Por ejemplo, dicho “Beaside” ha mostrado sobre-desempeños en las valorizaciones compuestas anuales (TACC) a horizontes de diez años (9,1% Beaside vs. 6,4% Colcap) y también a cinco años (+3,4% Beaside vs. -0.4% Colcap).

En el primer caso, la elevada participación minero-energética hizo que el Beaside se beneficie del mini-auge petrolero de 2011-2014. En el segundo caso, jugó a favor el buen comportamiento de los conglomerados-financieros (beneficiándose de expansiones crediticias del 10% real durante buena parte de ese período), ver gráfico 2.

Sin embargo, durante 2015-2018, el Beaside arroja un sub-desempeño frente al Colcap (5,7% vs. 11%). Aunque ambos índices se han recuperado en estos últimos años, lo ha hecho mayormente el Colcap a través del sector de infraestructura (pre-Odebrecht).

En términos de participaciones, el Beaside escaló a máximos históricos del 60% del Colcap durante el pico del súper-ciclo de commodities de 2012, explicando prácticamente la totalidad del rendimiento del Colcap en dicho año (15pps contribución Beaside frente a rendimiento Colcap del 16,6%). El colapso en los precios del petróleo de 2014-2016 implicó reducciones en la participación del Beaside hacia 48% (dado el desplome de la acción de Ecopetrol de $4.500/acción a $1.400/acción entre 2014-2016). Ello implicó que el Beaside explicara -15pps del total de la pérdida del -30% del Colcap durante 2014-2015.

Finalmente, durante la recuperación accionaria de 2016-2017, la participación del Beaside ha vuelto a repuntar al 53% del Colcap, en buena medida, por la valorización de Ecopetrol (+69% durante 2016-2017) e Isa (+42%). Durante la primera mitad del año 2018, el rendimiento del Beaside ha rondado niveles del 8% (duplicando el registro del Colcap), dados los sobre-desempeños del “overweight” de dicho Beaside en Minero-energéticos y financieros.

En síntesis, al igual que en el S&P500 de Estados Unidos, el Colcap arroja alta dependencia de un reducido número de acciones en sus rendimientos. El problema es que el Colcap (a diferencia del S&P500) no evidencia movimientos en la estructura productiva hacia sectores de mayor valor agregado (léase servicios y tecnología). Por el contrario, dicho Colcap sigue excesivamente recargado en unos pocos emisores.

Ello no solo es el reflejo de una economía altamente dependiente de unos cuantos sectores (minero-energético y financiero, en este caso), sino que tiene agravantes en términos de alternativas de inversión en el mercado accionario. En Colombia el número de emisores tan solo llega a unos 69 actualmente, cifra sustancialmente inferior a lo observado en Brasil (349), Chile (298) e incluso Perú (261).

El capitalismo colombiano no se transformará abandonando la empresa, ni pretendiendo que el Estado resuelva por sí solo todos los problemas sociales

Lo primero que tendrá que hacer el nuevo Gobierno es sincerar las cuentas y disipar el humo que impide ver con claridad la mala herencia fiscal que recibe

Hoy Accenture Song, su división interna de transformación creativa y marketing digital, genera más de US$20.000 millones en ingresos anuales

{kind=link}