MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A 10 años de la quiebra de Lehman, es evidente la moderación en las expansiones crediticias a nivel global. De una parte, ellas son el resultado de las mayores exigencias regulatorias de Basilea III y, de otra parte, ha incidido también la migración hacia un mayor financiamiento vía bonos corporativos y el importante papel del Private Equity. Este cambio del centro gravitacional del sector financiero global ha implicado menores apalancamientos desde el sector bancario y a favor de los asset managers.

En Colombia, lo que se ha observado es un estancamiento en los indicadores de apalancamiento, reversando lo que hemos denominado el “efecto-acordeón”.

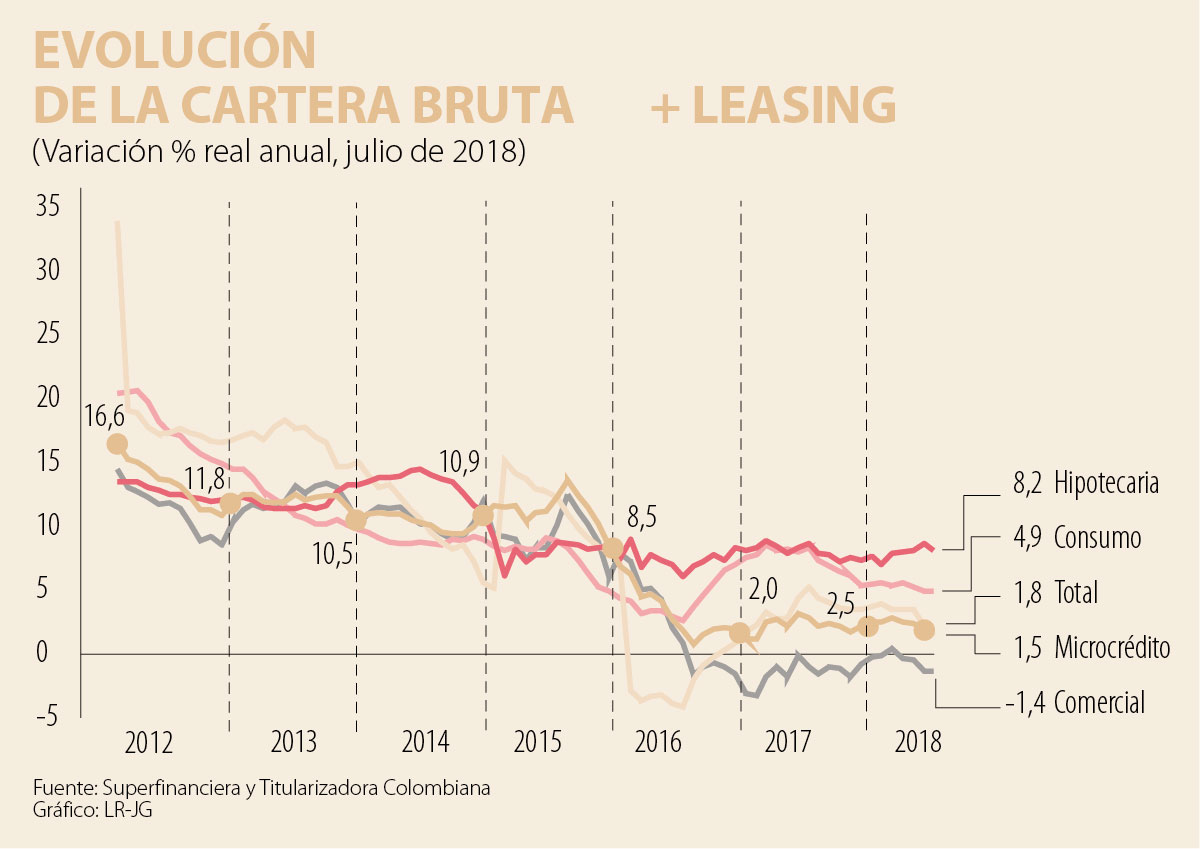

Detrás de este resultado está no solo el efecto del sobreendeudamiento público y privado, sino también malos negocios de gran tamaño, tales como Electricaribe, sistemas de transporte urbano, Ruta del Sol II-III y, ahora, Hidroituango. Estos malos negocios están requiriendo en su conjunto provisiones cercanas a los $6 billones, explicando cerca de 3 puntos porcentuales en el deterioro corporativo de la llamada “altura de mora” (hoy cercana al 12%). La cartera vencida total ha venido escalando del 3% hacia el 5% y, al añadir los castigos, se tiene ya un indicador del 9,8% (al corte de julio de 2018), equivalente al observado en los difíciles años 2008-2009.

Ese repliegue crediticio ha ocurrido de forma más clara y rápida en la cartera-corporativa. Parte de la expansión crediticia está ocurriendo en las colocaciones de bonos corporativos, las cuales alcanzaron cerca de $12 billones en 2017 y bordearán una cifra similar este año.

Nótese cómo dicho desazón en el crédito-comercial se da a pesar de la rápida transmisión de las rebajas en la tasa repo (-350pb durante los últimos 18 meses), gracias a que estos se otorgan a DTF o IBR (+spreads). Además, se tiene una alta rotación en esos créditos (cercana a los 2 años).

Si bien la cartera de consumo ha corregido a la baja en los últimos meses, aún mantiene ritmos de expansión de 4,9% real-anual al corte de julio de 2018, lo cual va a contrapelo del deterioro en el mercado laboral. En realidad, lo que allí viene ocurriendo es el fenómeno del “ever-green”, donde el sector bancario venía haciendo el roll-over de créditos en problemas, para así evitar mayores provisiones.

Es precisamente este fenómeno el que, con buen tino, quiso entrar a corregir la Superfinanciera mediante la expedición de la Circular 026 de 2017 (CE-026) de renegociación crediticia. Sin embargo, es claro que en el caso de la cartera de consumo la transmisión de la política crediticia ocurre con menor velocidad, pues: i) cerca de 90% de los créditos se pacta a tasa fija; y ii) su horizonte de plazo se ha ido extendiendo de los tradicionales 2 años hasta casi 5 años en la actualidad.

En la reciente evaluación que realizó la Superfinanciera sobre dicho esquema de “renegociaciones” de la CE-026 (con corte a julio), se indica que se han renegociado unos 136.000 créditos referidos a obligaciones por $3 billones (vs. un potencial estimado cercano a $8 billones de cartera en mora temprana). Por modalidad, el grueso de dicha cifra ha corrido por cuenta de las renegociaciones de la cartera-comercial ($1,9 billones, 64% del total, en línea con su participación en el stock-crediticio total). A ello le siguió la cartera de consumo ($486.000 millones, 16% del total), lo cual implica cubrimientos de solo un 25% respecto de la meta de $1,5-$1,8 billones de cartera de mora temprana en dicha modalidad. El restante corrió por cuenta de las renegociaciones en cartera hipotecaria y microcrédito ($588.000 millones, 19% del total). Tal vez un elemento que ha jugado en contra de una mayor tracción de dicha CE-026 ha sido el temor que genera en muchos clientes el potencial de marcaciones en su historial crediticio ante nuevos incumplimientos en el período de cura.

La cartera de microcrédito se ha expandido a ritmos de 1,5%. En contraste, el crecimiento de la cartera hipotecaria exhibe una tendencia relativamente estable, con un crecimiento de 8,2% real anual a julio de 2018, en buena medida explicada por la mejor dinámica de los créditos subsidiados a estratos bajos-medios.

Todo lo anterior se ha materializado en el discutido aumento en la cartera vencida hacia el 5%, evidenciándose los mayores niveles de morosidad en microcrédito (7,8%) y consumo (5,8%). Adicionalmente, la cobertura a través del índice de provisiones/cartera vencida ha caído hacia 123,4%.

Aunque el indicador de solvencia-bancaria continúa en niveles altos del 15,7%, las calificadoras de riesgo han venido anotando que si se usara la vara internacional de Basilea III (más estricta que la local), entonces dicho indicador de solvencia estaría más cerca del 11%, mostrando menor holgura respecto del 9% requerido.

Si bien parecería que los momentos de mayor tensión financiera van quedando atrás, las expectativas de crecimiento del PIB-real aún son moderadas para 2018, cercanas al 2,7% en la cifra de consenso, mientras que el desempleo va al alza hacia niveles promedio de 9,6% este año. Nuestros modelos crediticios sugieren que ello sería consistente con expansiones anuales del orden del 2% real en la cartera al cierre de 2018 (vs. el 1,8% real actual) y cercanas al 3% real en 2019, manteniendo estables los índices de apalancamiento bancario.

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

Es clave y estratégico para la nueva visión de desarrollo que necesita Colombia, no solo para enderezar el rumbo, sino para acomodarlo a la nueva visión global

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

{kind=link}