MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

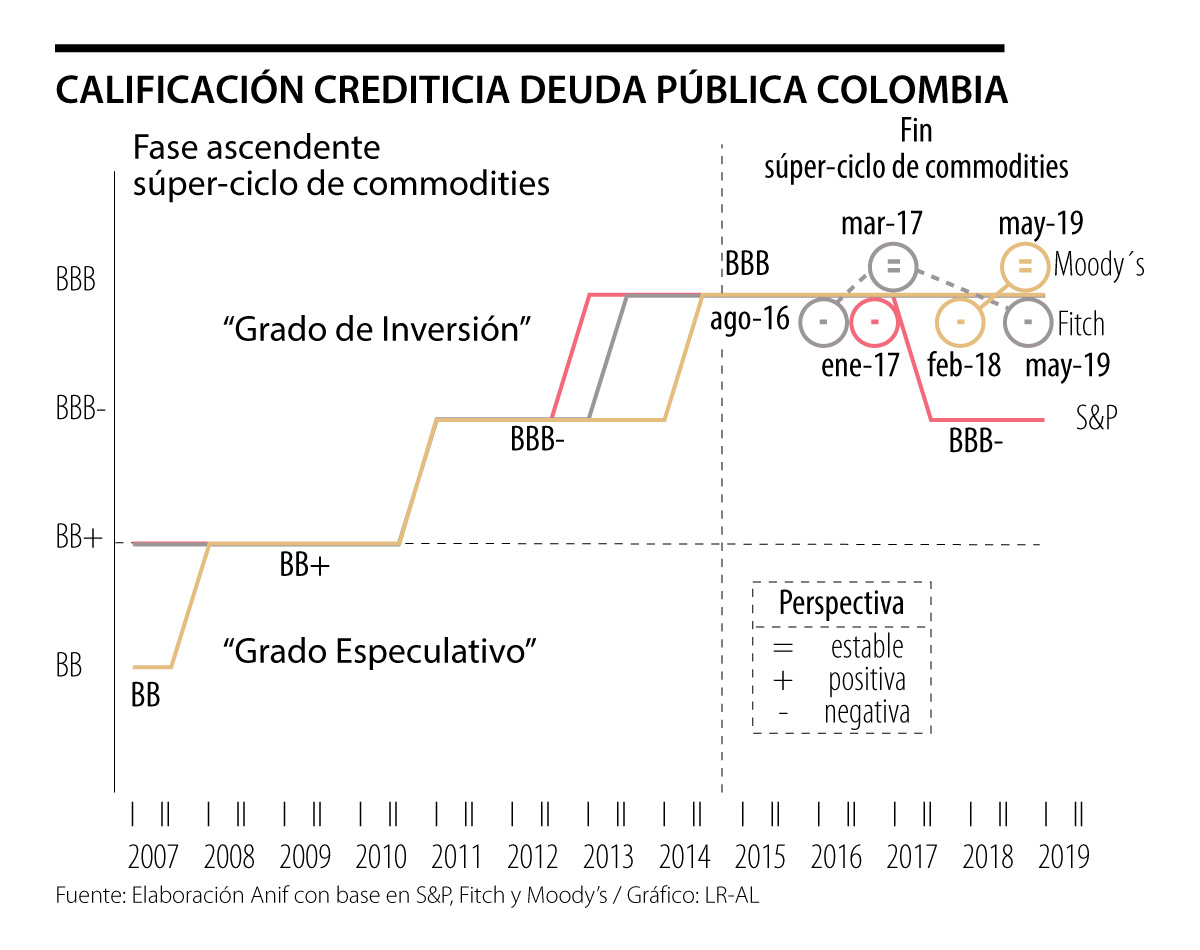

De manera algo contra-intuitiva, Moody’s optó por mejorar su perspectiva sobre riesgo soberano para Colombia, al pasarla de negativa a estable en su reporte de mayo de 2019. Su argumentación radicó en que ve mejores perspectivas de crecimiento, en el rango 3%-3,5% en el horizonte 2019-2020, y en el cumplimiento de la meta de déficit fiscal, bajo la nueva Regla-flexibilizada, de un 2,7% del PIB en 2019. También vio como positivo un mejor desempeño macro-fiscal frente a “grupos-comparables” de países que se ubican dos escalones arriba del Grado de Inversión.

Sin embargo, al igual que el resto de las calificadoras, y de organismos internacionales FMI-Ocde, Moody’s continúa preocupada por la baja relación Recaudo Neto/PIB, de solo un 14% (o menos), y por el deterioro de la cuenta externa (cerrando la cuenta corriente en -3,8% del PIB en 2018) ante la baja diversificación exportadora de Colombia. Por esta razón, Moody’s proyecta que, en ausencia de cambios estructurales, será difícil que Colombia pueda reducir de forma sustantiva sus actuales déficits gemelos desde sus niveles actuales de 3% del PIB en el déficit del Gobierno Central y de 4% del PIB en la cuenta corriente.

Si existen estos reparos de fondo a las perspectivas macro-fiscales y externas de Colombia por parte de Moody’s (no muy diferentes de las de consenso), surge entonces la pregunta: ¿Cuál es la razón para que esta calificadora hubiera optado por mejorar su visión de negativa a estable en mayo de 2019? Anif considera que detrás de esa polémica decisión estriban razones de tipo técnico sobre la forma en que operan los horizontes decisorios de dicha calificadora.

En efecto, recordemos que, en febrero de 2018, Moody’s había bajado de estable a negativa su perspectiva macro-fiscal de Colombia, completando así cerca de 14 meses en tal posición negativa. En línea con la persistencia de los problemas fiscales y externos, Moody’s hubiera podido extender por unos 6 meses más dicha visión negativa, dándole la señal a la Administración Duque de que se requiere una nueva reforma tributaria, para incrementar el recaudo, y una reforma pensional de corte estructural. El problema de economía-política era que existe un alto riesgo de que ello no se logre concretar en tan corto plazo (segundo semestre de 2019) y, por esta vía, a Moody’s no le quedaría alternativa diferente a proceder a recortarle un escalón a la calificación a inicios de 2020. Esto último implicaría dejar a Colombia en simple Grado de Inversión (equivalente al adoptado por S&Poors desde finales de 2017).

La otra alternativa habría sido, en mayo de 2019, optar por la degradación a simple Grado de Inversión (al no poder extender por mucho más su visión negativa sobre Colombia). Sin embargo, con las mejoras relativas (antes comentadas), este accionar probablemente lucía excesivo a los ojos de Moody’s, especialmente si las cifras macro de 2019, en general, lucirían mejor que las de 2018 (salvo por el frente externo y del desempleo, tema que, curiosamente, la calificadora no menciona). Dicho de otra manera, Moody’s terminó siendo víctima de sus cronogramas internos y, de allí, creemos en Anif, que hubiera adoptado este sorpresivo movimiento de mejoría en perspectivas macro-fiscales, cuando el grueso del mercado (incluyendo Anif) lo que ve es una deterioro sobre el horizonte 2019-2022.

Lo anterior contrasta con lo actuado por la otra calificadora, Fitch, al moverse desde la perspectiva estable (adoptada a mediados de 2017) hacia la posición negativa (en mayo de 2019). Fitch adujo intranquilidad fiscal (con excesivos movimientos acomodaticios de la Regla Fiscal-RF y deterioro en la relación Deuda Neta Gobierno Central/PIB respecto de países-pares). Pero también mostró intranquilidad con la cuenta externa a niveles de 4% del PIB y la insuficiencia de los “colchones-cambiarios”, lo cual redundaría en “tensión financiera externa”. Sobre las perspectivas de cumplir con la nueva RF (relajada), Fitch mostró inquietud por estarse recurriendo a usos de dineros de privatizaciones para lograr las metas fiscales (usando un 0,3% del PIB de las multas telefónicas y, eventualmente, hasta un 0,6% del PIB de ventas en el horizonte 2019-2020). De hecho, este último punto, sobre usos de dineros “por encima de la línea”, ha sido un tema de debate reciente con el FMI, según se reporta en su último Artículo IV, y resulta muy relevante a la hora de pensar en esas privatizaciones como el plan B-fiscal de la Administración Duque. Anif ha venido apoyando esa estrategia de privatizaciones, pero dichos dineros serían para capitalizar-apalancar a la FDN en su tarea de dotación de infraestructura.

En síntesis, durante este segundo semestre de 2019, la aritmética referida al balance de visiones sobre Colombia por parte de las calificadoras (horizonte 2019-2020) continúa sin alteración: la mejoría en perspectiva de Moody’s se ve compensada por el deterioro de Fitch, mientras que S&Poors la mantiene estable (tras su degradación a simple Grado de Inversión a finales de 2017). Pero a nivel de lo más sustantivo (la visión estructural macro-fiscal-externa), no cabe duda de que la tendencia ha sido de deterioro. Más preocupante aún, es que en este 2019-2020 no avizoramos ni la voluntad gubernamental ni la fuerza política parlamentaria requerida para impulsar una nueva reforma tributaria. Tampoco se ven las sinergias público-privadas requeridas para lograr diversificar los ingresos exportadores que permitan darle la vuelta a un déficit comercial cercano a 2,5% del PIB (vs. el superávit similar que se tuvo, por ejemplo, durante 2010-2014).

En '¡Despierta! Ya es hora', Teresa Salazar propone un recorrido profundo hacia el autoconocimiento y la transformación personal

Según la medición del Instituto de Ciencia Política Hernán Echavarría Olózaga (Icp), el Centro Democrático obtuvo un lánguido puntaje de afinidad con la libertad económica de 68,94 en la Cámara y de 75,91 en el Senado, siendo un partido “parcialmente afín”

Oviedo ha sabido recoger un sentimiento generalizado de cansancio frente a tanta polarización. En todo caso, el compromiso de los candidatos de la gran consulta es apoyar la candidatura de Paloma Valencia, lo que implica para primera vuelta un capital de 6 millones de votos

{kind=link}