MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Lula logró triunfar sobre Bolsonaro por un estrecho margen electoral (51% Vs. 49%) en la segunda vuelta de noviembre de 2022 y será el nuevo Presidente del Brasil del periodo 2023-2028. Además de la batalla ideológica que se ha venido librando desde la destitución de Dilma, en 2019, como heredera de la Administración Lula (2003-2011), ahora se trata de concretar las opciones de crecimiento acelerado en los sectores de industria y agro. De esto dependerá que Brasil logre superar su estancamiento, donde su PIB-real ha venido promediando cifras inferiores a su potencial del 2% anual durante el prolongado periodo de 2016-2022. Actualmente se pronostican crecimientos de solo 1,6% en 2022 y de cero para 2023.

}Petro ve en Brasil alternativas de crecimiento “amigable” en su industria y agro, pero olvida que nuestro vecino en realidad combina sus abundantes fuentes energéticas (convencionales y no-fósiles) con políticas relativamente exitosas en exportaciones agrícolas (pero causando graves daños ambientales). Y en el frente industrial (especialmente el automotriz) las políticas han sido mediocres al continuar inspirándose en su testarudo proteccionismo, que ahora Colombia emula en el sector textil con sobre-aranceles de 40%, como si nuestra devaluación de 22% no fuera suficiente.

Brasil tiene posicionados a nivel global seis productos de exportación agro-industrial (incluyendo soya y cítricos), gracias a la alta productividad de ese sector (3%). Pero allí se tiene alto costo ambiental que Lula ha prometido meter en cintura frente a la tierra arrasada aplicada por Bolsonaro. El principal socio deforestador del Brasil ha sido China al incrementar su demanda por soya de 30% a 70% del mercado brasilero, destronando a Europa como comprador (ver The Economist, “Missing the Samba Beat” Oct. 20 del 2022).

Cabe recordar que, en 2021, se anunció el cierre de la fábrica de automóviles de la Ford de Sao Bernardo (en vecindades de Sao Paolo - Brasil). Con ello finalizaron 60 años de operación y el éxito exportador de años ochenta (ver The Economist, “South America´s Rust Belt”, Marzo 5 de 2022). De allí había surgido Lula como líder que gobernaría Brasil (para desastre de su sector industrial).

Actualmente se anuncia la salida de la Toyota, quedando únicamente la fabrica de la Mercedes, la cual continua siendo la mas grande fuera de Alemania. El número de trabajadores industriales de Sao Paolo se ha reducido de 110.000 a 70.000. Tras haberse tenido promisorias reducciones en pobreza durante 2000-2015, esta desindustrialización del Brasil amenaza con dejarla sin alternativas de empleo formal bien remunerado.

Habíamos ilustrado en otras ocasiones cómo el pico de 35% en la relación Valor Agregado Industrial / PIB del Brasil había ocurrido a mediados de los años 80, en medio de altos costos laborales, volatilidad cambiaria-inflacionaria y elevada incertidumbre política.

Sus problemas fiscales se agravaron en las dos últimas décadas, llevando su relación Deuda Pública/PIB hacia 100%, tras agotarse el esquema de expansión de todo tipo de subsidios.

Si bien dichos subsidios lograron reducir la pobreza del Brasil de 41% a 20% de la población, su Gini tan solo se redujo de 0,58 al 0,53. Y la inversión productiva no creció lo suficiente, luego su crecimiento potencial terminó descendiendo de 4% hacia el actual 2% anual.

La participación industrial del Brasil pasó entonces de 30% en 1980-1990 a 20% en 2000-2010 y actualmente está en 10%. Esto ha implicado una acelerada de desindustrialización al perder 15 puntos dentro del PIB en últimas cuatro décadas (casi medio punto por año).

Colombia alcanzó su pico de participación industrial de 23% en la década de los 70, pero nunca llegamos a exportaciones significativas de automóviles. Aquí se tuvo una siderúrgica costosa y sin lograr los encadenamientos requeridos, dada su errada ubicación; algo se había logrado en exportaciones de textiles y confecciones, pero para finales de los años ochenta ya estaban en declive.

La promoción de exportaciones (1968-1974) nunca permitió dar el salto hacia una sustitución de importaciones de maquinaria que fuera exitosa. De allí que la desindustrialización de Colombia continuo agravándose al pasar de ese 23% en años setenta hacia 15% durante 2000-2010 y actualmente bordeamos 12% (donde Reficar evitó que cayéramos hacia 11%).

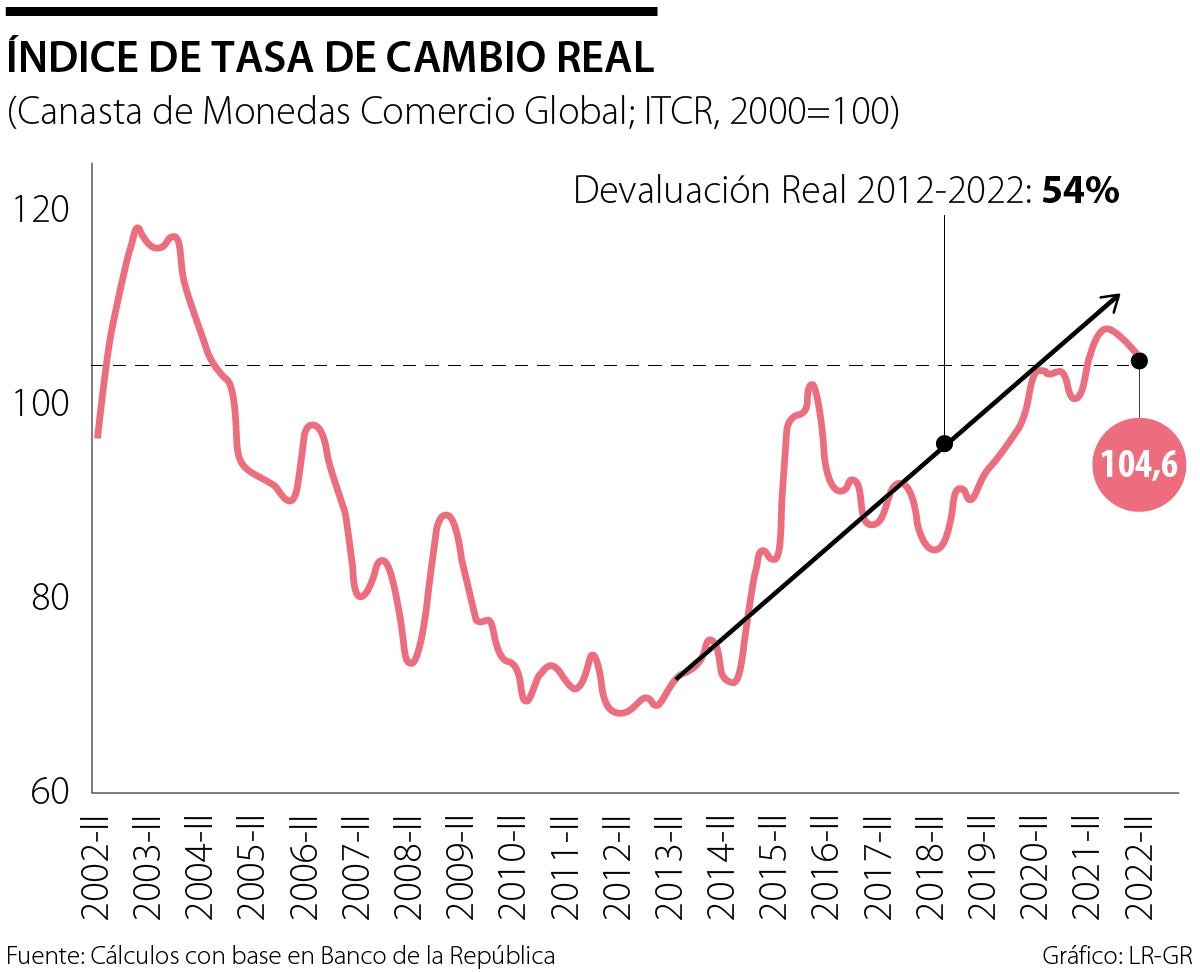

Diversos ejercicios econométricos daban sustento a la idea de que el efecto de apreciación cambiaria, resultante del auge-minero energético durante los años 1995-2015, abortó la posibilidad exportadora industrial de Colombia (ver Clavijo et al. 2012 “La Desindustrialización...”). Pero mas recientemente lo que se ha tenido es una marcada depreciación del peso, acumulando 55% real frente a nuestros 20 principales socios comerciales durante 2012-2022 (ver gráfico adjunto).

Y aun así no se observa ninguna elasticidad de las exportaciones menores de Colombia ante esa supuesta ventaja devaluacionista real, las cuales continúan estancadas en los US$15.000 millones (35% del total); esto quiere decir que se requieren políticas complementarias de abaratamiento energético que la Administración Petro parece estar moviendo en el sentido contrario; ¿Así cómo vamos a desarrollar nuestra industria?

Las personas, por lo general, podemos resistir jornadas extensas, exigencias fuertes y preguntas incisivas. Pero un mal trato, o incluso su percepción, nos desborda

La realidad ha demostrado que en el marketing no existen beneficios ni perjuicios absolutos, porque siempre habrá beneficiados y perjudicados con lo que se haga

En el silencio observo un fenómeno que tiene mucho que ver con nuestra realidad contemporánea: la palabra se convierte en un arma poderosa que hiere, divide, confunde o busca arrebatar el juicio

{kind=link}