MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Así puede convertir la prima de junio en ahorro con beneficios tributarios

Agregue a sus temas de interés

Los Fondos Voluntarios de Pensión se consolidan como una alternativa para invertir la prima de mitad de año, al permitir reducir la base gravable y disminuir la retención en la fuente

Con la llegada de la prima de mitad de año, muchos colombianos comienzan a evaluar cómo usar esos recursos de manera estratégica. Más allá del consumo inmediato, los Fondos Voluntarios de Pensión, FVP, se consolidan como una alternativa que permite transformar ese ingreso extra en ahorro e inversión, al tiempo que ofrece beneficios tributarios que ayudan a optimizar las finanzas personales.

Más allá de su función como vehículo de planeación financiera, estos instrumentos permiten acceder a beneficios fiscales que pueden aliviar la carga tributaria de trabajadores dependientes e independientes.

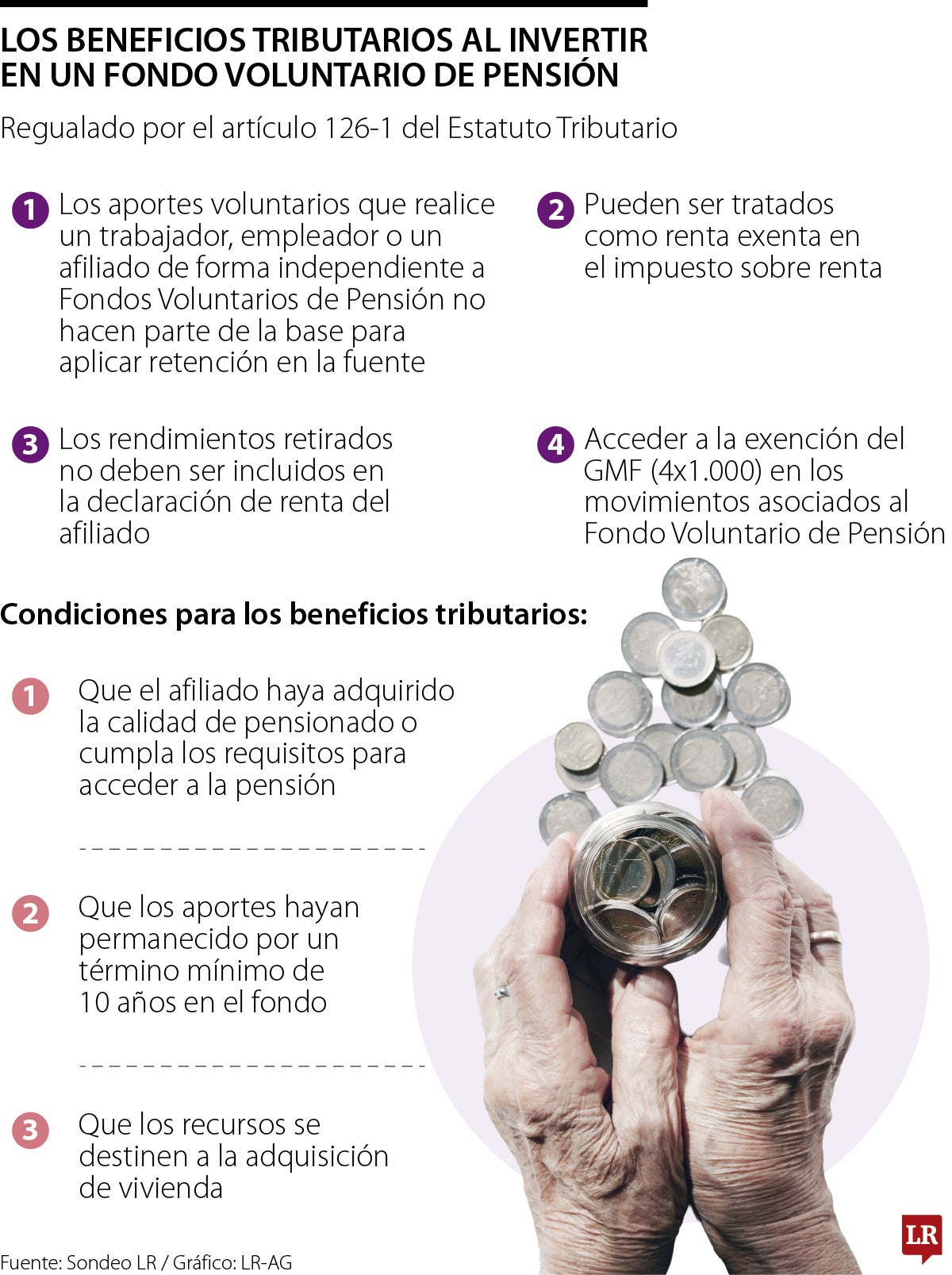

De acuerdo con el artículo 126-1 del Estatuto Tributario, los aportes voluntarios a fondos de pensión no hacen parte de la base para calcular la retención en la fuente y pueden ser tratados como renta exenta, siempre que no superen 30% del ingreso laboral o tributario anual del aportante y hasta 3.800 UVT. Sin embargo, este beneficio también está sujeto al límite general de rentas exentas y deducciones, que establece que las mismas no pueden exceder 40% del ingreso neto ni, en todo caso, de 1.340 UVT anuales.

Para Anderson Zambrano Murcia, especialista tributario de Porvenir, uno de los principales atractivos de este mecanismo está en su capacidad de generar alivios fiscales inmediatos. “El beneficio más visible para el contribuyente es la reducción de la base gravable, lo que se traduce en un menor pago de impuesto de renta y una menor retención en la fuente durante el año”, explicó.

Esto significa que una persona que destina parte de sus ingresos a un FVP puede mejorar su flujo de caja y, al mismo tiempo, construir capital para objetivos de largo plazo como la jubilación o la compra de vivienda.

Otro beneficio es el de obtener rendimientos que pueden mantener un tratamiento tributario favorable mientras los recursos permanezcan invertidos.

La norma establece que, cuando los recursos se retiran cumpliendo ciertas condiciones -como haber permanecido al menos 10 años en el fondo, destinarse a compra de vivienda o cuando el afiliado adquiere el derecho a pensionarse-, los rendimientos obtenidos tampoco deben ser incluidos en la declaración de renta.

“Los aportes realizados pueden ser considerados como ingresos no constitutivos de renta ni ganancia ocasional, es decir, no hacen parte de la base gravable del impuesto de renta”.

Además, mientras los recursos permanezcan dentro del fondo, se difiere el reconocimiento tributario de los rendimientos, lo que permite aplazar la carga fiscal y fortalecer la capitalización de los recursos.

Un punto adicional que también genera atractivo es que los retiros de aportes no están gravados con el GMF, conocido como 4x1.000, reduciendo así costos financieros al momento de disponer del dinero.

Sin embargo, Zambrano advierte que estos beneficios están condicionados al cumplimiento de la norma. Si no se cumplen los requisitos al momento del retiro, el contribuyente debe tener en cuenta que “mientras los recursos permanezcan en el FVP, se difiere el reconocimiento del ingreso tributario sobre los rendimientos y, de ser el caso, sobre los aportes, hasta que dicho retiro se materialice”, dijo Zambrano.

Finalmente, en caso de que los aportes no hayan sido utilizados para obtener un beneficio tributario al momento de su realización, la tributación al momento del retiro recae únicamente sobre los rendimientos generados.

Los cuatro fondos de pensiones del país cuentan con alternativas de inversión voluntaria que permiten a los afiliados construir portafolios diversificados según su perfil de riesgo, horizonte de inversión y objetivos financieros. La oferta abarca desde instrumentos tradicionales como bonos de deuda pública y privada, hasta activos de mayor exposición como acciones locales e internacionales, posiciones en dólar y otras monedas, e incluso activos digitales como bitcoin. A esto se suman inversiones con alcance global en distintas regiones y mercados, así como estrategias diversificadas administradas por expertos.

El 16 de julio culmina el uso de este mecanismo para que las personas que cotizan en los fondos privados de pensiones se puedan pasar al régimen de prima media

")

El programa tiene proyectado un total de $2 billones durante 12 meses. La primera emisión hecha hoy es de $250.000 millones

{kind=link}