MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

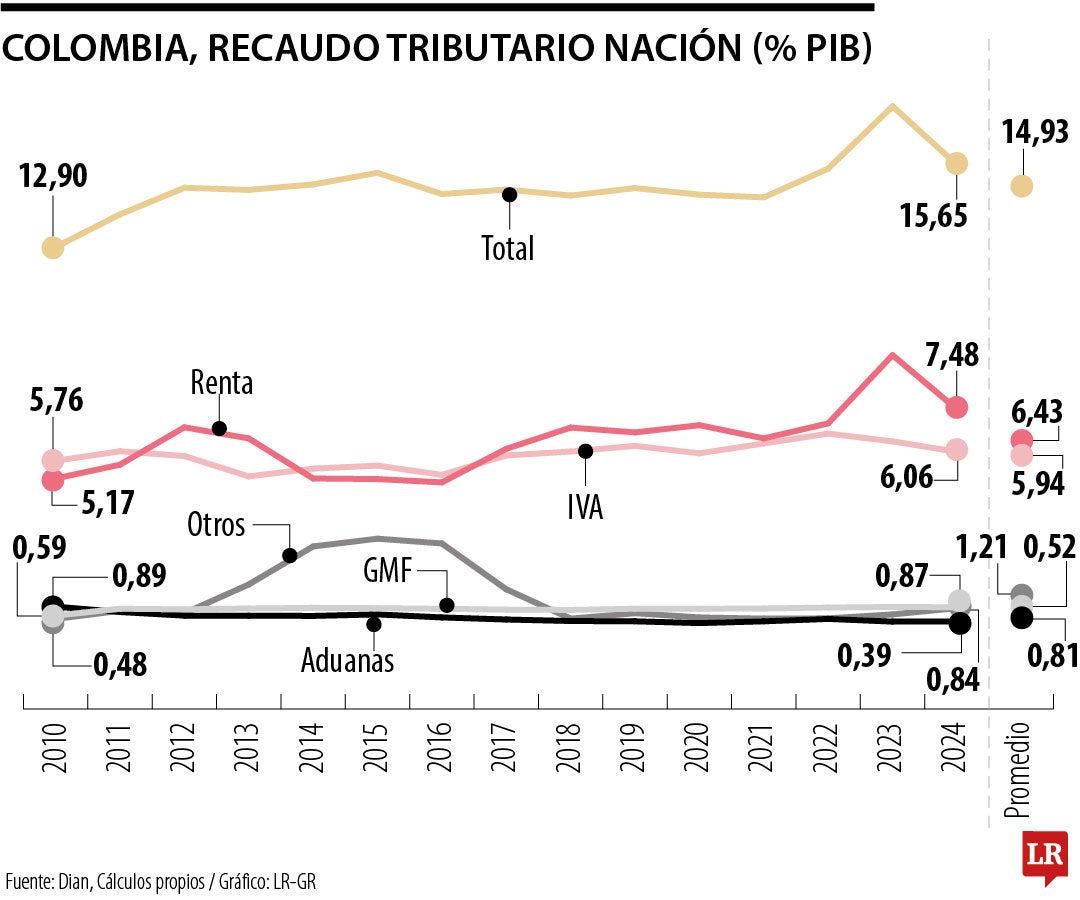

En los últimos quince años, entre 2010 y 2024, la Dian, en calidad de recaudadora de impuestos nacionales, bajo su administración, logró un promedio de ingresos brutos de 14,93% del PIB, con un mínimo de 12,9% en 2010 y un máximo de 17,6% en 2023. El incremento efectivo, de 2,5% del PIB, es consecuencia de una serie de reformas tributarias, las dos últimas en 2021 y 2022, con resultados apreciables en 2023, sin embargo, es inestable y sigue distante de los promedios Ocde.

El gobierno colombiano se financia de una canasta de 17 impuestos, directos e indirectos, que termina concentrados en dos, renta e IVA, alrededor de los cuales se debaten los ajustes en tributos y el combate a la evasión y elusión. El impuesto de renta, promedio 6,43% del PIB, aplica para personas naturales y jurídicas con una distribución atípica respecto a la estructura internacional, excesivamente concentrado en personas jurídicas. El IVA, promedio 5,94% del PIB, es la modalidad colombiana de impuesto a las ventas y aplica para productos de origen nacional e importados, reflejado como IVA interno y externo.

De la canasta de otros 15 impuestos es importante aislar lo correspondiente al tramite aduanero, contabilizando solamente el recaudo por aranceles en las importaciones, promedio 0.52% del PIB, sin incluir el IVA respectivo. El tramite arancelario refleja tanto el comportamiento del comercio internacional de importaciones legales como la efectividad del control al contrabando, lo primero depende de la actividad económica y lo segundo del manejo de los instrumentos respectivos.

En los otros impuestos predomina el gravamen a los movimientos financieros GMF, promedio 0,81% del PIB, con mayor recaudo que en aranceles, y los impuestos al consumo, gasolina, plástico, ultra procesados y saludables, entre los indirectos, y al patrimonio, en los directos, que en conjunto tienen un promedio de 1,21% del PIB.

Las dos últimas reformas tributarias, leyes 2155/21 y 2277/22, tuvieron importante impacto en el recaudo de los años 2022 y 2023, especialmente en renta, que pasó del 6.51% del PIB en 2021 a 9,29% del PIB en 2023, mientras el recaudo de IVA solamente aumentó en 2022, pasando de 6,01% del PIB en el 2020, año de pandemia, a 6,67% en 2022, para descender en los años 2023 y 2024, a 6,06% del PIB.

La Ley 2155/21 dejó un incremento en el recaudo global del 2022 de 96 puntos, pasando de 14,56% a 15,52% del PIB, de ellos 50 puntos en renta y 33 en IVA. La Ley 2277/22 produjo mayor incremento, de 208 puntos, pasando del 15.52% a 17,6% del PIB, concentrado exclusivamente en renta, que aumentó 228 puntos, mientras IVA y Aduanas se contrajeron. El mayor recaudo de renta no fue sostenible y se redujo en 181 puntos en 2024, para volver al nivel de años anteriores en el recaudo global, de 15,65% del PIB, con reducción de 195 puntos respecto al 2023.

El comportamiento del impuesto de renta fue totalmente atípico y el origen del desbalance fiscal del año 2024. Las dos reformas orientaron recursos adicionales en personas jurídicas, especialmente en actividades rentísticas, y en personas naturales, con ingresos superiores a los diez salarios mínimos. La base gravable del impuesto de renta recaudado en 2023 fueron los ingresos y resultados económicos obtenidos en 2022, con buenos excedentes, 3,2% del PIB por este concepto, a ello se le agrega el aumento en las retenciones, 6,09% del PIB. Ninguno de los dos conceptos se sostuvo en 2024 y hay que recuperarlos en 2025.

Con la Ley 2277/22 se buscaba reducir la desigualdad después de impuestos y la brecha de participación entre personas naturales y jurídicas, los resultados del 2023 fueron ilusorios, al final, esos objetivos siguen pendientes. Con el nuevo proyecto de Ley de Financiamiento se busca fortalecer la base gravable del impuesto de renta y recuperar lo declarado inconstitucional por la Corte, es parte de la tarea. La de separar activos improductivos de las personas jurídicas y ubicarlos en el beneficiario final es tarea pendiente de la Dian.

En ningún gobierno, que yo recuerde, ha habido realmente una decisión y la consecuente acción eficaz de fortalecer el aparato judicial en Colombia

El empalme, relegado a veces como formalismo, más que nunca funge como un documento público que todos debemos conocer

Esta tarea es indelegable, no por una cuestión de ego corporativo, sino porque sin ese acto previo la administración no puede operar y los riesgos quedan sin dueño

")

{kind=link}