MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En una de las últimas encuestas a inversionistas realizada por el equipo de investigaciones de Deutsche Bank, en donde se pregunta ¿Cuáles son los mayores riesgos de estabilidad de los mercados? El resultado señala que el impacto del covid-19 dejó de ser el primer temor y el principal riesgo ahora es un error en política monetaria y una inflación descontrolada.

Después de toda crisis quedan efectos que pueden traer oportunidades de cambio y de mejora, pero se requiere de la buena maniobra de gobernantes y de los banqueros centrales para aprovechar la situación.

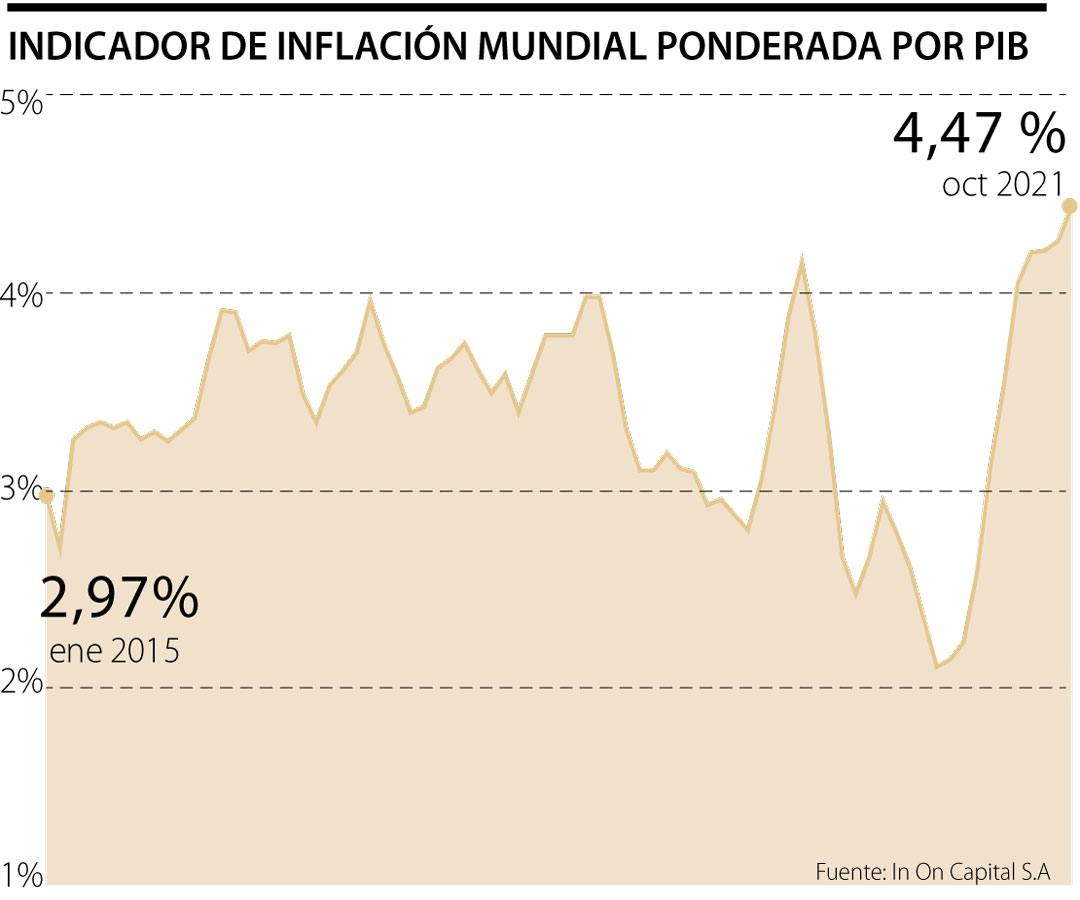

En ese sentido, no es en vano que los agentes de mercado tengan miedo de las decisiones de bancos centrales, pues como la inflación a nivel mundial viene subiendo, las tasas de interés en casi todos los países han empezado a incrementarse y solo los países desarrollados mantienen las tasas bajas y están hablando de reducción de estímulos monetarios o de iniciar con el famoso tapering, que es el proceso de disminuir la compra de bonos. Las mayores tasas en EE.UU. y Europa se impondrían solo hasta el próximo año.

¿Es un error de política monetaria seguir subiendo tasas en países menos desarrollados, teniendo en cuenta el deterioro empresarial y de pérdidas de empleos que dejó la pandemia?, pues lo cierto es que recientemente el Fondo Monetario Internacional (FMI) publicó en su reporte de perspectivas de la economía mundial que, “se estima que la inflación se incrementa, pero la pandemia provocó grandes fluctuaciones de precios en algunas partes de la economía, y al comparar precios entre sectores como alimentos y vivienda, y al comparar cifras pasadas, la dispersión realmente no es tan grande “ . De hecho, estiman que “los costos de financiamiento para los mercados emergentes vienen en aumento, pero para los próximos cuatro años es muy seguro que la inflación retome valores cercanos a su promedio, con un máximo de 4,9% y volviendo a un mínimo de 3,3% en 2025”. Así mismo estiman que la tasa de intervención se ubique en un máximo de 5,8%.

En el mismo informe del FMI, se proyecta una recuperación importante de la economía global con un crecimiento mundial en promedio de 6% durante 2021, con mayor peso en el crecimiento de países desarrollados y algunos emergentes. Si bien para 2022, se daría una ralentización del crecimiento, que obedece, no a un menor dinamismo de la economía, sino al efecto rebote de la fuerte caída en 2020 o lo que se denomina efecto base.

En consecuencia, se trata esencialmente de temores relativos a una ralentización del ritmo de expansión, no de previsiones de estancamiento del crecimiento.

En general, el mayor riesgo no es que la economía tenga inflación, sino que por tomar medidas apresuradas los bancos centrales se equivoquen: por una parte, que incrementen tanto las tasas de interés o que, por el contrario, se tomen acciones extremas como la emisión monetaria para continuar apoyando la recuperación.

La diferentes acciones para un mismo problema depende desde donde se aborden, si le preguntas a un japonés qué es inflación y cuánto ha subido su salario en los últimos años, entenderás que para un japonés la inflación prácticamente no existe y su sueldo en el último año solo subió +1 yen, mientras que alguien en Venezuela sabe que la inflación es un monstruo y no alcanza a contar cuantas veces han tenido que ajustar su sueldo y hasta quitarle decenas de ceros a la moneda para que quepan sus cifras en los billetes.

Como cada país tiene condiciones particulares, es oportuno que no se tomen acciones apresuradas de gobiernos y de bancos centrales, sino que las decisiones de cada gobernante tome en consideración las condiciones económicas y sociales de su región.

Del mismo modo, quienes administran portafolios de inversión deberán estar atentos no solo a las acciones de los gobernantes sino a las implicaciones sociales. En el panorama actual quienes se llevarían la peor parte, son los emergentes porque no solo han sido los países con menor acceso a las vacunas, sino también la región cuyos bancos centrales han empezado a incrementar de manera acelerada las tasas de interés y está el caso de Turquía, que consideran que usando el banco central como un cajero automático pueden generar riqueza.

En el ámbito regional, Chile, Perú, Brasil, Rusia y México han tenido que tomar acciones apresuradas por la rapidez en la que la inflación está afectando sus economías, sin embargo, Colombia con la prudencia de su banco central ha logrado que, a pesar de lecturas de mayor inflación y tasas, las expectativas de crecimiento sean cada vez mayores.

Así mismo, hay un tema que debe empezar a tomar relevancia y es la estabilidad fiscal de los destinos donde se tengan inversiones, el mundo deberá hacer frente a la deuda que ha asimilado y aunque los países vienen ajustando sus métricas fiscales y refinanciando la deuda, históricamente la inflación ha sido la vía más utilizada para hacer frente a los altos niveles de endeudamiento.

Después de la segunda guerra mundial, el Reino Unido, licuó su deuda (disminuyó su deuda nominal) a costa de que la ciudadanía perdiera su poder adquisitivo derivado de las altas inflaciones. La inflación o aumento generalizado de precios tiene la capacidad de influir directamente en la devaluación de la deuda, beneficiando principalmente a los deudores y al Estado, pero las personas pierden y los más afectados son por ejemplo los pensionados y ahorradores.

En estos momentos, lo importante es que los activos monetarios no solo estén protegidos de mayor inflación, sino que los pasivos monetarios (deudas, obligaciones) puedan hacerse en tasa fija, pues un error de política monetaria puede ser no solo pensar que con movimientos de tasas se puede afectar la recuperación económica sino también, que con mayor emisión monetaria se licúa la deuda del gobierno, a costa del ahorro y poder adquisitivo de los más vulnerables.

Hay que llorar menos por la tasa de cambio, que es un fenómeno mundial por la devaluación del dólar y actuar sobre lo que se tiene y tenemos margen para bajar costos

")

{kind=link}