MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

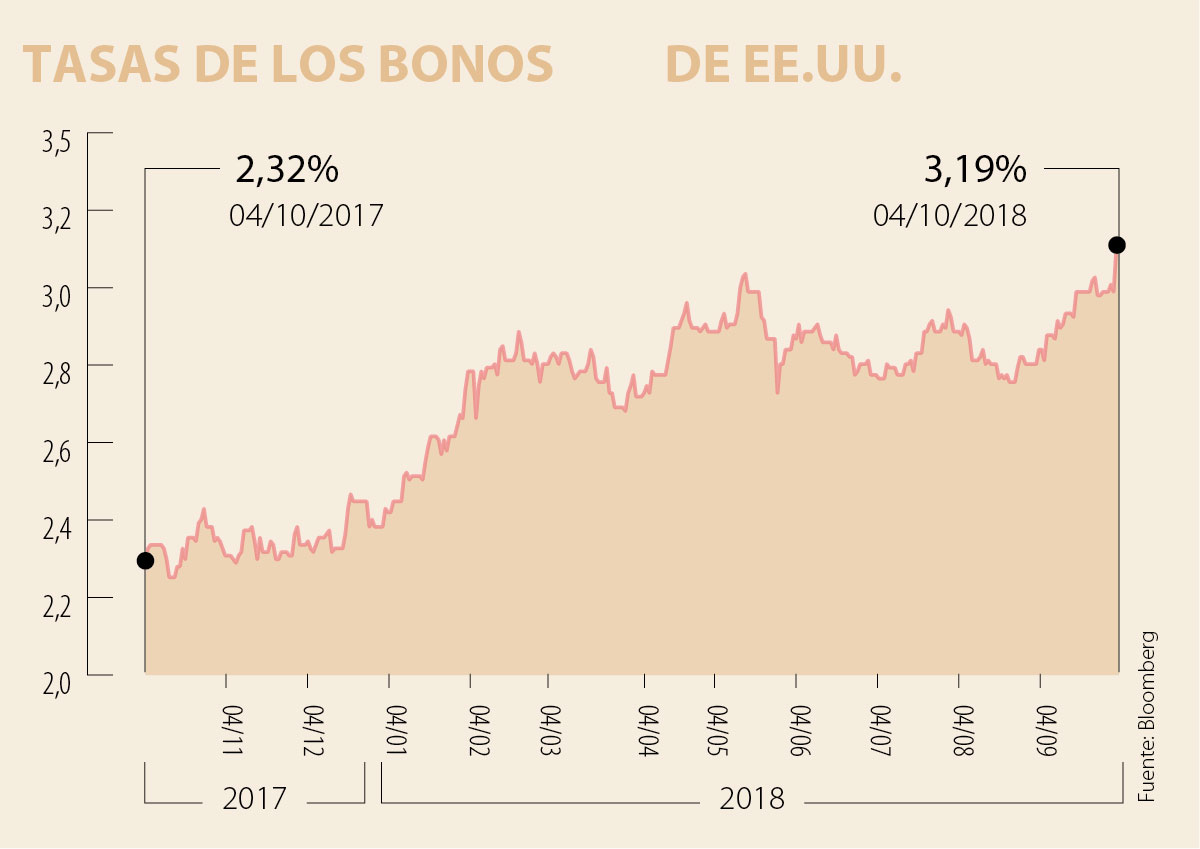

La volatilidad está de vuelta. Esta vez, caídas de los precios de los bonos del tesoro americano han causado una pequeña corrección en los índices principales de renta variable.

En los últimos días, conocimos otros datos positivos de la economía estadounidense. La noticia más destacada fue el ISM no-manufacturero que se basa en una encuesta a los ejecutivos de compras y suministros. Es un indicador líder que da una idea de las condiciones que pueden afectar el crecimiento económico y las presiones de la inflación. El índice se disparó de 58,5 en agosto a 61,6 en septiembre, mucho mejor que el consenso de los economistas de 58. De hecho, es el nivel más alto en más de 20 años.

La creación de empleos en septiembre fue menor de lo esperado. Se crearon 134.000 nuevos empleos, por debajo de las expectativas de 185.000. Sin embargo, el dato de agosto fue revisado de 201.000 a 270.000, lo que más que compensa la caída en el mes. Más importante, la tasa de desempleo cayó de 3,9% a 3,7%, un nivel de desempleo tan bajo que no se ha visto en casi 50 años, desde diciembre 1969, para ser exacto.

Una economía tan fuerte debería ser positivo para las bolsas de valores. Actualmente, hay muy pocos riesgos de recesión, sobre todo en Estados Unidos. Es muy probable que la expansión económica dure al menos 2-3 años más. Sin embargo, vimos una corrección fuerte en las bolsas causada por estas noticias económicas positivas. Principalmente, esto se debe a temores de más subidas de tasas. En consecuencia, el rendimiento del tesoro americano a 10 años superó 3,2%. Históricamente, 3,2% no es un nivel extremadamente alto, pero sí es el nivel más alto de los últimos siete años.

En realidad, la subida de las tasas, y sobre todos las tasas a largo plazo, es una prueba de confianza en la economía estadounidense. Es muy importante resaltar que la subida del rendimiento del tesoro americano a largo plazo se debe principalmente a buenos datos económicos, y no a un shock inflacionario. La curva de los rendimientos del tesoro americano se ha empinado en los últimos días, que es una señal positiva y debería de apoyar la renta variable - y sobre todo a los sectores cíclicos como la tecnología, consumo discrecional, energía o bienes de capital. Por lo tanto, la corrección de los últimos días ofrece una oportunidad de compra.

El riesgo principal es que el crecimiento económico termine siendo más inflacionario de lo que piensa la Reserva Federal. En su reunión, el Comité Federal de Mercado Abierto (Fomc) alzó la tasa de referencia del rango entre 1,75% y 2% a un nuevo rango de 2% a 2,25%. Su plan es subir las tasas 25 puntos básicos más en diciembre, seguido por 3 subidas adicionales en el 2019 para llegar a un rango de entre 3% y 3,25% a finales del 2019. Actualmente, el mercado anticipa una tasa de entre 2,75% y 3% en diciembre 2019. Por lo tanto, el mercado y la Fed están bastante alineados. O, en otras palabras, los mercados ya descuentan tres aumentos adicionales.

Por ahora, la inflación se mantiene bastante controlada. El Índice de Precios al Consumidor básico se sitúa en 2,2%. Y la inflación PCE básica (la medida preferida de la Fed) se mantuvo en 2% en agosto, en línea con el objetivo de la Fed y la que se deriva de los mercados de renta fija refleja una inflación de 2,26% en 5 años - expectativa que no se ha movido mucho en los últimos días.

Con la tasa de desempleo en mínimos, la falta de presiones inflacionarias podría sorprender. Hay escaseces de mano de obra, por ejemplo para camioneros o trabajadores petroleros. Sin embargo, en septiembre, los salarios solo aumentaron 2,8% comparado con el año anterior.

Probablemente, avances tecnológicos, automatización y robótica sigan reduciendo la necesidad de mano obra y afectan negativamente el poder de negociación de los trabajadores. Sin embargo, es razonable asumir que, en los próximos meses, la inflación de los salarios aumente un poco y posiblemente supere 3%.

También es importante seguir monitoreando el precio de petróleo y su impacto sobre la inflación. El reciente repunte se debe principalmente a las sanciones de EE.UU. contra el Irán, la caída de la producción en Venezuela y límites de capacidad de oleoductos locales en algunas áreas del fracking en Estados Unidos. También hay capacidad de reserva de la Opep, especialmente en Arabia Saudí, que se podrían activar a medio plazo. Es posible que el precio del crudo llegue a US$90 o US$100 a corto plazo, pero lo más probable es que vayamos a ver precios más bajos en 2019. No esperamos un shock inflacionario por la subida del precio de petróleo.

En conclusión vemos la reciente mini-corrección en las acciones en Estados Unidos como una oportunidad de compra, especialmente para los sectores cíclicos que se benefician de la economía fuerte. Las tasas siguen aumentando, pero mucho ya está anticipado por el mercado y no esperamos un shock inflacionario. Por lo tanto, vemos el rendimiento del tesoro americano de 10 años entre 3% y 3,5% en los próximos meses. Empezaríamos a acumular posiciones arriba de 3,3%.

Una reglamentación moderna debe evitar la impresión de que la figura extraordinaria se utiliza como instrumento de venganza política. Reglamentar la emergencia económica no es un debate técnico menor; es una discusión

Frente a un drama de estas proporciones, la solidaridad de los colombianos no es un favor, es una obligación urgente con quienes se quedaron sin nada

La autoridad electoral ha dispuesto que las tres consultas contarán con un solo tarjetón, en el que cada votante sólo puede marcar un solo nombre

")

{kind=link}