MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

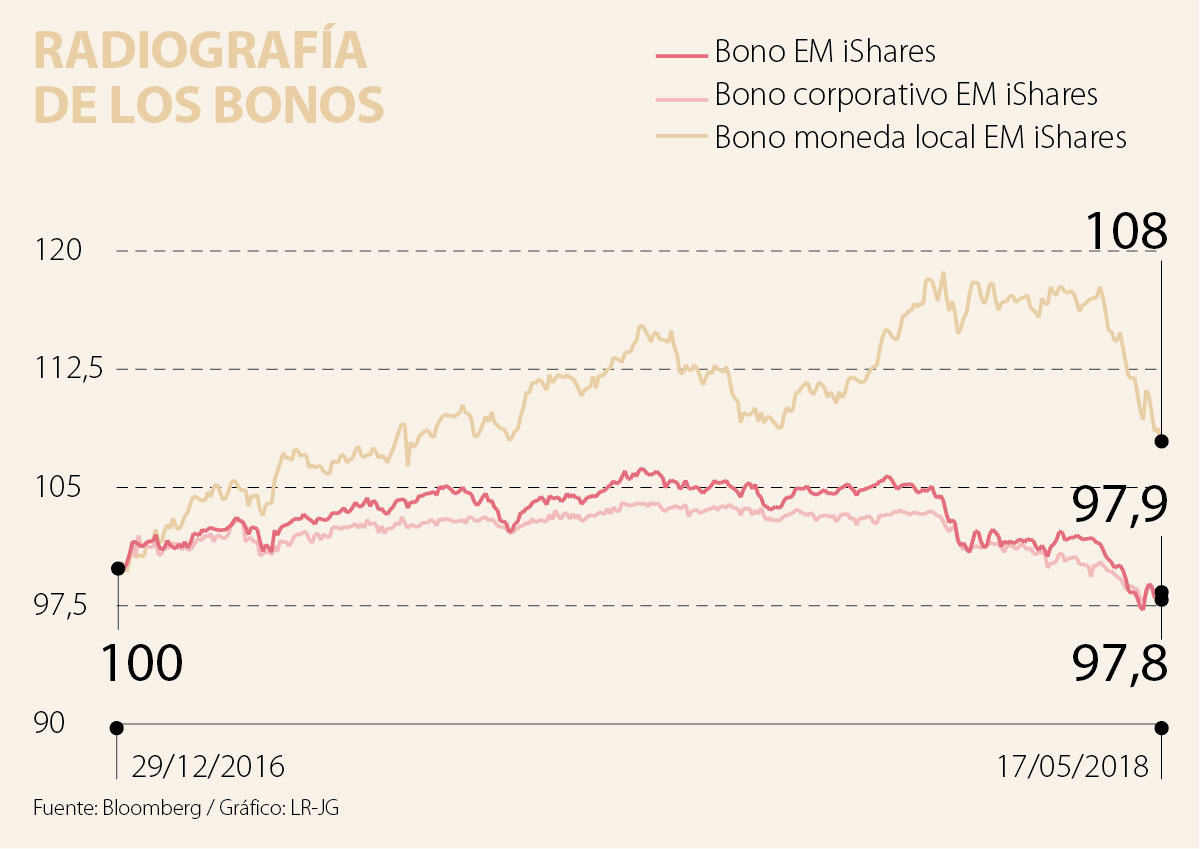

Los bonos de los mercados emergentes han sufrido recientemente. En conjunto, la deuda corporativa denominada en dólares emitida por compañías domiciliadas en mercados emergentes ha perdido alrededor de 3% este año.

Los bonos soberanos denominados en dólares lo han hecho peor con una pérdida total de 6%. Los bonos soberanos denominados en moneda local tuvieron un comportamiento positivo hasta mitad de abril con un rendimiento total de 4% hasta entonces. En las últimas cuatro semanas, estos han corregido fuertemente y ahora bajan 4% en el año corrido.

Hay varias razones para explicar este decepcionante rendimiento. Primero, ha sido un año difícil para los inversores de renta fija. En EE.UU., los rendimientos de los tesoros a largo plazo han continuado aumentando. Solo recientemente, el tesoro a 10 años superó el importante nivel psicológico de 3%, asustando a los inversores de renta fija. Las buenas noticias son que los rendimientos en los bonos de largo plazo han incrementado por una mejoría en la dinámica del crecimiento económico, el cual, generalmente no es una mala señal para los activos de riesgo.

Las acciones del sector tecnológico, por ejemplo, han mantenido un buen comportamiento durante este año. Esto puede ser explicado por el hecho de que los activos que se benefician de un mejor crecimiento económico tienden a comportarse positivamente en un ambiente de aumento en las tasas de interés.

El impacto en los mercados emergentes es mixto. Un mayor crecimiento significa mejores fundamentales económicos, sin embargo, los bonos con mayor duración podrían sufrir cuando los rendimientos suban. De todos modos, en nuestra visión, la gran fase de ajuste en los rendimientos ha quedado atrás. Esperamos que el rendimiento de los tesoros a 10 años se consolide alrededor del 3% y eventualmente se mueva hasta 3,5% hacia final de año.

Esto no debería representar un riesgo muy importante, todo lo contrario, las sólidas perspectivas de crecimiento económico a nivel mundial deberían seguir siendo factores positivos para los activos de los mercados emergentes.

La razón real que causó el reciente sell-off fue un repentino rebote del dólar, el cual, esta vez no tiene mucho que ver con el aumento en los rendimientos. EE.UU. se caracteriza por un gran y creciente déficit fiscal y comercial. Las tasas de ahorro son bajas y la reciente reforma fiscal significa que los niveles de deuda continuarán aumentando. Estos son vientos en contra estructurales para el dólar y en el largo plazo debería declinar. El rebote repentino en el dólar ha conmocionado a los inversores de mercados emergentes. Pero tal vez no deberían.

Con algunas excepciones, los fundamentales en mercados emergentes son relativamente saludables, sus balanzas comerciales han mejorado, la inflación ha bajado, su deuda externa se encuentra en niveles que no son excesivos y el repunte de las materias primas ayuda a los países exportadores de estas.

En general, deberían ser menos vulnerables comparado con el sell-off hace cinco años cuando el presidente de la Fed Ben Bernanke sacudió a los mercados financieros con el anuncio de reducir la compra de bonos, también conocido como taper tantrum. Adicionalmente, países como China, Brasil, Sudáfrica e India han anunciado e implementado importantes reformas estructurales que podrían mejorar el crecimiento económico a largo plazo.

Argentina es otro ejemplo de un país que ha iniciado un camino hacia una ambiciosa reforma que debería ser bien vista por los inversionistas. Sin embargo, su déficit comercial y su inflación relativamente alta hacen al país vulnerable frente a choques externos, especialmente un dólar fuerte.

La reciente fortaleza del dólar y el leve sentimiento de crisis en los mercados emergentes provocó un ataque al peso argentino el cual se deprecio más de 20% en menos de tres semanas. Sin embargo, una crisis en Argentina como la vista entre los años 2001-2002 es muy poco probable. El peso argentino hoy en día es una moneda de libre flotación y las autoridades tienen el control sobre su propia política monetaria.

El banco central subió las tasas de interés desde 27,5% a 40% en un intento de estabilizar la moneda, la potencial línea de crédito por US$30.000 millones con el FMI debería ser una buena noticia para el país. Franklin Templeton inyectó en efectivo cerca de US$2.250 millones en bonos argentinos después de que la moneda colapsó, esto podría ser un punto de inflexión y un voto de confianza. Por ahora, una crisis mayor y un contagio a otros mercados emergentes parece muy limitado.

En general, el catalizador más importante sigue siendo el dólar americano. Respecto a las monedas, siempre es difícil predecir los movimientos en el corto plazo.

Es probable que continúen las turbulencias, pero los fuertes fundamentales económicos a favor de los mercados emergentes junto con factores estructurales que deberían depreciar el dólar en el largo plazo probablemente signifiquen una oportunidad para construir posiciones, particularmente en bonos de mercados emergentes en moneda local.

La ciudad está lista para asumir más responsabilidades, siempre que vengan acompañadas de recursos que bogotanos aportan año tras año. Aquí no pedimos favores: exigimos justicia fiscal para una ciudad que sostiene buena parte del país

Salinas del Rey es un punto en alza. Es la muestra que cuando el liderazgo se ejerce con la visión puesta en la competitividad, la sostenibilidad y la gente, el resultado es el orgullo y el reconocimiento global

Un buen reglamento protege a la empresa en momentos difíciles, cuando ocurre un incidente reputacional, una investigación, una alerta de riesgo o una situación de crisis

{kind=link}