MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ya es julio y estamos oficialmente en la segunda mitad de 2017. En este periodo, nos gusta examinar el rendimiento del mercado y sus principales impulsores, así como lo que debemos esperar para la segunda parte del año tanto en términos de rendimiento como en identificar potenciales riesgos.

Los inversores deberían estar contentos con el desempeño del mercado durante el primer semestre del año. La fuerte evolución de este año no sólo provino de la renta variable sino también del mercado de renta fija. La combinación de datos económicos más sólidos y la aceleración de las ganancias de las empresas dio como resultado un sólido desempeño de los mercados de renta variable mientras que el bajo nivel de inflación provocó una ligera corrección en los niveles de las tasas de interés y un rendimiento decente de la renta fija en general. La excepción la vimos únicamente en las materias primas, un mercado conducido por la oferta y la demanda. La oferta sigue siendo demasiado elevada para muchas y su principal índice: el índice Goldman Sachs Commodity Index bajó 6%.

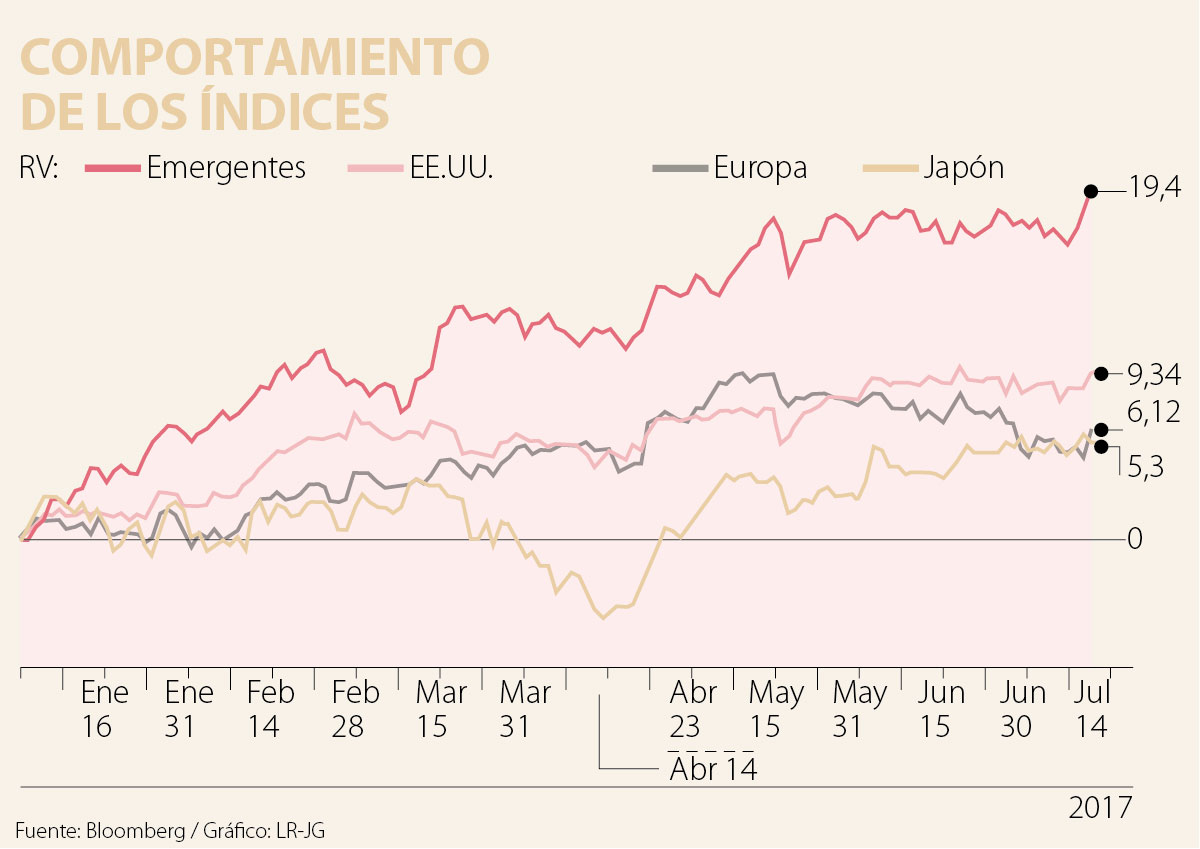

El mercado de renta variable tuvo un sólido desempeño junto con una histórica baja volatilidad. De hecho, el Índice de las grandes empresas americanas subió 8%. Sin embargo, por primera vez, vimos a los mercados emergentes superando al estadounidense con un rendimiento de 15%. Europa y Japón también obtuvieron buenos resultados, con 5% y 7%, respectivamente. Un desempeño tan sólido, solo puede justificarse por el crecimiento de las ganancias empresariales que vimos (alrededor de 15% año tras año) y por el entorno actual de baja inflación y bajas tasas de interés.

Sin embargo, este nivel de crecimiento de las ganancias no es sostenible y no deberíamos esperar un repunte similar durante el segundo semestre. Podemos esperar que el crecimiento de las ganancias desacelere para alcanzar 8%, lo que seguiría siendo un buen nivel y justificaría mantener una sobre exposición en acciones frente a la renta fija.

Respecto a esto, vimos un buen comportamiento con un rendimiento promedio de 2% en los bonos corporativos. El nivel de inflación decepcionó y alcanzó niveles más bajos de los esperados. Este escenario ayuda a las tasas de interés a disminuir, por ejemplo, el Tesoro americano a 10 años llegó a 2,44% a principios de año y ahora lo vemos en 2,33%. El nivel actual de inflación es del 1,4%, muy inferior al objetivo de la Fed de 2%. Podríamos suponer que este nivel debería mejorar gradualmente con unos mejores niveles en mano de obra, motivo por el cual somos más cautelosos frente a la renta fija en el segundo semestre.

El índice laboral muestra mejorías. En junio, se reportó la creación de 222.000 empleos, superior a la expectativa de 179.000. También los números de los últimos dos meses fueron revisados . Con una tasa de empleo ahora de 4,4%, estamos 0,2% por debajo de la tasa en la que los economistas normalmente toman como punto de inflexión en que los salarios comienzan a aumentar lo cual no ha ocurrido hasta el momento, porque la inflación salarial es tan sólo de 2,5%, mucho más baja de lo que debería ser. Algunos expertos consideran que esta situación se debe a cambios estructurales y a la disminución del poder de los sindicatos, que ha dado lugar a una mayor flexibilidad laboral y a una disminución en los poderes de negociación de los empleados. Esto podría ser cierto, pero sabemos también que las empresas están empezando a tener dificultades para contratar nuevo personal y que los “cazatalentos” nunca habían estado tan ocupados en los EE.UU. como ahora. Estos eventos, deberían dar lugar a mejores condiciones salariales para los empleados y conducir a una mayor inflación.

Al analizar lo que puede salir mal durante la segunda fase del año, no hay escasez en los puntos de vista de prensa tanto sobre riesgos políticos como geopolíticos. Las tensiones entre Corea del Norte y Estados Unidos, las tensiones entre Irán y Arabia Saudí y, por último, el riesgo de una destitución de Donald Trump con respecto a su potencial colusión con Rusia durante las elecciones son todos riesgos reales, pero sus potenciales impactos en los mercados financieros los consideramos exagerados. Por el momento, no creemos que el riesgo político sea tan alto como para afectar las probabilidades de que el estímulo de la política estadounidense se retraiga, el Brexit se vuelva más suave y la integración de la UE tenga otra oportunidad con la victoria de Macron en Francia.

El segundo gran riesgo que vemos se relaciona con la política monetaria de los Estados Unidos. La Fed ha continuado este año su camino hacia la normalización de la tasa con las dos alzas que tuvimos este año. Sin embargo, es difícil predecir si veremos más subidas en lo que resta del año, así como es difícil determinar el momento en que la Fed decida empezar a ajustar su balance. Los balances de los bancos centrales del G4 se han más que duplicado en los últimos seis años. En el caso de la Fed, éste alcanzó el tamaño astronómico de US$4,5 billones y la economía necesita que, en algún punto, se contraiga. No obstante, una contracción desordenada haría estragos en los mercados y afectaría el crecimiento económico.

Reconocer estos sesgos no es un ejercicio académico; es el primer paso para no ser víctima del populismo progresista. Vote bien el domingo. Colombia lo necesita

El puerto de Buenaventura, que recibe la mayor cantidad de bienes importados, debe atravesar dos cordilleras y 504 kilómetros para llegar a Bogotá, ser transformados y volver a salir por la misma ruta o por Cartagena

Volvamos a instrumentalizar las inconformidades y el desacuerdo a través del arte, del buen debate, de la democracia (votando) para seguir construyendo una cultura que cuida

")

{kind=link}