MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Decimos que ahora es momento de cambiar, de transformar, de valorar y crear una nueva forma de vida después de la pandemia. Es nuestra oportunidad para construir un mundo equitativo, justo e incluyente que esté libre de violencias y tenga cero tolerancia ante la corrupción. Formar una sociedad con una conciencia colectiva alrededor de la protección de la naturaleza, el ambiente, el desarrollo sostenible y el empleo digno.

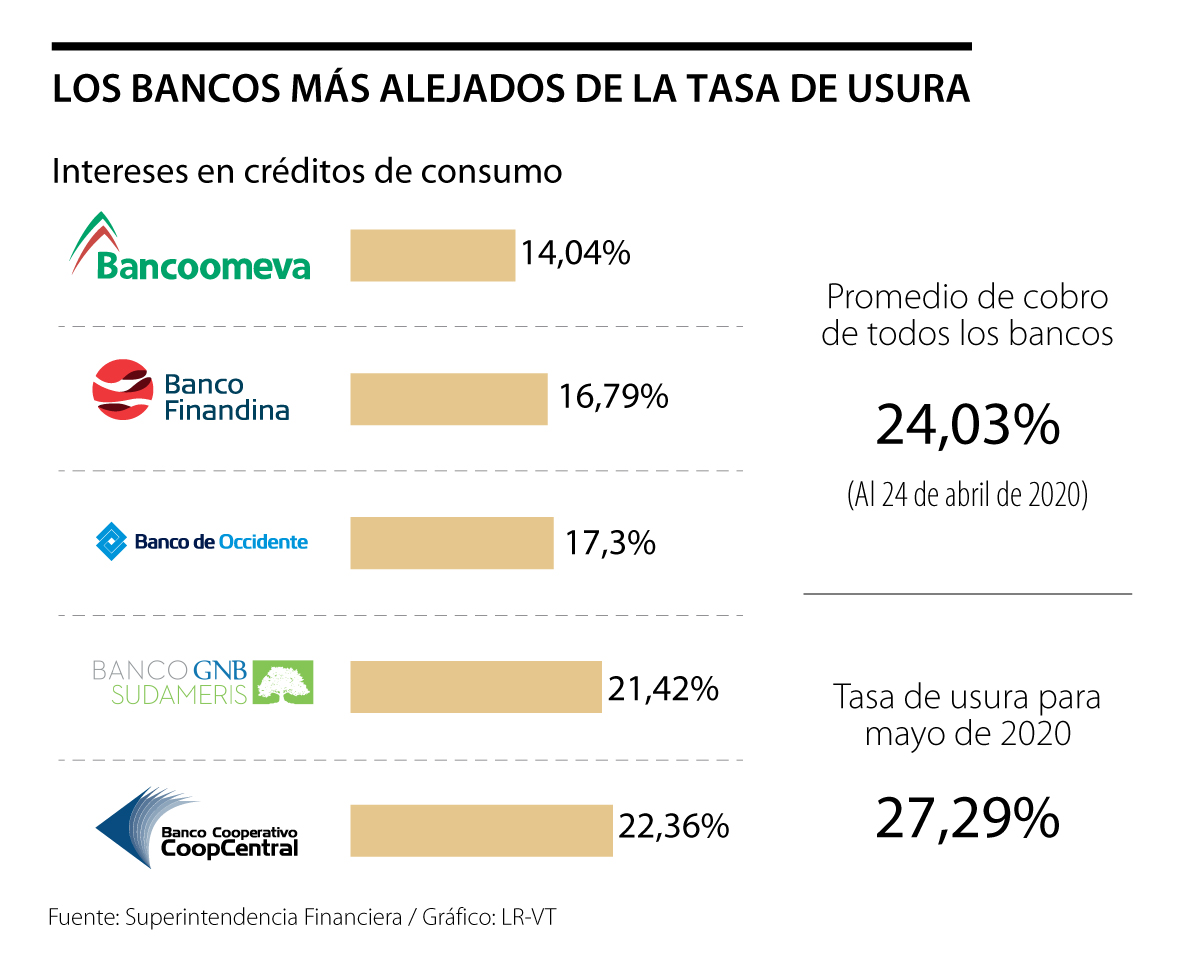

Parte esencial de esta transformación es plantear un sistema financiero diferente, cambiar la lógica de lo que hoy nos parece normal de las condiciones que establecen los bancos para acceder a créditos y las torturas que conlleva: pagar hasta más del doble del valor prestado, cobros mensuales de tarjetas de crédito, cuotas hipotecarias, créditos de consumo y de libre inversión. Productos que convierten al cliente en un esclavo dependiente del crédito, condiciones que pueden ser tan agobiantes que generan inestabilidad emocional, depresión y ansiedad que impiden el desarrollo del verdadero potencial de una persona.

Aceptamos como los bancos optimizan la rentabilidad del capital a corto plazo, maximizan sus utilidades y nos cuentan cada año el valor de sus ganancias (en el año 2019 lograron $11 billones de ganancias), gracias al consumo permanente de sus productos donde las garantías y beneficios todos son para el banco y los costos para el cliente.

En el mercado financiero existen otras alternativas como las Fintech, que utilizan nuevos criterios y mecanismos para asignación, desembolso y recaudo del dinero, disminuyendo costos de transacción; o como la Economía Solidaria cuyos principios y valores están centrados en la ayuda mutua, el bienestar común y cultura del ahorro constante. Es la solidaridad y la cooperación en pos del progreso y el bienestar de las personas y sus familias; es el sistema financiero el que debe estar al servicio de las personas y no las personas al servicio del sector financiero.

Cabe decir que dentro de la economía solidaria se encuentran Cooperativas, Fondos de Empleados y Mutuales. Estas generan excedentes y al finalizar el año se redistribuyen entre todos sus asociados, no son utilidades como en los bancos que se concentran en unas pocas familias.

En Colombia, existen cerca de 7 millones de personas asociadas a cooperativas: trabajadores del sector público, privado, independientes, pensionados, organizados en más de 3.500 cooperativas con presencia en cada departamento y en 25 sectores de la economía, como la formalización y consolidación de circuitos productivos, prestación de diversos servicios empresariales, sociales, personales, y acceso a servicios financieros, entre otros.

Cerca de 600 Fondos de Empleados hacen presencia en gran parte del territorio nacional y tienen hoy más de un millón de asociados que aportan regularmente recursos (trabajadores formales, tanto públicos como privados). Estos Fondos se han convertido en una opción de ahorro y son la mejor forma de acceder fácil y rápido a un crédito. Los descuentos de los aportes y de las obligaciones a favor del fondo se hacen a través de la nómina, lo que asegura una cartera sana y la posibilidad de ofrecer tasas de interés bajas en mayor beneficio de sus asociados.

Las asociaciones mutuales, tienen actualmente cerca de 250.000 asociados y también prestan servicios de ahorro y crédito. Debemos hacer conciencia que la economía solidaria no es solo una alternativa para el acceso a crédito a más bajo costo, sino para fortalecer lazos de desarrollo de diversas actividades económicas con las dinámicas que exige la transformación de la vida después de la pandemia.

Lamentablemente, el gobierno no tiene presente las cooperativas, fondos de empleados y mutuales para la intermediación en el acceso a créditos, así como tampoco los incluyó en los decretos del Estado de Emergencia que generan beneficios a las micro, pequeñas, medianas y grandes empresas.

Lo anterior, también se evidencia en la reglamentación del artículo 164 del Plan Nacional de Desarrollo (Ley 1955 de 2019), que establece la creación de una política pública integral para el sector, incentivos y el fortalecimiento de los servicios de ahorro y crédito. Que a pesar de la existencia de Confecoop, Analfe, Fecolfin y Ascoop no se ha materializado la voluntad política y administrativa del Gobierno Nacional para darle el impulso vital que requiere.

Por tanto, debemos replantear las formas de acceso a créditos. Diseñar líneas de crédito para los diferentes sectores económicos, comprendiendo sus particularidades y ajustando sus pagos a los flujos de capital que generan sus emprendimientos, empresas, cultivos y demás. Facilitar que toda persona mayor de 18 años que demuestre ingresos de acuerdo a su actividad productiva tenga una oportunidad de acceder a financiación.

Donde los microcréditos no sean un problema, sino una oportunidad porque es más fácil y a bajo costo adquirirlo en el sistema financiero que en un gota a gota, sin poner en riesgo su vida y la de su familia. Reglamentar que el Estado ofrezca las garantías a bajo costo y cuando utilice intermediarios, negocie las tasas de intermediación de tal forma que un privado no se lucre con los recursos públicos.

Les propongo que entre todos modifiquemos el esquema sobre el cual está estructurado el sector financiero. Y a partir de hoy consideremos otras formas para acceder a financiación o créditos, con mayor solidaridad.

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

El fortalecimiento de las economías regionales exige coordinación efectiva, lectura territorial de riesgos y capacidad de acción conjunta. Lo que está en juego no es solo la recuperación de las empresas afectadas

Para rescatar a Colombia se deben reconocer realidades, proponerse un crecimiento económico sostenido de mínimo 6% por año para tener con qué hacer transformaciones, definir estrategias, procesos y estructuras

{kind=link}