MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

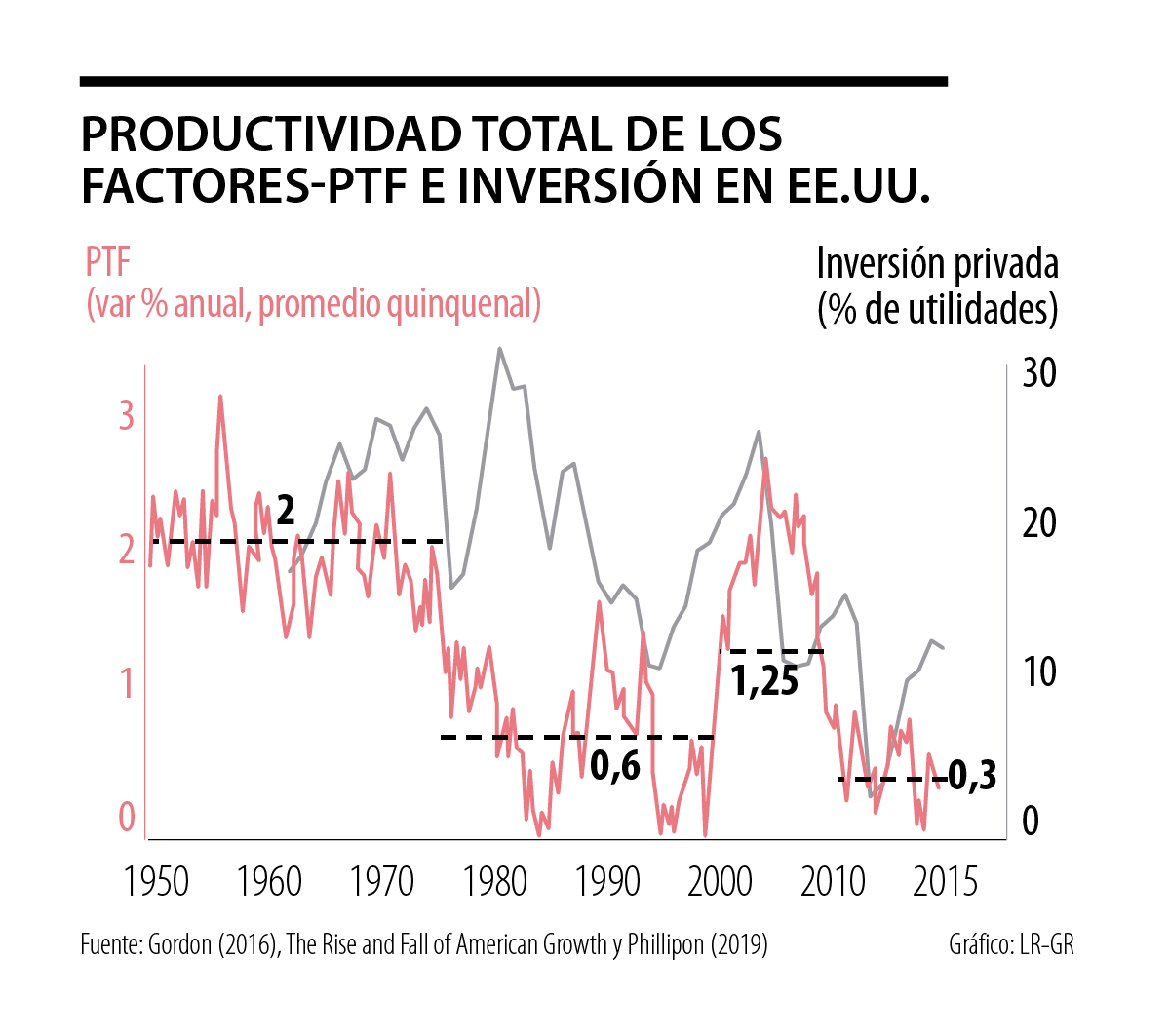

Ha venido fraguándose un nutrido debate sobre el rol de la política monetaria y su coordinación con la política fiscal ante las cicatrices económicas pospandemia. Lo primero a clarificar es que, esta coyuntura de virus viene a acelerar problemáticas pre-existentes. En las economías desarrolladas, uno de los principales consensos tiene que ver con la tendencia de Estancamiento Secular (ES), tesis liderada por Summers durante el último quinquenio. Dicha tesis fue esgrimida inicialmente por Hansen en la década de los 1930s para describir la persistente incapacidad de la inversión privada para absorber los excesos de ahorro, todo ello derivando en pérdidas de productividad, crecimiento potencial y menores tasas de interés neutrales, ver gráfico.

La principal lección monetaria pos-Lehman fue que los expedientes usuales de señales vía tasas de interés-metas de inflación, estrategias de comunicación (incluido Fwd guidance) e incluso paquetes de inyecciones de liquidez, no bastaron para solucionar las problemáticas estructurales del mundo desarrollado. Por el contrario, el persistente incumplimiento (por lo bajo) de las metas de inflación de los Bancos Centrales (BCs) sugiere que el axioma monetario de los últimos cincuenta años se ha derrumbado: Los BCs no siempre pueden controlar (encausar) la inflación mediante las herramientas monetarias tradicionales (ver Summers y Stansbury, 2019). Tal vez los dos hechos macro más destacables han sido: i) el aplanamiento de la Curva de Phillips, implicando ausencia de presiones inflacionarias aún un mercados laborales recalentados pre-pandemia; y ii) agotamiento del espacio contracíclico de la política monetaria.

Ahora, el catalizador del virus está requiriendo repensar el entendimiento macroeconómico para una nueva “era”; tal como el desbordado keynesianismo de los 50-60s dio paso al monetarismo austero de Friedman en los 80s y, posteriormente, a esquemas de Inflación Objetivo implementadas por BCs en los 90s.

Esta nueva época tiene cuatro características (The Economist, julio/20): i) explosión de la deuda pública para contener los daños de la pandemia; ii) la llamada “acomodación” monetaria de dicha deuda, dados los incrementos récord en paquetes de compra de activos por parte de los principales BCs (reduciendo las tasas de interés de largo plazo a pesar de dicha expansión fiscal); iii) el mayor activismo del Estado como asignador de capital, donde el asocio Fed-Tesoro ha prácticamente asegurado el mercado de renta fija corporativa (incluido el segmento basura) e implementado ventanillas de préstamos al sector real; y iv) ausencia de presiones inflacionarias, habilitando esa acomodación monetaria.

El desafío fiscal pospandemia consistirá en: i) aprovechar responsablemente el atenuante fiscal de tasas de interés en niveles históricamente bajos para impulsos contraciclicos de las maltrechas economías; y ii) el viraje de dicho gasto hacia elementos conducentes a mayor productividad (infraestructura, educación, salud, etc.). Aun en las economías desarrolladas, se tendrán resacas de desapalancamiento, agravando los lastres de ES.

En el frente monetario, se viene aplicando la lección de hacer “todo lo requerido” para superar la emergencia, dándole prelación al funcionamiento del canal del crédito-mercados. El Fed ha anunciado la extensión de sus ventanillas excepcionales hasta el cierre de 2020 y, probablemente, su tasa de intervención rondará niveles nulos por buena parte de los próximos dos años, dada la ausencia de presiones inflacionarias y elevado desempleo. Continúa también la evaluación interna de instrumentos monetarios, encaminándose el Fed hacia un esquema de inflación objetivo promedio (de-facto), alejándose (por ahora) de esquemas de tasas negativas y control de la curva de rendimientos (YCC).

Ahora bien, no se puede ignorar la otra gran lección de la última década: habiendo ganado el período de “guerra” (evitando una segunda gran depresión en plena crisis financiera 2008-2009), los policy makers perdieron el período de “paz” de la recuperación Pos-Lehman 2012 -2019 (El-Erian, 2020). Allí se tuvieron pobres recuperaciones-económicas, dada la ausencia de esfuerzos fiscales en gasto productivo y de reformas estructurales. Luce peligroso recargarse exclusivamente en la política monetaria ante la incapacidad de arbitrar mayores fuente de crecimiento inclusivo de largo plazo.

La laxitud monetaria (requerida ahora) tiene costos a mediano plazo: i) estrechamiento de los márgenes financieros-bancarios; ii) castigo del ahorro pensional; y iii) toma de riesgos excesivos y potenciales burbujas de activos (el deterioro del ciclo de riesgo “a la Minsky”), agrandando la brecha entre la exuberancia irracional de los mercados y el mediocre desempeño del sector real. Tampoco son despreciables los riesgos de malas asignaciones de recursos por activismo-crediticio del Fed, impidiendo la reorganización de firmas-sectores.

Y lo más importante de todo, por múltiples razones tributarias y monetarias, el mundo desarrollado se encuentra en picos del ciclo de apalancamiento de largo plazo. Muchos problemas requieren soluciones de capital-equity con vocación de riesgo. Política monetaria solo puede proveer soluciones de deuda-crédito… esos problemas de excesivo apalancamiento NO pueden solucionarse con mayor deuda.

La IA puede acelerar la complejidad si la aplicamos donde ya tenemos ventaja productiva real. O puede ampliar la brecha si seguimos comprando licencias para hacer lo mismo de siempre

Con Venezuela y Cuba controladas por EE.UU., la mesa de la geopolítica nos muestra un nuevo camino que debe recorrer el siguiente gobierno. Sería muy bueno que los candidatos hablen de este tema los últimos días de campaña

Y no nos equivoquemos. Aun cuando haya preferencias, matices e incluso diferencias entre ellos, la disputa de fondo, al final del día, es con Cepeda y con el gobierno petrista que lo fomenta

")

{kind=link}