MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Escrito por Mauricio Santa María S. Presidente de Anif, Carlos Felipe Prada L, Ekaterina Cuéllar K y Daniel Beltrán.

Hace pocos días, el DANE reportó que la variación mensual del IPC fue negativa en junio de 2020 (-0.38%), significativamente por debajo de lo esperado por el consenso del mercado (-0.1%) y el resultado de junio de 2019 (0.27%).

A nivel de Divisiones, diez de las doce reportaron una contribución negativa o nula a la variación mensual. Las menores contribuciones provinieron principalmente de: (i) Alojamiento, agua, electricidad, gas y otros combustibles (-0.5% mensual, contribuyendo -0.17pp), dadas las menores tarifas de los servicios públicos regulados; (ii) Prendas de vestir y calzado (-2.1%, -0.08pp), lo que se explica en parte por el efecto del “día sin IVA” (Decreto 682 de 2020); y (iii) Transporte (-0.53%, -0.07pp), por cuenta de los menores precios de los combustibles (inalterados durante los últimos tres meses, después de las reducciones de $1.000-$1.400/galón de marzo-abril), en línea con los menores precios del petróleo (con caídas promedio del -40% en lo corrido del año a junio). Recordemos que estas tres Divisiones representan el 50% del total de la canasta del IPC.

Estos resultados se reflejaron en una desaceleración de la inflación anual, que se ubicó en 2.2%, cifra considerablemente inferior al 2.9% observado en mayo de 2020. Las Divisiones que registraron disminuciones fueron: Información y comunicación (-4.8%), Prendas de vestir y calzado (-1.8%) y Muebles, artículos para el hogar y conservación ordinaria para el hogar (-0.7%) ver Gráfico 1. Con este resultado, la inflación anual se ubicó en el nivel más bajo desde febrero de 2014 (2.3%).

El efecto de la desaceleración económica sobre los precios

Al analizar la inflación subyacente (sin alimentos), encontramos que se ubicó en un nuevo mínimo histórico (1.2% anual vs. 1.8% un mes atrás). Esto se explica en gran parte por las medidas implementadas por el Gobierno Nacional para mitigar el impacto negativo del virus en el gasto de los hogares, entre las que se destacan: la reducción del precio de los combustibles, el congelamiento de arriendos y tarifas de servicios públicos, la exención del IVA de algunos planes de telefonía móvil, entre otros.

En efecto, la inflación de los bienes regulados fue del -0.8% anual en junio (vs. 1% un mes atrás). Adicionalmente, las menores presiones inflacionarias muestran la debilidad de la demanda agregada durante el segundo trimestre del año, como lo muestran algunos indicadores líderes. Por ejemplo, el Indicador de Seguimiento a la Economía (ISE) registró una contracción del -20% en abril de 2020, lo que equivale a caídas del -4.3% anual en el período enero-abril (vs. 2.7% en enero-abril de 2019).

Lo anterior también se refleja en los recientes resultados del mercado laboral de mayo, al ubicarse la tasa de desempleo en 21.4% a nivel nacional y en 24.5% en las áreas urbanas. El DANE también reportó que, en ese mes, la pérdida de empleos fue de 4.9 millones (cifra inferior a los 5.4 millones de abril). Esto significa que, entre esos dos meses, los hogares dejaron de recibir cerca de $10.5 billones de ingresos laborales (1% del PIB), ver Comentario Económico del Día 1° de julio de 2020. Así las cosas, esos menores ingresos implican una menor demanda de bienes y servicios, lo que se refleja, a su vez, en menor consumo y menores precios.

Por todo lo anterior, resulta más probable que se materialice nuestro escenario estresado de contracción del PIB del -4.5% en 2020 (como un todo), en vez del -2.4% que proyectábamos anteriormente bajo nuestro escenario base. Los resultados estarán sujetos a la duración del choque del SARS-CoV-2 y el tiempo que tome el reinicio de las actividades productivas que se pueden abrir, lo que esperamos ocurra de manera más acelerada entre julio y agosto de 2020.

En caso de persistir la crisis de salud pública y prolongarse las medidas de aislamiento estricto, el escenario macroeconómico del país podría ser aún más complejo. En términos de inflación, ahora pronosticamos niveles cercanos al 2% para el cierre de 2020 (vs. el anterior 2.5%), dadas esas menores presiones de la demanda agregada.

Decisiones de política monetaria

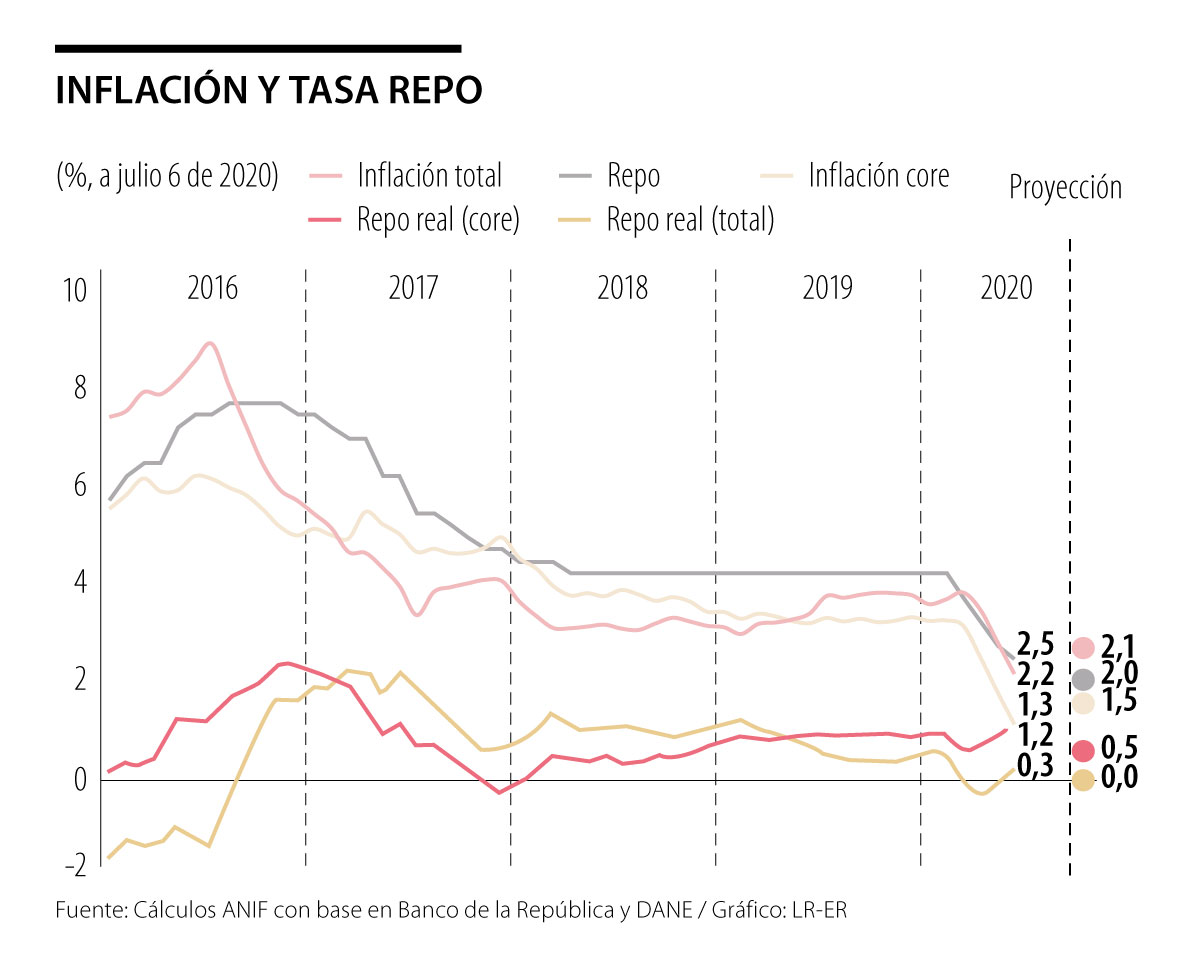

ANIF considera que esas señales de debilidad en la actividad económica podrían dar espacio a reducciones adicionales en la tasa repo del Banco de la República (BR) en lo que resta de 2020, de manera que al cierre del año se ubique en niveles del 2% (completando recortes por 225pb vs. los actuales 175pb). Esto implica llevar la tasa repo real a valores expansivos entre el 0%-0.5% a finales de 2020 (ver Gráfico 2).

Con esto, el BR estaría completando su impulso monetario contra-cíclico, el cual se complementa acertadamente por medidas de suministro de liquidez y apoyo a la provisión de crédito para hogares y firmas. Entre las medidas más recientes, se destacan: (i) mantener indefinidamente la facilidad de repos con títulos de cartera (anteriormente se autorizó un monto máximo de $6.3 billones) y realizar repos con deuda pública a 9-12 meses en las semanas en las que no se subasten repos con títulos de cartera; y (ii) extender las facilidades de expansión transitoria a Findeter.

Conclusión

La inflación se redujo considerablemente en junio de 2020, ubicándose en valores del 2.2% anual (vs. 2.9% un mes atrás). Esto se explica en gran medida por: (i) las medidas implementadas por el Gobierno para mitigar el efecto de la crisis sobre el gasto de los hogares, tales como la reducción del precio de los combustibles, el congelamiento de arriendos y tarifas de servicios públicos y la exención del IVA de algunos planes de telefonía móvil; y (ii) la debilidad de la demanda de los hogares, en línea con el deterioro del mercado laboral.

En este contexto, consideramos que el BR tendrá algo de espacio adicional para disminuir la tasa repo en lo que resta de 2020 (probablemente cerrando en niveles del 2%, lo que equivale a reducciones totales por 225pb) y así darle un impulso a la actividad económica. Sin embargo, retomar la senda de crecimiento del PIB a ritmos al menos del 3% anual requerirá que muy pronto iniciemos la discusión de las reformas estructurales que necesita el país, sobre todo en los frentes fiscales y laborales.

Recordemos que el mayor endeudamiento de 2020 tendrá que ser pagado por todos los colombianos y eso requerirá de una Reforma Tributaria, la cual debería incluir los siguientes aspectos: (i) revisión de las exenciones y beneficios tributarios, los cuales representan cerca del 8% del PIB; (ii) ampliación de la base de personas naturales contribuyentes de Impuesto de Renta, con una tasa marginal progresiva; (iii) unificación de la tasa del IVA y eliminación de las exenciones (incluidas aquellas de la canasta familiar, dados los logros recientes en el mecanismo de devolución del IVA a familias más vulnerables); y (iv) creación de un nuevo Estatuto Tributario moderno (en vez de continuar reformando el existente de 1989), que incorpore los principios ya mencionados.

Las cifras hasta octubre de 2025 sugieren cómo la Asociación Latinoamericana de Integración no es un actor complementario, sino el segundo pilar estructural de nuestro comercio exterior

El decreto, con razón, presiona a los recicladores para que no separen en la calle y cierra bodegas clandestinas, con el fin de atacar la precariedad de un modelo que ha venido evolucionando

La RAM no está sola en esta crisis. El almacenamiento SSD, las tarjetas gráficas y los procesadores siguen el mismo camino. Todo el ecosistema tecnológico empieza a encarecerse

{kind=link}