MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Escrito por: Mauricio Santa María S. Presidente de Anif, Carlos Felipe Prada L., Ekaterina Cuéllar K.

Hace una semana, el DANE reveló que el crecimiento del PIB de Colombia para el primer trimestre de 2020 fue de solo 1.1%. Cifra que sorprendió a la mayoría de los analistas e incluso al mismo Gobierno, debido a que más del 50% de las proyecciones estaba por encima del 2%. Este resultado mostró una marcada desaceleración respecto al 2.9% del mismo trimestre de 2019.

Sorprendió porque el Indicador de Seguimiento a la Economía (ISE) mostró resultados favorables en los meses de enero-febrero (un crecimiento promedio del 4.1% anual), lo cual era consistente con el comportamiento de indicadores líderes de los sectores de industria, comercio y construcción. Además porque la fuerte caída que se registró en marzo (con una contracción del 4.9%) ocurrió con menos de dos semanas de Aislamiento Preventivo Obligatorio.

En el cuadro 1 mostramos cómo evolucionaron cada uno de los sectores durante el primer trimestre. Como se puede ver, el impacto del aislamiento se sintió con mayor fuerza en: Comercio, Entretenimiento, Industria, Minería y Construcción, que a su vez fueron los sectores que tuvieron mayor contribución negativa al crecimiento del PIB en el primer trimestre de 2020.

Sin duda, estos resultados cambiaron aún más las perspectivas macroeconómicas para 2020. El cambio tan negativo en la tendencia que tuvo la economía en marzo es una muestra de que el efecto de las medidas de aislamiento se sentirá con mayor vigor durante el segundo trimestre del año. Por esa razón, en este Informe Semanal presentamos nuestro ajuste a la proyección de crecimiento económico para 2020, que acompañamos con un breve análisis sobre los impactos que tienen estas nuevas proyecciones en el comportamiento del mercado laboral, que ya venía mal incluso antes de los efectos del virus.

Es muy importante señalar que el complejo panorama macroeconómico que enfrenta el país podría empeorar si la economía no se reactiva pronto y paulatinamente, tal y como hemos insistido en varios de nuestros informes. En ese caso, los resultados del PIB no serán la única mala noticia para la economía colombiana.

Recordemos que, de acuerdo con nuestros análisis, el aislamiento provocó que los hogares perdieran $12.5 billones (entre marzo y mayo). Un aislamiento mayor, por ejemplo, todo junio, podría eliminar cerca de $30 billones de ingresos para los hogares. Esto provocaría que los avances en los indicadores sociales (pobreza, desigualdad, ingreso de los hogares, entre otros), logrados después de la crisis de 1999, se perdieran. Esto no es algo menor, pues al país le tomó más de diez años recuperarse de los efectos de esa crisis.

Análisis del PIB del primer trimestre de 2020 por el lado de la oferta

Los resultados sectoriales fueron bastante heterogéneos. En efecto, el crecimiento del PIB estuvo liderado por el sector del agro, expandiéndose a ritmos del 6.8% (vs. 0.9% un año atrás), ver gráfico 1. Esto se explica principalmente por el desempeño de: (i) los cultivos agrícolas diferentes al café (cultivos transitorios, permanentes y otros), cuyo crecimiento fue del 8.6% (vs. -0.1%), destacándose la mayor producción de arroz (20%) y flores (5.2%); y (ii) la ganadería, silvicultura, caza y pesca (7.1% vs. 1%), dados los buenos resultados en la producción de huevos (13.4%), la carne de cerdo (8.9%) y el pollo (7.2%).

Le siguieron los sectores relacionados con los servicios públicos de electricidad, gas y agua (3.4% vs. 3%), dado el soporte de las actividades de electricidad-gas (4.3% vs. 3.3%), en línea con el crecimiento de la demanda de energía (3.1%) y el mayor uso de aires-refrigeración por el inicio de la temporada seca en 2020, con fuertes sequías en el norte del país.

También aportaron al crecimiento los servicios sociales (3.4% vs. 4.3%), que pese a desacelerarse, mostraron favorables crecimientos en las actividades de salud humana y servicios sociales (propiamente dichos) del 4.4% (vs. 5.5%), en línea con las adecuaciones de los centros de salud para la mayor atención de pacientes y la preparación para enfrentar la emergencia sanitaria ocasionada por el SARS-CoV-2. La administración pública y la educación tuvieron también un crecimiento positivo del 3% en ambos casos.

Las actividades empresariales mostraron una ligera desaceleración al 2.7% (vs. 3.3%), en línea con su comportamiento procíclico con la dinámica de la economía general. Las actividades inmobiliarias mantuvieron un crecimiento estable (2.6% vs. 2.5%), gracias a los incrementos del 30% en las ventas de vivienda durante enero y febrero.

Las actividades financieras mostraron una desaceleración al 2.1% (vs. 6.3%), pese al notable repunte de la cartera crediticia a ritmos del 7.6% real anual (vs. 3%), impulsada por los segmentos comercial (6.3%) y de consumo (7.1%). El sector de comunicaciones (1.4% vs. 3.4%) todavía está a la espera del impulso que generarán las inversiones que deben hacer los operadores, en cumplimiento de las obligaciones adquiridas en la subasta del espectro electromagnético de finales de 2019.

Comercio, transporte y turismo fue uno de los sectores que registró mayores desaceleraciones (0.9% vs. 3.3%), lo cual se explica principalmente por las caídas de los subsectores de: (i) transporte (0.6% vs. 3%), con desplomes en el transporte aéreo (-1.4% vs. 3.2%), por cuenta de la disminución de operaciones desde mediados de marzo; y (ii) los servicios de alojamiento y comida (-7.5% vs. 2.2%), debido al impacto de las medidas de aislamiento sobre la dinámica del sector de turismo y las restricciones para asistir a los lugares con aglomeración de personas. Por ejemplo, la ocupación hotelera se redujo al 37.3% en marzo frente al 58.4% observado un año atrás.

Los peores resultados se observaron en los sectores de industria, minería, actividades de recreación y construcción, los cuales mostraron caídas en el primer trimestre del año. En el caso de la industria (-0.6% vs. 2.8%), se registraron caídas en la mayoría de los seis subsectores, particularmente aquellos relacionados con la cadena de la moda (-9.5%) y los metalúrgicos, maquinaria y equipo (-5.9%), lo cual no se vio contrarrestado por el mayor dinamismo de la producción de alimentos y bebidas (6%).

En la minería (-3% vs. 4.8%) jugó tanto la menor producción de petróleo (873kbpd, -2.1% anual) como de carbón (19.4 millones de toneladas, -7.5% anual), por cuenta de los menores precios internacionales de estos commodities. En efecto, el petróleo promedió US$50/barril-Brent en enero-marzo, equivalente a caídas del -20% anual, mientras que el carbón promedió US$59/tonelada (-32%). Las actividades de recreación (-3.2% vs. 4.2%) sufrieron el impacto del aplazamiento de múltiples eventos y el cierre de establecimientos de entretenimiento.

Un sector que nos preocupa bastante, debido a que su cadena genera muchos empleos, es la construcción, que mostró el resultado sectorial más negativo (-9.2% vs. -5.5%). Las edificaciones (-16.5% vs. -10.1%) continúan con excesos de inventarios en los segmentos No-VIS, comercial y de oficinas, cuya desacumulación requerirá de una mayor moderación en el crecimiento de los precios de vivienda (ahora con caídas entre -1% y -3% real vs. los crecimientos de 3% y 5% de años anteriores).

Esto no logró ser contrarrestado por el favorable crecimiento de las obras civiles (9.1% vs. 8.8%), jalonadas principalmente por la construcción de carreteras-calles-puentes (18%), según los resultados del Indicador de Inversión en Obras Civiles (IIOC) del DANE.

Análisis del PIB del primer trimestre de 2020 por el lado de la demanda

La demanda interna se desaceleró a ritmos del 1.4% en el primer trimestre de 2020 frente al 4.2% observado un año atrás (ver gráfico 2). Esto obedeció principalmente a la disminución de la inversión a tasas del -6.7% (vs. 5.1%), dadas las caídas en los rubros de vivienda (-16.5%), en línea con el comportamiento de las edificaciones, así como de la maquinaria y equipo (-2.5%).

Por su parte, el consumo tanto de los hogares como del Gobierno también mostró desaceleraciones, pero manteniéndose con crecimientos positivos. En el caso de los hogares (3.8% vs. 3.9%), pese al notable repunte del consumo de bienes no durables como los alimentos y bebidas (13.2%), se registraron disminuciones en los rubros de bienes semi-durables (-3.7%) y servicios (-0.8%). En el caso del Gobierno (3.2% vs. 4.1%), se destacan los gastos relacionados con el sector de la salud.

En el frente externo, las importaciones registraron una caída del -2.5% (vs. 11.7%), lo que se explica principalmente por los menores volúmenes importados del sector industrial (-5.1%), principalmente de refinados del petróleo (-15.3%) y productos metalúrgicos (-14%). Las exportaciones también cayeron a tasas del -6.1% (vs. 4.1%), dada la debilidad de la demanda global, particularmente del petróleo que es nuestro principal bien de exportación.

El nuevo panorama: ajuste en los pronósticos de crecimiento del PIB para 2020

Con esta nueva información, en ANIF ajustamos nuestros pronósticos de crecimiento para el año 2020, debido a la marcada desaceleración observada en el primer trimestre del año y a que el crecimiento en el segundo trimestre podría ser el más bajo en toda la historia del país.

Escenario base

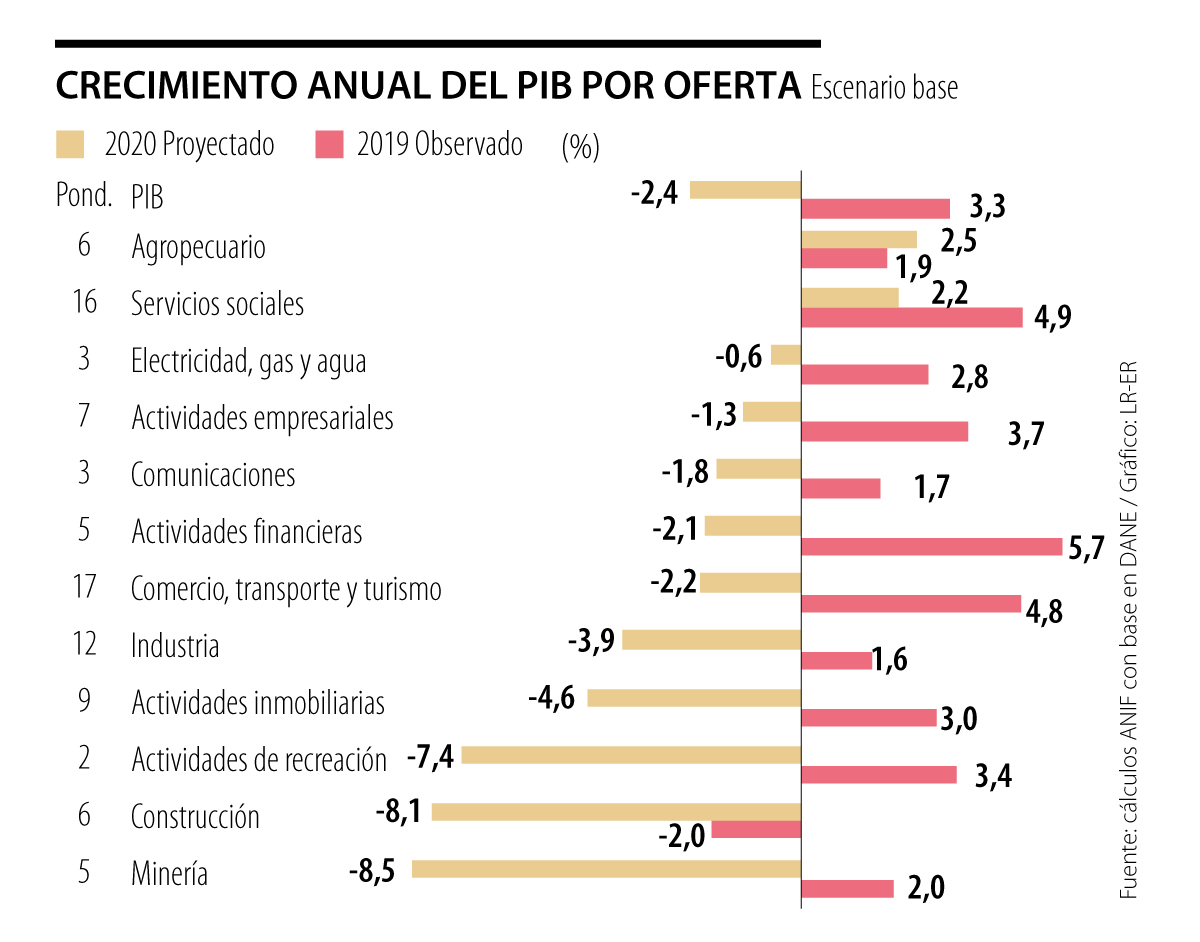

Bajo un escenario base, prevemos que la economía se contraería a ritmos del -2.4% anual (vs. el crecimiento nulo que pronosticábamos un mes atrás). Por el lado de la oferta, esperamos crecimientos positivos solo en los sectores de: (i) agro (2.5% vs. 1.9% en 2019), teniendo en cuenta que los hogares estarán priorizando la compra de este tipo de bienes; y (ii) servicios sociales (2.2% vs. 4.9%), jalonados principalmente por las actividades relacionadas con la salud humana, en línea con el incremento esperado en el uso de los servicios, los procedimientos de pruebas y tratamientos del virus.

Por el contrario, las mayores contracciones se verían en los sectores de: (i) minería (-8.5% vs. 2%), debido a los menores precios del petróleo y la debilidad de la demanda tanto externa como interna, lo que estará primando sobre el efecto de los acuerdos de la OPEP+ (incluido Rusia) de recortes en los volúmenes de producción; y (ii) construcción (-8.1% vs. -2%), dada la menor dinámica de las edificaciones, observándose difícilmente una reactivación de las ventas de vivienda por las reducciones en los ingresos de los hogares. En este último caso, será clave tener una mayor reactivación de las obras civiles y aceleraciones en la ejecución pública (ver gráfico 3).

Lo anterior es consistente con un escenario de demanda como el que se observa en el gráfico 4, en el que se muestra cómo esperamos únicamente que el consumo del Gobierno registre un crecimiento positivo (2.8% vs. 4.3% en 2019), considerando las apremiantes necesidades del sector de la salud y las necesarias políticas fiscales de apoyo social y empresarial.

En contraste, el consumo de los hogares se contraería (-2.8% vs. 4.5%), en línea con las pérdidas de ingreso de los hogares, las cuales llegan a los $12.5 billones al corte de mayo (ver Informe Semanal No. 1503 de abril de 2020). Aquí se deberá monitorear el elevado apalancamiento de los hogares (bordeando niveles del 40% del ingreso disponible), la baja confianza de los consumidores (con persistentes lecturas negativas) y el comportamiento del desempleo. La inversión también caería (-8.5% vs. 4%), en línea con el menor dinamismo de los proyectos productivos y la debilidad del sector de la construcción.

En el frente externo, pronosticamos caídas tanto en las importaciones (-11.3% vs. 8.1%), por cuenta de la debilidad del consumo interno, como en las exportaciones (-10.6% vs. 2.6%), lo que resulta consistente con el menor ritmo de crecimiento global.

Es importante recalcar que este escenario dependerá de la velocidad del reinicio de las actividades económicas. No nos cansaremos de insistir en que, si en junio no ocurre ese reinicio, será cada vez más difícil recuperar el ritmo de la actividad económica y la pérdida de ingresos laborales sería mayor. No habría programa del Gobierno Nacional, por generoso que fuese, para cubrir los menores ingresos de los hogares. En caso de persistir la crisis de salud pública y prolongarse por mayor tiempo el período de aislamiento, el escenario macroeconómico del país podría ser aún más complejo, con una contracción de la economía del -4.5%.

Claramente, estos escenarios tendrán efectos en el desempeño del mercado laboral. En el cuadro 2 se observa cómo, bajo un escenario base, pronosticamos un incremento en la tasa de desempleo hasta valores promedio del 18.5% en 2020, deteriorándose en 8 puntos porcentuales respecto al 10.5% de 2019.

El aumento del desempleo será mayor si el aislamiento continúa y, por lo tanto, se retrasa el reinicio completo de la economía. A estas alturas, el impacto negativo no solo lo percibirán los trabajadores informales, sino también los trabajadores de las micro, pequeñas, medianas y grandes empresas.

Cabe recordar que se espera que todas estas empresas utilicen el Programa de Apoyo al Empleo Formal (PAEF), lo que muestra la magnitud del choque. Un aislamiento mayor rompería las cadenas de suministro y eso se transmitiría a un mayor desempleo. Este sería nuestro escenario más negativo en el que la destrucción de puestos de trabajo sería aún mayor, con una tasa de desempleo promedio del 22.5% en 2020.

Nótese cómo en todo esto serán clave las decisiones de política del Gobierno, tanto en el frente de contención del virus, como en lo referente a la mitigación del impacto económico. Inevitablemente, se requiere de importantes recursos públicos, lo que se estará traduciendo en un mayor déficit fiscal, que se acercaría al 6.1% del PIB, según la autorización del Comité Consultivo de la Regla Fiscal (CCRF) en su reunión de mayo.

Ese déficit es el resultado de agregarle al déficit estructural (-1.5% del PIB) los efectos de: (i) ciclo petrolero (-0.1% del PIB); (ii) migración de venezolanos (-0.4% del PIB); (iii) ciclo económico (-1.8% del PIB), por cuenta de la contracción del PIB que estima el Gobierno será del -5.5% este año; y (iv) gasto contracíclico (-2.4% del PIB), dada la activación de esa cláusula de gasto, establecida en la Ley 1473 de 2011.

Los anteriores resultados muestran la dimensión del choque que estamos enfrentando. El país nunca había tenido una situación de esta naturaleza, por lo que debemos retornar paulatinamente a las actividades económicas y, poco a poco, empezar a discutir las reformas estructurales que se requieren para continuar fortaleciendo nuestra situación macroeconómica, de manera que podamos recuperarnos de esta crisis y prepararnos para el futuro. A continuación, presentamos una breve discusión, que profundizaremos en nuestros próximos informes, sobre las lecciones que nos deja el SARS-CoV-2 en muchos aspectos.

Las reformas estructurales y urgentes que necesita Colombia

Indiscutiblemente, Colombia mostró significativos logros sociales en las últimas décadas en los indicadores de pobreza, desigualdad, avance de la clase media, salud y educación. Sin embargo, prevalecen aún importantes retos en materia fiscal, laboral, pensional y disparidades regionales, lo cual dificulta la reacción del sistema económico ante situaciones de crisis como las actuales.

Esto muestra la importancia de iniciar una discusión seria sobre cuáles son las reformas estructurales que requiere el país. Por ejemplo, Colombia necesita consolidar un sistema fiscal más robusto, en el que el recaudo tributario (que ha promediado un 14% del PIB en el último quinquenio) se acerque al menos al registro de nuestros pares regionales (16%-19% del PIB), todo esto bajo un sistema impositivo más progresivo. De hecho, el Gobierno deberá presentarle al CCRF una senda de ajuste fiscal para los próximos años, lo cual incluye las medidas que permitirán elevar los ingresos fiscales. Es inevitable que el país haga una Reforma Tributaria estructural, pues el mayor gasto para enfrentar esta crisis (vía endeudamiento) no se paga solo y todos los colombianos tendremos que hacer un esfuerzo para asumirlo.

De manera similar, en el frente laboral, el menor ritmo de la actividad económica tuvo un impacto negativo inmediato en los hogares vulnerables, con más del 50% de trabajadores informales. Superar esta informalidad requerirá de medidas (muchas veces impopulares), como la reducción de las cargas no salariales, en línea con la Ley 1607 de 2012.

Esto también aplica para la informalidad empresarial, debiendo incentivarse la visibilidad de los empresarios ante la DIAN, tal como lo ha hecho el Gobierno recientemente, al establecer que el acceso al PAEF para las personas naturales con más de 3 trabajadores estaría sujeto al cambio de su estatus tributario a persona jurídica. Sobre esto, en ANIF propusimos un programa que permite ayudar a los trabajadores informales a cambio de mayor visibilidad ante la DIAN (ver Comentario Económico del Día 18 de mayo de 2020).

Al margen de lo anterior, también será clave la promoción de un mayor ahorro voluntario (no solo pensional). En este frente se tienen algunos desafíos relacionados con: (i) la preferencia de los hogares por el ahorro a través de canales informales o no-financieros (con asignaciones subóptimas y asumiendo elevados riesgos), pues cerca del 55% de los adultos ahorra en el hogar (conocido como “debajo del colchón”) y el 16% participa en “cadenas de ahorro” con familiares-amigos; y (ii) el uso del ahorro para propósitos de corto-mediano plazo, desconociendo los mayores retornos-beneficios del largo plazo.

En efecto, aunque el 78% de la población colombiana se fija metas financieras, solo el 2% lo hace con un horizonte de tiempo mayor a 15 años. Más aún, el propósito del ahorro resulta ser en un 76% de los casos para gastos “recurrentes” (vivienda, educación, vehículo, gastos personales, etc.), en un 18% para cubrir eventualidades-emergencias y en un 6% para vacaciones.

También es muy importante fortalecer el papel del ahorro público. Recordemos que muchos de los programas que está financiando el Gobierno Nacional, para atender esta crisis, tienen como fuente recursos que se ahorraron desde 2012, con la entrada en operación del Sistema General de Regalías. Sobre esto, es importante destacar que, producto de la explotación del sector minero-energético, principalmente de petróleo y carbón, el país pudo hacer inversiones territoriales y, además, construir un fondo para ahorrar con el objetivo de usarlo en épocas difíciles.

Con la situación actual queda más que demostrado que era necesario fomentar este tipo de ahorro. Por todo lo anterior, se requerirá que las reformas estructurales continúen fortaleciendo el ahorro público, pues es la única manera de enfrentar este tipo de crisis sin recurrir a mayores aumentos en el endeudamiento público.

Conclusiones

En el primer trimestre de 2020, la economía colombiana se desaceleró y registró un tímido crecimiento del 1.1% (vs. 2.9% un año atrás). Este desfavorable resultado y, sobre todo, la fuerte caída de la actividad económica en marzo, nos llevó a ajustar nuestro pronóstico de crecimiento para el año 2020 (como un todo) a una contracción del 2.4% (bajo un escenario base). Este escenario estará sujeto a la duración del choque que genere el SARS-CoV-2 y el tiempo que tome el reinicio de actividades productivas, lo que esperamos ocurra de manera más acelerada desde junio.

En caso de persistir la crisis de salud pública y prolongarse las medidas de aislamiento más de lo adecuado, el escenario macroeconómico del país podría ser aún más complejo, con una contracción del PIB del 4.5%. Esta situación tendrá efectos negativos en el mercado laboral, particularmente en los sectores de comercio, transporte, esparcimiento y turismo (siendo los más afectados). Los pronósticos ajustados de ANIF para 2020 sugieren un aumento en la tasa de desempleo al 18.5% en el promedio nacional en el escenario base y al 22.5% en el escenario estresado.

Si bien Colombia mostraría un comportamiento relativamente más favorable respecto a lo que se pronostica para el resto de la región (-7.4%, según J.P. Morgan), retomar una senda de crecimiento acelerado hacia el 3% requerirá que muy pronto iniciemos la discusión de las reformas estructurales que necesita el país, sobre todo en los frentes fiscales y laborales. Recordemos que el mayor endeudamiento de 2020 tendrá que ser pagado por todos los colombianos y eso requerirá una Reforma Tributaria.

Finalmente, es importante señalar que, aunque el Gobierno Nacional tomó medidas adecuadas para enfrentar la crisis, enfocadas principalmente en asegurar recursos al sector salud, proteger los ingresos y el empleo de los hogares y apoyar la liquidez empresarial, requiriendo de mayor gasto público por al menos $25 billones (2.4% del PIB), estos recursos son limitados.

Por esto insistimos en que debe continuarse con el reinicio progresivo de la economía bajo condiciones ajustadas a cada sector y la implementación de estrictos protocolos de bioseguridad, siendo indispensable la coordinación entre el Gobierno Nacional y los gobiernos territoriales. De lo contrario, el costo socioeconómico que vamos a enfrentar será aún más elevado y los efectos sobre el ingreso de los hogares, la pobreza y la desigualdad serán severos.

En vez de rendirse, Irán ha utilizado el principal elemento de disuasión del cual dispone frente a Estados Unidos, que consiste en controlar y poder cerrar el Estrecho de Ormuz

En un mundo donde la competitividad depende cada vez más del conocimiento, la ciencia y la innovación, los países están fortaleciendo sus sistemas de educación superior, no debilitándolos

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

{kind=link}