MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con los datos de los indicadores líderes con corte a noviembre, publicados por el DANE en días recientes, nos acercamos cada vez más a la realidad del impacto que ha tenido, tanto la pandemia como las medidas de contención, sobre la actividad económica del país en el 2020. La información publicada por el DANE permite hacer un análisis más profundo del desempeño para 9 ramas económicas. Esos datos, acompañados de los resultados de comercio, industria y construcción dan un panorama completo de la actividad económica en Colombia.

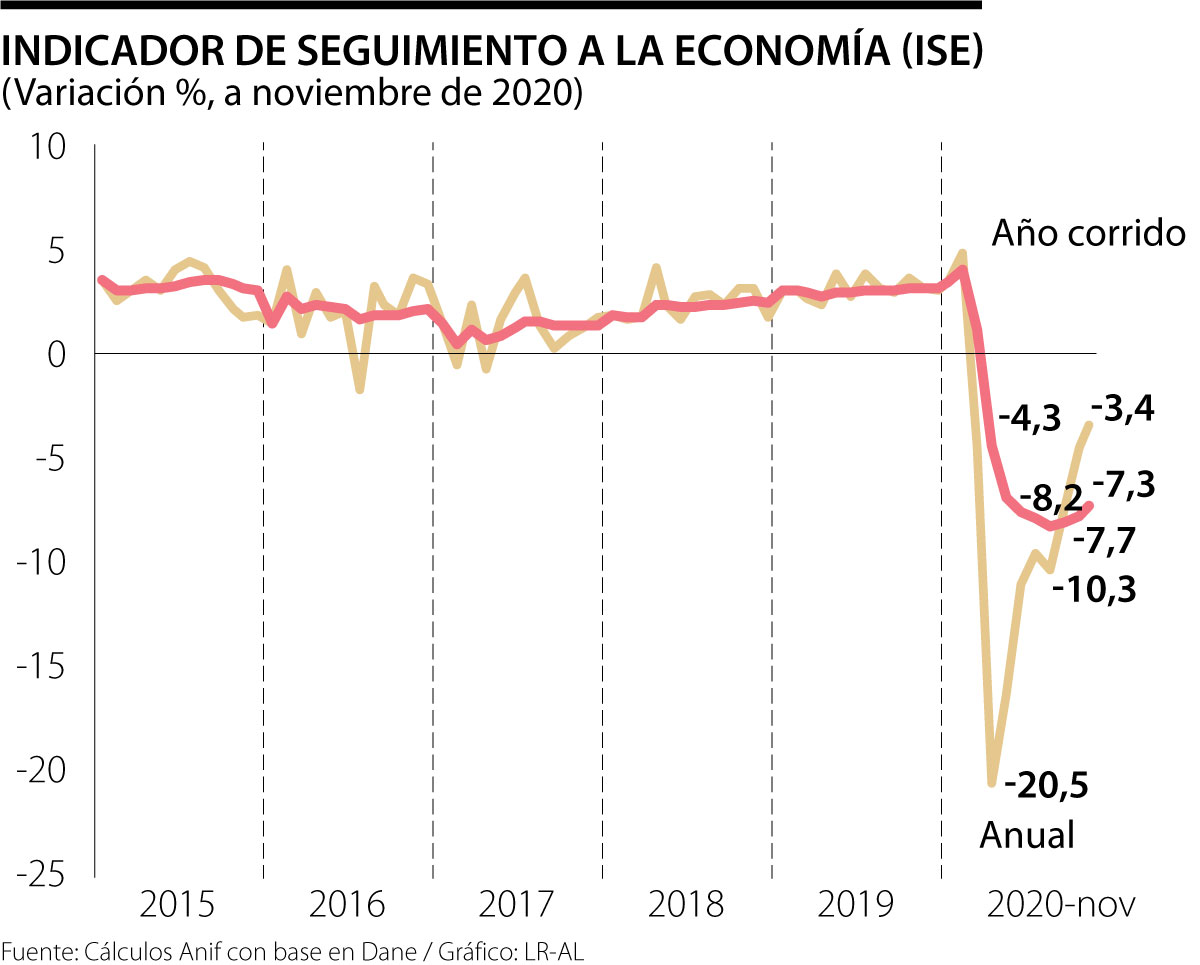

Con el dato de noviembre, el Indicador de Seguimiento de la Economía (ISE) muestra que la senda de recuperación continuaba en consolidación, en línea con lo que esperábamos en ANIF, aunque un poco superior a lo que preveían los analistas consultados por el DANE. En efecto, la variación anual del índice fue de -3.39%, mientras que en la serie para el año corrido el valor fue de -7.25%. Con eso, se ha reversado la tendencia negativa observada desde enero (ver Gráfico 1). Por otro lado, al analizar las variaciones intermensuales (a partir de la senda corregida por efecto estacional y de calendario), se observa una expansión de 1.23% frente al mes de octubre, que resulta ser cerca de un tercio de los crecimientos observados en los dos meses anteriores. En otras palabras, desde los mínimos históricos de abril y mayo ha iniciado un proceso importante, aunque heterogéneo, de reactivación de las diferentes actividades económicas. Cabe decir que la excepción fue el mes de agosto en el que, debido a las medidas restrictivas implementadas, principalmente en Bogotá y Antioquia, se interrumpió la tendencia.

En el frente de las actividades primarias, que comprenden los sectores de la agricultura, la caza y la ganadería y la explotación de minas y canteras, se observa un crecimiento anual de -10.7% y una contribución de -1.22pp a la variación total del indicador. El resultado responde, fundamentalmente, al bajo desempeño en las actividades extractivas, dado el mal entorno internacional y la baja demanda por productos energéticos. En efecto, para el mes de noviembre se registró una caída anual de 63.7% en la producción de carbón y de 13.6% en la de petróleo. Por el contrario, el agro continúa con los buenos desempeños y es uno de los tres sectores que reporta un crecimiento superior al promedio del ISE desde enero de 2015. En particular, se reportan incrementos en la producción pecuaria, de frutas para exportación y consumo interno, banano y flores. Vale anotar que el comportamiento de este último grupo de productos está directamente relacionado a la reanudación del transporte aéreo de carga. En cambio, se registraron disminuciones en los cultivos de palma y café. La producción de este último producto cayó 4% frente a noviembre de 2019 pues sigue siendo un sector afectado por la emergencia sanitaria. Cabe decir, no obstante, que el volumen de exportaciones de café creció 9% frente al mismo mes del año anterior, dada la creciente “normalización” de las actividades a nivel mundial.

Por el lado de las actividades secundarias de industria y construcción, se observa una caída de 6.8%. Esta rama aporta la mayor contribución al resultado del indicador (con -1.24pp) y obedece a las caídas en los dos componentes que la conforman, pero en especial al de la construcción.

Las actividades terciarias, que comprenden el comercio y el sector de los servicios, registraron una contracción de 1.3% anual y una contribución de -0.95pp a la variación anual del ISE. Antes de pasar a un análisis detallado de la composición del resultado apenas mencionado, vale la pena resaltar un cambio importante en las contribuciones de cada rama de actividad a la variación del ISE. Mientras que desde abril las mayores contribuciones negativas corrían consistentemente por cuenta de las actividades terciarias, en el mes de noviembre fueron las actividades secundarias las que ocuparon este lugar. En conjunto con los resultados intermensuales, que reflejan el impulso con el cual se viene dando la senda de recuperación, se observa que las actividades terciarias, a pesar de iniciar su reactivación más tarde que las secundarias, tienen una recuperación más acelerada. De igual manera, son el segmento de la economía que responde de forma más sensible a la imposición de restricciones.

Las actividades de suministro de electricidad, agua y gas natural reportaron un crecimiento de -0.5%, con una dinámica similar a la del mes pasado. El grupo que comprende el comercio al por menor y por mayor, el transporte y los servicios de alojamiento y comida creció -5.7% anual, resultado que obedece a varios factores. Por un lado, el significativo repunte en el segmento del comercio, que se explica por la reapertura de la economía y por el impulso adicional del día sin IVA. Ese fenómeno contribuyó a que el comercio minorista registrara una variación anual de 4.1% y que la expansión nominal de los márgenes del comercio mayorista superara el 10%. Por otra parte, y contrario al comportamiento del comercio, el desempeño en los servicios de alojamiento y comida continúa muy afectado. Además, en lo que se refiere a servicios de transporte se podría decir que se registró un comportamiento mixto. Se observaron disminuciones en el transporte urbano (-38%), intermunicipal (-54%), carga terrestre (-3.1%) y aéreo de pasajeros (-78%), mientras que el transporte aéreo de carga creció más de 30%.

Las actividades de información y comunicaciones (-4.6%), al igual que las actividades empresariales, (-3.3%) parecen no responder a los esfuerzos de reapertura, de hecho, registraron comportamientos persistentemente malos que se reflejan en variaciones intermensuales negativas durante varios meses. El comportamiento de ambas actividades tiene que ver con una caída en la demanda, tanto de mano de obra como de servicios TIC dentro del segmento empresarial. Todo, consecuencia del efecto que causó el cese definitivo de operaciones de muchas empresas. Por otra parte, llama la atención que, por primera vez desde la caída de marzo, las actividades financieras y de seguros registraron una variación anual negativa de 1.3%, que demuestra que el sistema financiero empieza a absorber el choque negativo sufrido por el sector real. Efectivamente, en el año corrido con corte a octubre (últimos datos disponibles hasta la fecha) el sistema financiero reportó utilidades menores en casi un 53% frente al año anterior.

Por su parte, se dieron variaciones positivas en las actividades inmobiliarias (1.7%) y en los servicios sociales (2%). Sin embargo, sobre este último grupo de actividades, hay que decir que siguen muy rezagadas, en particular los servicios educativos, hecho que se ve reflejado en las últimas cifras de mercado laboral. El contraste en el comportamiento de la ocupación entre hombres y mujeres en el país, y en particular en la capital, es alarmante. La tasa de desempleo total de las 13 principales ciudades y áreas metropolitanas fue, para las mujeres, de 19.6% y para los hombres de 10.9%. En Bogotá, para las mujeres la cifra fue de 20.3%, mientras que para los hombres fue de 14.6%. Esa distancia está estrechamente relacionada con las actividades económicas que continúan suspendidas y en las que, tradicionalmente, trabajan más mujeres, entre ellas, los servicios sociales.

Ahora bien, como habíamos mencionado, el ISE, en el año corrido (enero-noviembre), presentó una variación de -7.25%. Si diciembre registra un comportamiento favorable y la contracción del indicador se ubica al rededor del 2%, se tendría un resultado agregado para todo 2020 cercano a -6.7%. Por el contrario, si diciembre resulta ser un mes de variaciones cercanas al -5%, entonces podríamos enfrentar una caída de 7%. Esos estimativos, además de las diferentes medidas restrictivas “moderadas” observadas al final del año en algunas ciudades capitales, se plantean como un riesgo a la baja para nuestra propia proyección de crecimiento.

Bajo ese panorama, y en el marco de los resultados del ISE, pasamos a analizar las principales cifras de industria, comercio y construcción. Observamos que, sobre el escenario de medidas menos restrictivas que le dan holgura al sector productivo para retomar sus operaciones, la recuperación continúa consolidándose. No obstante, hay que decir que el ritmo de la recuperación ha sido bastante heterogéneo, con importantes rezagos en la minería, la construcción y varias actividades terciarias.

Comercio minorista

Según la Encuesta Mensual de Comercio (EMC), las ventas minoristas registraron una expansión de 5.6% anual en noviembre de 2020 (vs. 4.4% el año anterior), lo que significa una variación de -7% en el año corrido. Con ese resultado se reporta, por segundo mes consecutivo, un registro positivo del comercio minorista luego de 7 meses de presentar variaciones negativas. Ese mejor desempeño va en línea con los valores favorables observados en el mes de octubre. El factor determinante que explica gran parte del comportamiento positivo del comercio minorista del mes de noviembre fue la reactivación de las actividades económicas y el impulso del tercer día sin IVA del año (21 de noviembre de 2020). Según el Ministerio de Comercio, Industria y Turismo (2020), se registró un total de $5,8 billones en ventas durante ese día.

A nivel de subsectores, las mayores contribuciones en el año corrido a noviembre se observaron en: (i) alimentos y bebidas (con una variación de 6.2% vs. 8.1% el año previo); (ii) equipo de informática y telecomunicaciones (26.2% vs. 17.8%); y (iii) productos de aseo del hogar (20.9% vs. 11.6%). En cuanto al subsector (iii), es claro que la expansión se debe a los procesos de desinfección asociados al control del virus. Ahora, el comportamiento de los subsectores (i) y (ii) responde, en mayor medida, a los cambios en las decisiones de consumo de los hogares, así como a las nuevas modalidades de trabajo y estudios derivadas del cambio de hábitos a raíz de la pandemia. Vale la pena mencionar que, aunque se ve una recuperación del sector en los últimos meses del año, hay que ser cuidadosos con afirmar que los niveles se acercan a aquellos pre-pandemia, pues el crecimiento de las ventas reales de los minoristas se explica casi en su totalidad por el día sin IVA.

Por su parte, las menores contribuciones en el año corrido a noviembre se observaron en: (i) combustibles para vehículos (variación de -15.9% vs. 1.7% el año previo); (ii) vehículos y motocicletas (-23.8% vs. 3.6%); y (iii) prendas de vestir y textiles (-31.3%% vs. 6.0%). Eso muestra que, a pesar de las perspectivas favorables que se tenían para estos subsectores (dados los efectos de estacionalidad de noviembre y diciembre) y de la reactivación de la economía, la disminución en los ingresos reales como consecuencia de la pandemia sigue teniendo un impacto fuerte en la demanda de los bienes semidurables.

Ahora bien, por el lado del consumidor, las noticias son más alentadoras. El Índice de Confianza del Consumidor (ICC) de Fedesarrollo continúa en una senda positiva, pues para el mes de diciembre se ubicó en -10.4% (3.2pp mayor que el registrado en noviembre), ver Gráfico 3. Algo similar se observa en el Indicador de Confianza del Consumidor[1], publicado por el DANE en la Encuesta “Pulso Social”, el cual desde el mes de agosto ha presentado mejoras. Tal es así que, en noviembre el indicador alcanzó su máximo al registrar una variación de 34.4% (vs. 34.0% en octubre).

Así mismo, la mejora en la percepción de los consumidores se ha trasladado a los comerciantes, que ven mejoras por el lado de la demanda. Así, el Índice de Confianza Comercial (ICCO) de Fedesarrollo para el mes de noviembre se ubicó en 26.6% (vs. 24.2% en octubre), que se explica principalmente por una mejoría en la percepción de los comerciantes sobre la situación de su empresa o negocio (ver Gráfico 4).

Industria Manufacturera

En línea con el desempeño observado en el comercio minorista y el ISE, en noviembre la producción manufacturera presentó el mejor resultado registrado desde marzo de 2020, al pasar de una disminución de 2.6% anual a una de 0.2%, según la Encuesta Mensual Manufacturera con Enfoque Territorial (EMMET). De hecho, a pesar de que el comportamiento continúa en terreno negativo, ese resultado es mejor que el -2% registrado hace un año (noviembre 2019), lo que indica que la producción industrial está retomando el desempeño promedio registrado antes de la pandemia. Cabe recordar que, aunque los resultados de noviembre devuelven a la industria a sus intervalos reales de crecimiento, en los meses previos a la pandemia el desempeño de la producción se venía recuperando, así lo demuestran las variaciones positivas de 4.6% anual en febrero de 2020. Con eso, la variación en lo corrido del año a noviembre fue de -8.9% (vs. 1.3% un año atrás), ver Gráfico 2.

En cuanto a las ramas industriales, 33 de las 39 actividades continúan registrando caídas en el acumulado enero-noviembre de 2020, restándole 9.3pp a la variación a la producción en el año corrido. Las menores contribuciones se observaron en: (i) elaboración de bebidas (-10.3% vs.5%); (ii) coquización y refinación de petróleo (-15.1% vs. -2.4%); y (iii) confección de prendas de vestir (-27.9% vs. 3.2%). Siendo así, esas ramas se consolidan como las más afectadas por la coyuntura que atraviesa el país para el 2020. Situación que, por supuesto, tiene su origen en los cierres a la producción a los que obligaron las medidas de aislamiento y el cambio en los patrones de consumos de la demanda interna. Consistente con ese panorama y el comportamiento de los hogares, quienes priorizaron el consumo de artículos de primera necesidad ante la caída de los ingresos laborales, las mayores contribuciones se registraron en: (i) elaboración de productos de molinería-almidones (4.2% vs. 8.8%); (ii) preparados para animales (3.7% vs. 4.4%); y (iii) elaboración de aceites y grasas (3.5% vs. 1.5%). Vale la pena mencionar que los crecimientos en esos subsectores son superiores al de la economía en 2019.

Contrario a los indicios de recuperación que presentan las cifras del sector industrial y en la confianza de los comerciantes, el índice de Confianza Industrial (ICI) mostró un deterioro hasta -6.7 en noviembre. Ese retroceso en el indicador es mayor a la caída registrada un mes atrás, en donde la confianza industrial se ubicaba en -3 (ver Gráfico 4).

Construcción

Como hemos mencionado en informes anteriores, el desempeño del sector de la construcción, a diferencia de los sectores de comercio e industria, responde no solo a la crisis sanitaria y económica que enfrenta el país, sino también a problemas estructurales que se presentan al interior de la subactividad de edificaciones desde hace algunos años. Por citar algunos, la sobre oferta de edificaciones y la desviación de los precios del valor real de los inmuebles. A partir de lo anterior, al observar los resultados por el lado de la oferta encontramos que el área licenciada registró una caída de 26.7% anual en noviembre de 2020 (vs. 29.6% en octubre), con lo cual, en el año corrido, la caída de las licencias se ubicó en 25.2%. Vale la pena mencionar que esas cifras pueden estar influenciadas por el proceso de discusión y aprobación del nuevo Plan de Ordenamiento Territorial en Bogotá. Por esa razón, para conocer el comportamiento de la oferta de forma más precisa optamos por evaluar el desempeño del indicador de iniciaciones de vivienda de Galería Inmobiliaria. En ese se observa que, el 2020 cerró el año con una caída en las iniciaciones de 6% frente al valor registrado en 2019. El desempeño de las iniciaciones de vivienda No VIS explica la caída, dado que en el año registró una caída de 29%, mientras que la vivienda VIS presentó crecimientos de 15%.

Por el lado de los indicadores de demanda del sector, el comportamiento de las ventas de vivienda en el mes de diciembre, aun cuando fueron menores a los registrados un mes atrás (vs. 45.7% en noviembre), se mantuvieron con crecimientos importantes de 19.7%. De esta forma, para el 2020 como un todo, las ventas consolidaron un crecimiento de 10%. En ese resultado el crecimiento del segmento VIS (13.5%, con una contribución de 0.2pp) jugó un rol fundamental, en la medida en que en el segmento No-VIS persisten las disminuciones (-10.8% y –0.4pp). Ese comportamiento, como señalamos en el informe RASEC No. 222 de diciembre de 2020, responde a los estímulos generados para la compra de vivienda por parte del gobierno, que hasta el momento han sido absorbidos y entregados de forma más ágil en el segmento VIS.

Conclusión

Con todo lo anterior, se puede decir que, hasta el mes de noviembre, la economía colombiana se encontraba en un camino sólido de reactivación y recuperación (con excepción el mes de agosto, claro está). No obstante, sectores como la construcción y la minería continúan mostrando desempeños muy desfavorables que responden no sólo a la crisis por el SARS-CoV-2, sino a condiciones propias de cada uno. Por el lado de la construcción, como ya lo mencionamos, los altos precios y la acumulación pasada de inventarios afecta los nuevos desarrollos.

Por el lado de las actividades de minería, el entorno externo desfavorable condiciona sus perspectivas hacia adelante. Por su parte, tal y como se esperaba, el comercio respondió de manera importante a la reactivación de la economía, incluido el día sin IVA, y ganó buena parte del terreno perdido en los meses de encierro más estricto.

Esperamos que esa tendencia positiva se haya conservado hasta el cierre de 2020, aunque, como mencionamos, nuestras proyecciones presentan riesgos a la baja por el reinicio de la imposición de cierres sectorizados, toques de queda y limitaciones a la operación de varios sectores.

Por el lado de la demanda, también observamos una recuperación importante, que va de la mano con los resultados en materia laboral. A pesar de eso, hay que llamar la atención sobre su relativa debilidad y el riesgo inminente que suponen los mencionados cierres. De hecho, enero será un mes perdido, fácilmente puede llegar a registrar -7% o -8%. De continuar así, vemos una clara amenaza al camino favorable que han tomado las cifras, lo que podría significar perder todo el avance hecho en los últimos tres meses del año.

Finalmente, queremos cerrar con un llamado a las autoridades nacionales y locales, en especial de Bogotá, pues la noticia de que los colegios no reabrirán preocupa por dos razones fundamentales. Por un lado, se está poniendo en juego el desarrollo físico, cognitivo, emocional e incluso nutricional de niños y niñas. La UNICEF ha sido enfática, no puede haber otro año sin colegios. Por el otro, se están trastocando los entornos familiares en términos de empleo y generación de ingresos. En Colombia, la pérdida de empleos durante la pandemia ha recaído más que proporcionalmente sobre las mujeres, al igual que el aumento en la desocupación y la inactividad. El incremento en la brecha de género responde a un claro rezago en la reapertura de las actividades que concentran más mano de obra femenina, entre ellas, los servicios sociales, de los que hacen parte las actividades educativas. Además, las mujeres que tienen menores de edad a su cargo no pueden volver a trabajar sino hay institución educativa que reciba a sus hijos. No hay que dejar de lado que la OMS ha insistido en que un retorno seguro a las aulas es posible y ha generado protocolos de acompañamiento a gobiernos para la reapertura. El llamado es a que gobierno nacional y gobiernos locales los consideren y se reinicie la educación presencial lo antes posible.

Amazon Health puede leerse como una arquitectura para capturar la demanda de salud desde sus etapas más tempranas: cuando el paciente identifica un síntoma

El nuevo estándar se llama allbound y funciona más como radar que como escopeta. En lugar de salir a buscar a todos, el sistema detecta quién está investigando activamente una solución

La democracia representativa colombiana y sus procedimientos electorales conexos han salido adelante y hay que reiterar que se trata de una buena noticia

{kind=link}