MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

El mes pasado ocurrió un hecho que puso a pensar a muchos colombianos sobre dónde ahorrar para su vejez: varios afiliados a un fondo privado de pensiones recibieron su extracto con una disminución en su ahorro. Este hecho generó una desbandada de solicitudes de traslado al Régimen de Prima Media (RPM) que administra Colpensiones.

La razón es que mientras en el Régimen de Ahorro Individual (RAIS) las pensiones dependen del ahorro de las personas y de la rentabilidad en el mercado, en el RPM depende del promedio salarial. En general, las pensiones del RPM (excepto las de salario mínimo) son mayores que las del RAIS. Y las de salario mínimo en el RAIS necesita un mayor ahorro.

De este episodio se derivan varias cuestiones que vale la pena analizar con más profundidad. En primer lugar, una reflexión sobre la reforma pensional. Su necesidad ha sido extensamente discutida, y existen diferentes formas de implementarla, dependiendo de los objetivos.

Una de las discusiones ha girado en torno a la existencia o no del RPM. En otras palabras, algunas voces sugieren que el régimen público administrado por Colpensiones no es viable y debe desaparecer, o por lo menos marchitarse. El argumento es financiero, y se ha discutido bajo dos razones complementarias: la demografía y las finanzas públicas.

Sobre la demografía, la población está envejeciendo y la expectativa de vida está creciendo. Esto implica que en Colombia cada vez vamos a tener más adultos mayores respecto a los jóvenes, y los adultos mayores van a vivir cada vez más. Así, dado que el RPM paga las pensiones actuales con lo recaudado mensualmente -es una transferencia intergeneracional-, en la medida en que cada vez seamos más adultos mayores, lo ahorrado por los trabajadores no va a alcanzar para pagar estas pensiones.

Esto implica que, para hacer el sistema sostenible, en algún momento sería necesario aumentar la cotización de los trabajadores, y dado que la informalidad es alta, el aumento en las cotizaciones se daría sobre los trabajadores formales.

Una alternativa, que es lo que está pasando, se relaciona con las finanzas públicas. Como en este momento lo que cotizan los trabajadores no alcanza para pagar las pensiones, parte de este pago debe ser financiado con el presupuesto general de la nación, es decir, con los impuestos que pagamos todos los colombianos.

Adicionalmente, parte de esos recursos se destina a pagar pensiones altas. La razón es que el RPM que administra Colpensiones es regresivo: las personas que más capacidad de ahorro tienen, más subsidio reciben. Si se elimina Colpensiones, no sería entonces necesario destinar parte de los recursos públicos para pagar estas pensiones con subsidios, y así se eliminaría la presión sobre las finanzas públicas.

Estos dos argumentos son los que esgrimen las voces que sugieren que es necesario eliminar el RPM, y en apariencia, suenan razonables. Sin embargo, es necesario entender toda la película, no solo la mitad, para que la sociedad colombiana tome la mejor decisión posible.

Por un lado, es necesario tener en cuenta que en el Régimen de Ahorro Individual (RAIS) las pensiones dependen del ahorro del trabajador, y de la rentabilidad y otros factores del mercado. Esto implica que pueden ocurrir momentos como el del mes pasado, en los cuales el ahorro pierde valor dada la caída en la rentabilidad del mercado. Aunque se argumenta que es un episodio coyuntural, es necesario resaltar que en el largo plazo, las tasas de interés se han reducido sustancialmente.

Un estudio reciente de la Federación Internacional de Administradoras de Fondos de Pensiones (Fiap) muestra que la tasa de interés está en su menor nivel en los últimos años. Y esto implica un reto inmenso para el RAIS y para los ciudadanos, que puede terminar, en últimas, en pensiones bajas, inclusive frente a las que describo más adelante.

Por otro lado, aunque la transferencia intergeneracional, el envejecimiento de la población y la mayor expectativa de vida afectan las pensiones de las generaciones actuales, también lo es que las pensiones ofrecidas por el RAIS que administran los fondos privados son más bajas que las del Régimen de Prima Media.

En efecto, un estudio del Banco de la República muestra que mientras que la pensión de una mujer en el RAIS es, en promedio, 30% de su salario, y la de un hombre es 50%, la pensión de cualquiera de los dos en el RPM empieza en 65% y puede llegar casi a 90%. Es decir, eliminar el RPM implicaría pensiones más bajas o un mayor esfuerzo de ahorro del colombiano. Lo que ocurrió con la caída de los rendimientos de los fondos privados deja ver que el mayor esfuerzo puede verse afectado por los vaivenes del mercado.

Adicionalmente, aunque es cierto que a mayor capacidad de ahorro mayor subsidio en el RPM, también lo es que quien cotiza sobre un salario mínimo y obtiene su pensión por este monto, recibe cerca de $100 millones de subsidio, cotizando cerca de $80 millones, mientras que quien busca esta pensión en el RAIS debe ahorrar al menos $180 millones.

Algunas voces dirán que una solución es el Fondo de Garantía de Pensión Mínima (Fgpm), a través del cual las personas que no hayan logrado en el RAIS la pensión de salario mínimo pueden hacerlo recibiendo en un subsidio, pero este mecanismo no ha sido efectivo. Desde su existencia en la Ley 100 de 1993 un poco más de 6.000 personas han logrado la pensión a través de este mecanismo, una cifra excepcionalmente pequeña.

Así que si se elimina el RPM, se puede frenar la presión sobre las finanzas públicas, pero la demografía seguiría presionando, ahora de manera individual, con necesidades de mayor ahorro o de pensiones más bajas. Adicionalmente, dejaría el ahorro en manos de los vaivenes del mercado en el largo plazo.

Crisis financieras como la de 2008 mostraron que las tasas de interés pueden llegar a cero o incluso ser negativas, y esto afectaría la pensión e inclusive la posibilidad de pensionarse. Algunos dirán que eso pasó en los países desarrollados, pero Colombia en algún momento debe llegar a ese nivel.

Frente a esta dicotomía entre el Estado (RPM) y el mercado (RAIS), existen otras alternativas que son más viables, alternativas que no son nuevas, que preparó el Ministerio del Trabajo en 2012, y cuyos elementos esenciales han sido tomados por varios analistas. La propuesta es que los dos regímenes se complementen, en pilares.

El RPM para todos los colombianos en el primer salario mínimo, y el resto del ahorro en el RAIS. De esta manera, en primer lugar, todos los colombianos recibirían el mismo subsidio, y no se pagarían subsidios más altos a las pensiones más altas. Es decir, se eliminaría la regresividad del RPM.

En segundo lugar, dejar de pagar estos subsidios altos eliminaría las presiones sobre las finanzas públicas, e inclusive, con la tasa de cotización actual, sobre la tasa de cotización de los trabajadores, si se limita el subsidio del primer salario mínimo a, por ejemplo, todas las personas que ganan hasta cinco salarios mínimos. Y, tal vez lo más importante, el Estado, a través del RPM, entregaría un subsidio a las personas que menor salario reciben: las de salario mínimo. Pero también daría un subsidio igual para las personas de más de dos salarios mínimos, hasta el tope que se decida con la reforma.

A esta propuesta se suman los programas Colombia Mayor y BEPS, que buscan proteger a aquellas personas más vulnerables, que están en la pobreza extrema, que por vivir en la informalidad no cuentan con los recursos necesarios para cotizar en el sistema pensional, o que aunque hicieron un esfuerzo de ahorro no logran cumplir los requisitos para obtebner la pensión.

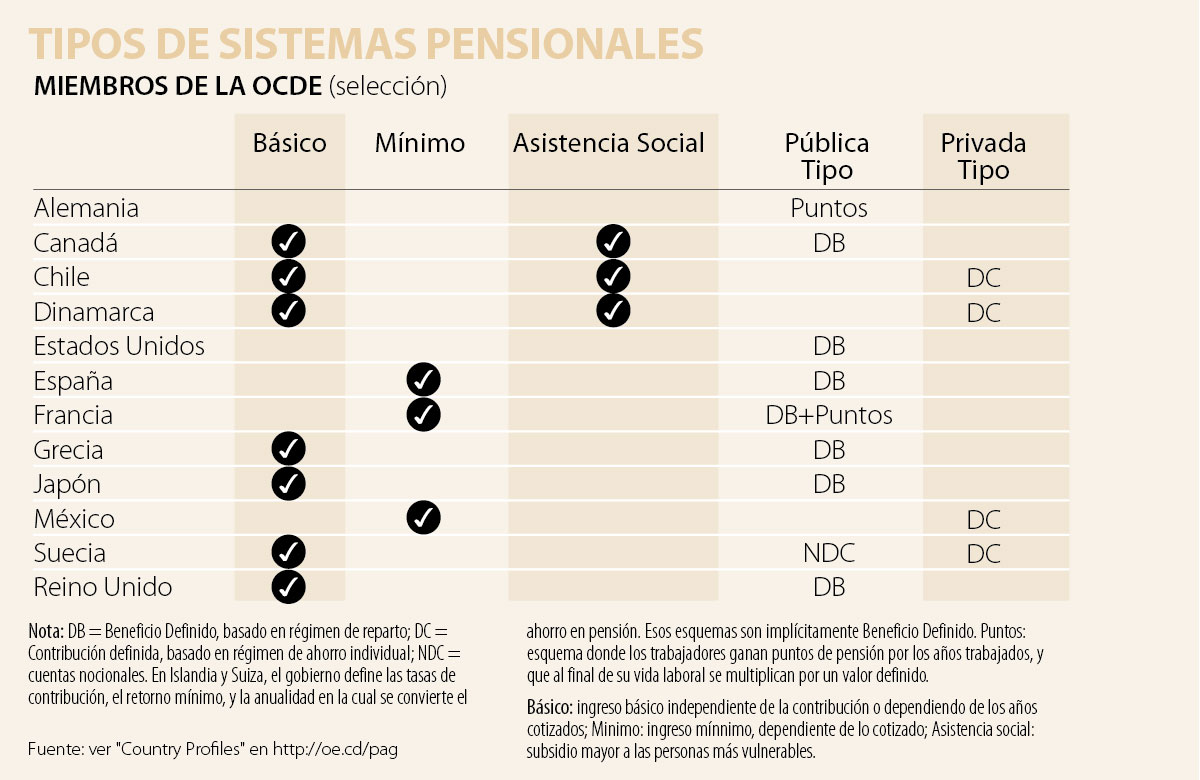

Entre los 35 países miembros de la Ocde, organización a la cual Colombia ya pertenece, en su sistema pensional existe algún tipo de reparto (o régimen de prima media). En algunos de ellos se combina con un régimen de capitalización individual, o RAIS. De los 35, solo en cinco (Australia, Chile, Dinamarca, Israel, y México), solo existe un régimen de capitalización individual.

En Chile, este régimen, y su sistema pensional, están en crisis hace varios años debido, debido, entre otras cosas, a las bajas pensiones que se pagan. Dentro de las propuestas de reforma en ese país existe una que busca introducir un sistema de reparto, como el RPM.

Dicho todo lo anterior, considero que es importante enfatizar en el rol del Estado, enfocado en las personas más vulnerables, y, desde mi punto de vista, dejar las pensiones solo en manos del mercado, y de los vaivenes del mercado, sin que el Estado juegue un papel, sería un grave error.

Porque resolver las demandas sociales y económicas del país se dará sí, y solo si, hay un crecimiento sustentable, dinámico e inclusivo

")

Los Estados Unidos de Norteamérica cumplieron 250 años el sábado pasado, una celebración que merece toda la pompa

La democracia representativa colombiana y sus procedimientos electorales conexos han salido adelante y hay que reiterar que se trata de una buena noticia

{kind=link}