MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Dejusticia lideró una demanda contra el Estatuto Tributario por violar los principios que le exige la Constitución: progresividad, equidad y eficiencia. Aunque incumple los tres principios, sobresale la falta de progresividad: quienes tienen mayor capacidad de pago no contribuyen proporcionalmente más que quienes tienen menos. Así lo destacan la última comisión tributaria, académicos, y organizaciones multilaterales como la Ocde, de la que somos “flamantes” miembros.

Apoyé la demanda con una motivación tan simple como profunda. Las herramientas democráticas van más allá del derecho ciudadano a elegir presidente y Congreso, quienes son y seguirán siendo los encargados de formular la política fiscal. Como estos representantes no son infalibles, también tenemos el derecho, y el deber, de velar porque se cumpla la Constitución usando las vías institucionales.

La demanda recibió varias críticas de economistas. No me detendré en cuatro quejas comunes: (i) los jueces y abogados diseñarían el estatuto dejando rezagados al Congreso y los economistas, (ii) produce incertidumbre, (iii) implica derrumbar todo y (iv) llega en un momento inoportuno. Encuentro infundadas estas ideas por razones que expuse en un artículo previo (¿Por qué apoyo la demanda por un pacto justo?, El Espectador, mayo 30).

En cambio, quiero abordar otras críticas formuladas por Juan Ricardo Ortega, más relevantes a mi parecer. El centro de su argumentación es que el problema no es crear un nuevo estatuto, sino cambiar la forma como se producen las leyes tributarias entre Congreso y presidente, las malas prácticas de los contadores, y la coordinación y la información de las agencias. Así, se logra un “todos ponen” más efectivo que simplemente “aumentar las tasas”. Sin eso, cambiar el Estatuto es “vender humo”, según el título de su columna.

Son válidos estos reclamos, y los esfuerzos a los que invita. Pero lejos de ir en contravía, podrían reforzarse con la demanda (y viceversa). Y aunque provocador, el título no es justo con defensas similares de la Constitución que han logrado mucho más que humo. Dos ejemplos son la política de atención a desplazados y que no haya ciudadanos de segunda categoría en el sistema de salud.

Reclamar la importancia de lo que cae por fuera de la ley es atinado. Pero no lo es considerarlo independiente de la norma. Las costumbres sociales y políticas tienen relaciones complejas con las normas legales y pueden ser, de hecho, complementarias. Cambiar las cosas requiere pensar en ambas.

Por ejemplo, ampliar la base de contribuyentes sí depende en parte del estatuto, no solo de la evasión de facto. Una declaración universal, por ejemplo, podría ser uno de los caminos del Congreso para cumplir los preceptos constitucionales.

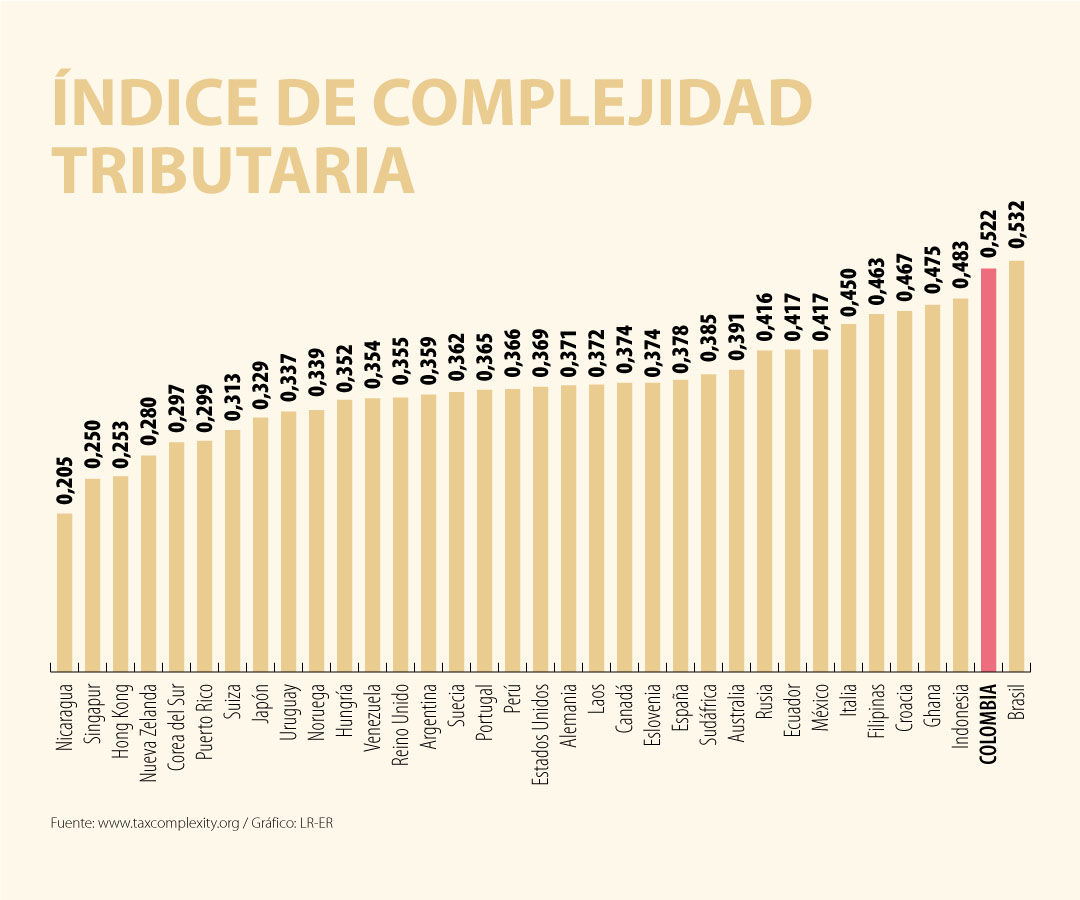

Más de fondo, Colombia tiene un estatuto muy complejo. En un índice para 100 países, tenemos el segundo puesto en complejidad (después de Brasil). Esto no es accidental. El “confunde y reinarás” es parte del diseño que facilita violar los principios constitucionales. La base estrecha resulta precisamente de un estatuto complejo, con tratamientos diferenciales mal justificados, que son caminos para elusión y evasión. Eso facilita las prácticas de contadores y tributaristas que bien condena Juan Ricardo, como lo reconocen expertos y las propias oficinas de impuestos.

El problema desborda lo tributario: en Colombia con “operaciones sofisticadas” la complejidad normativa es cómplice de la injusticia. Esa misma complejidad y falta de transparencia produce dificultades para la acumulación de información precisa y confiable que controle a los evasores, otra de sus preocupaciones.

También, es una caricatura suponer que pedir más progresividad equivale solo a subir tasas. Sin duda, algunas pueden subir, pero en muchos casos más bien debemos eliminar exenciones que ponen a unos a pagar mucho mientras los que hacen malabares no aportan. Corrigiendo eso, hasta se pueden bajar algunas tasas.

Sobre la relación con el Congreso, esta demanda podría generar un escenario distinto y complementario a los cambios que reclama Ortega. El Congreso tendría los ojos ciudadanos encima para hacer un estatuto justo, no atrapado por poderosos. Con o sin demanda, Colombia necesitará, una vez más, una nueva reforma tributaria pronto. Yo la prefiero bajo un mandato ciudadano por cumplir al fin la Constitución. Y aclaro: el ojo ciudadano es clave en todas las direcciones, pues la Corte tampoco es infalible. Una decisión suya, por ejemplo, definió en la práctica el mínimo vital exento como el 25% del ingreso laboral sin importar su monto, cuando el 25% de un millón de pesos no da para vivir pero el de $30 millones paga la vida de varios colombianos promedio.

Acepto entonces estas advertencias como un llamado pertinente a que no podemos quedarnos solo en la lucha por mejorar el Estatuto. Provienen además de quien luchó desde adentro por mejorar el recaudo en Colombia y conoce las dificultades (similar al caso de Andrés Restrepo, quien también terció en el debate recordando las dimensiones adicionales). Pero estas otras luchas son complementarias, no sustitutas, a las que plantea la demanda.

Se recomienda compartir la intención de cambio con alguien para que ayude a medir y a realizar esa apuesta a profundidad. Las redes de apoyo en las empresas o en la familia son estratégicas para sobrepasar de manera exitosa esas coyunturas

Cepeda nos quiere meter en una asamblea constituyente que refunde la patria. Para esto está recogiendo firmas en los mítines de la campaña

Costos y gastos operativos adecuados en Panamá, directamente relacionados con los activos generadores de la renta pasiva extranjera

{kind=link}