MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El 2024 arranca lleno de expectativas. Después de un 2023 difícil para todos los sectores, este nuevo año viene acompañado de señales positivas desde lo económico, con una industria de la construcción que avanza en la implementación de estrategias para promover un repunte sustentado en la vivienda nueva.

Por el lado de las condiciones económicas, la desaceleración de la inflación y dos meses consecutivos de reducciones en las tasas de interés del Banco de la República son factores que contribuirán a alinear el escenario para la compra de vivienda.

La tasa de interés es fundamental en la decisión de inversión de los hogares. De acuerdo con la encuesta realizada por la Cámara Colombiana de la Construcción (Camacol) a 1.929 proyectos activos de vivienda, 31 % de los desistimientos en el segmento No VIS fue explicado por cambios en las condiciones del crédito. Dentro de estas condiciones se destacan los incrementos en las tasas de interés, que generan cuotas mensuales más altas, y las reducciones en la capacidad de endeudamiento, también como consecuencia de las tasas. El factor tasas también explicó cerca de 25% de los desistimientos de vivienda de interés social (VIS), siendo el segundo con mayor incidencia en la decisión de renunciar a la compra en este segmento.

Los principales analistas económicos pronostican que las reducciones en la Tasa de Intervención del Banco de la República (Tibr) serán recurrentes durante el año, con lo cual pasaría de 12,75% actual a un valor entre 8% y 8,5%. Esta reducción también se transmitirá a las tasas de interés hipotecarias, que esperamos cierren 2024 en un nivel cercano a 12% en VIS y 12,5% en No VIS.

Es importante señalar que esta proyección no solo depende de la dinámica de la tasa de política monetaria, sino que será factible en la medida que el país siga reduciendo sus niveles de riesgo, mejorando sus condiciones de fondeo en los mercados internacionales y facilitando la labor del sistema financiero.

Tasas de interés para créditos hipotecarios cercanas a 12% son una gran noticia, si se tiene en cuenta que se acercan a los promedios registrados entre 2010 y 2019, y que son significativamente inferiores a las observadas hacia el tercer trimestre de 2023, cuando se podían encontrar tasas para compra de vivienda superiores a 20%. Ahora bien, en la medida que sabemos que las tasas disminuirán, mejorando la asequibilidad de manera paulatina, la adquisición de vivienda en preventa se vuelve una alternativa atractiva de inversión.

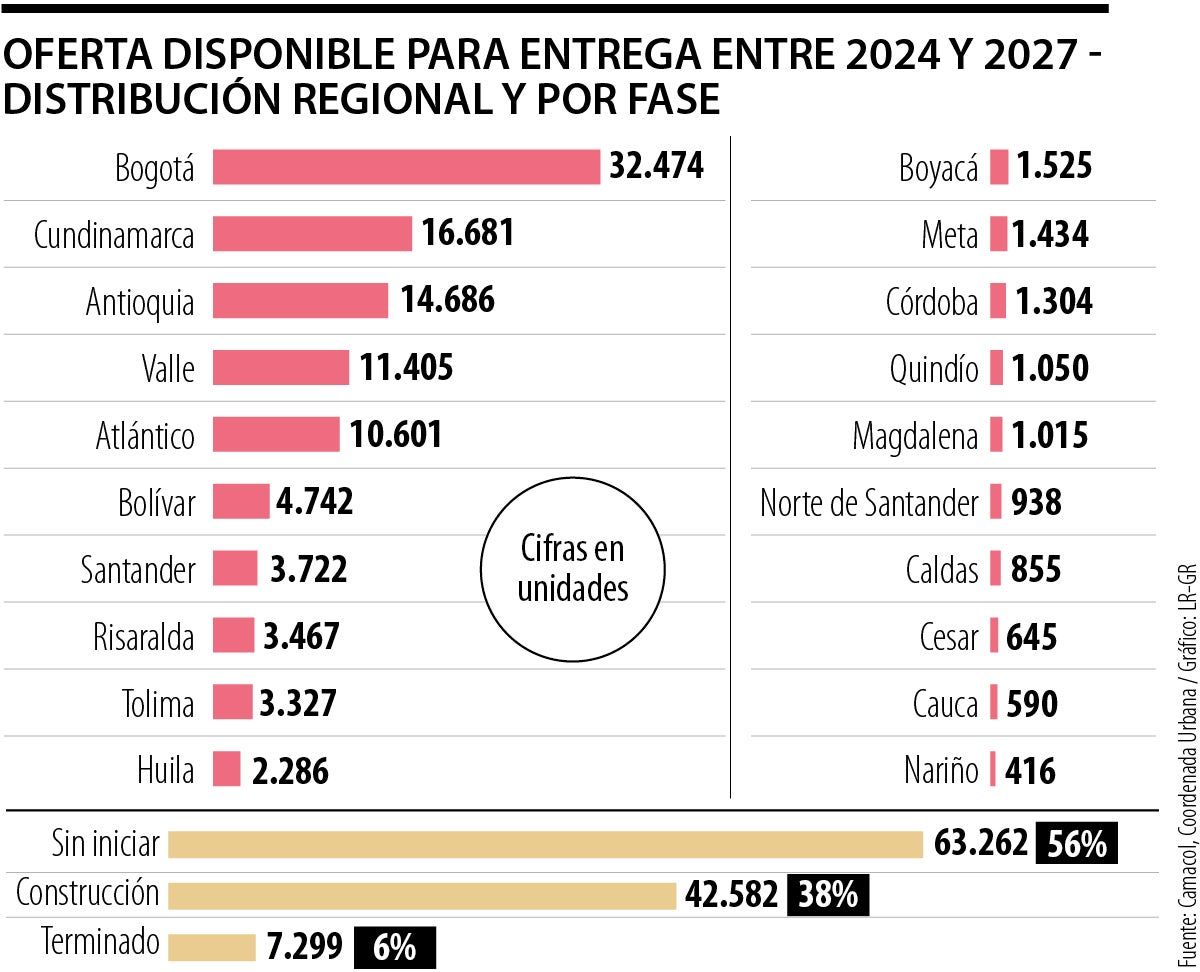

Para decirlo de una manera sencilla, la compra en preventa se refiere a la posibilidad de iniciar un negocio inmobiliario cuando el proyecto aún no ha iniciado o se encuentra en fases iniciales de construcción. Actualmente, el sistema de información de Camacol, Coordenada Urbana, registra 113.143 viviendas en oferta, disponibles para la venta, que serían entregadas entre 2024 y 2027.

Tenemos entonces más de 113.000 oportunidades para que los hogares inicien su proceso de compra, con variedad en localización y precios. Cerca de 65% de la oferta disponible tiene valor inferior a $200 millones y 75 % se concentra en valores por debajo de los $300 millones. Incluso, más de 50% de la oferta disponible no ha iniciado construcción, lo cual es importante para tomar la decisión de comprar. Veamos:

Típicamente, una etapa de un proyecto tiene una duración de 44 meses, desde que inicia la preventa hasta que se entrega. Estos tiempos generan oportunidades interesantes. Por ejemplo, los hogares no deben tener la totalidad de la cuota inicial ahorrada cuando toman la decisión de compra. De esta manera, el valor de la cuota inicial, que puede ser mínimo de 20% o 30% en el caso de un crédito hipotecario y del 10 % para leasing habitacional, puede diferirse durante varios meses, desde que se pacta el negocio hasta que el inmueble es entregado.

En la actual coyuntura estos tiempos también permiten que los hogares accedan a mejores tasas de interés al momento de la entrega de la vivienda. Con las reducciones esperadas en la tasa de intervención del Banco de la República, los costos financieros de los hogares podrán reducirse hasta en 25% en los próximos dos años. Esto aplicará también para los hogares que reciban sus viviendas en los próximos meses y que podrán beneficiarse de la competencia entre bancos a través de la compra de cartera, reduciendo sus tasas pactadas en la medida que mejoren las condiciones.

Otra ventaja es la utilización de fiducias inmobiliarias. Se estima que siete de cada 10 unidades de vivienda en el país se comercializan utilizando la preventa y la fiducia como canal para asegurar los recursos de hogares e inversionistas. Si los proyectos se cancelan o hay desistimientos, los recursos de todas las partes estarán a salvo gracias al uso de mecanismos financieros.

La preventa también permite que los hogares sean socios de los proyectos, beneficiándose de la valorización de las viviendas generada desde que el hogar se vincula al esquema hasta la entrega. De esta manera se garantiza que la vivienda, además de consolidar el ahorro y el patrimonio de los compradores, se convierta en un activo que genera valor para las familias que se convierten en propietarias.

Siempre es un buen momento para comprar vivienda. Un esquema de organización de las finanzas por parte de los hogares, una adecuada evaluación de la capacidad de endeudamiento y realizar un buen estudio de mercado -lo cual implica evaluar las alternativas disponibles en el mercado que se ajusten a las necesidades y los gustos-, son los elementos centrales al tomar esta importante decisión.

Desde el sector privado seguimos generando oportunidades, más de 113.000 oportunidades para impulsar obras, empleo y actividad económica. Esperamos seguir alineando a todos los actores de la industria con miras a construir en conjunto una estrategia de reactivación sustentada en la vivienda.

Serán cuatro años durante los cuales todos los que estamos del otro lado de Petro, Cepeda y sus secuaces debemos apoyar al nuevo gobierno, sin divisiones ni cálculos políticos, para que le vaya bien

En 1929, Andrew Ross Sorkin reconstruye el colapso financiero poniendo el foco en sus protagonistas y en las decisiones que tomaron cuando los resultados todavía parecían darles la razón. Los años veinte trajeron innovación, productividad y nuevas industrias; era fácil creer que esas condiciones podían prolongarse

La conectividad permite que el respaldo ya no sea un activo externo, sino el propio bien financiado, capaz de reportar en todo momento el estado del bien

")

{kind=link}