MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

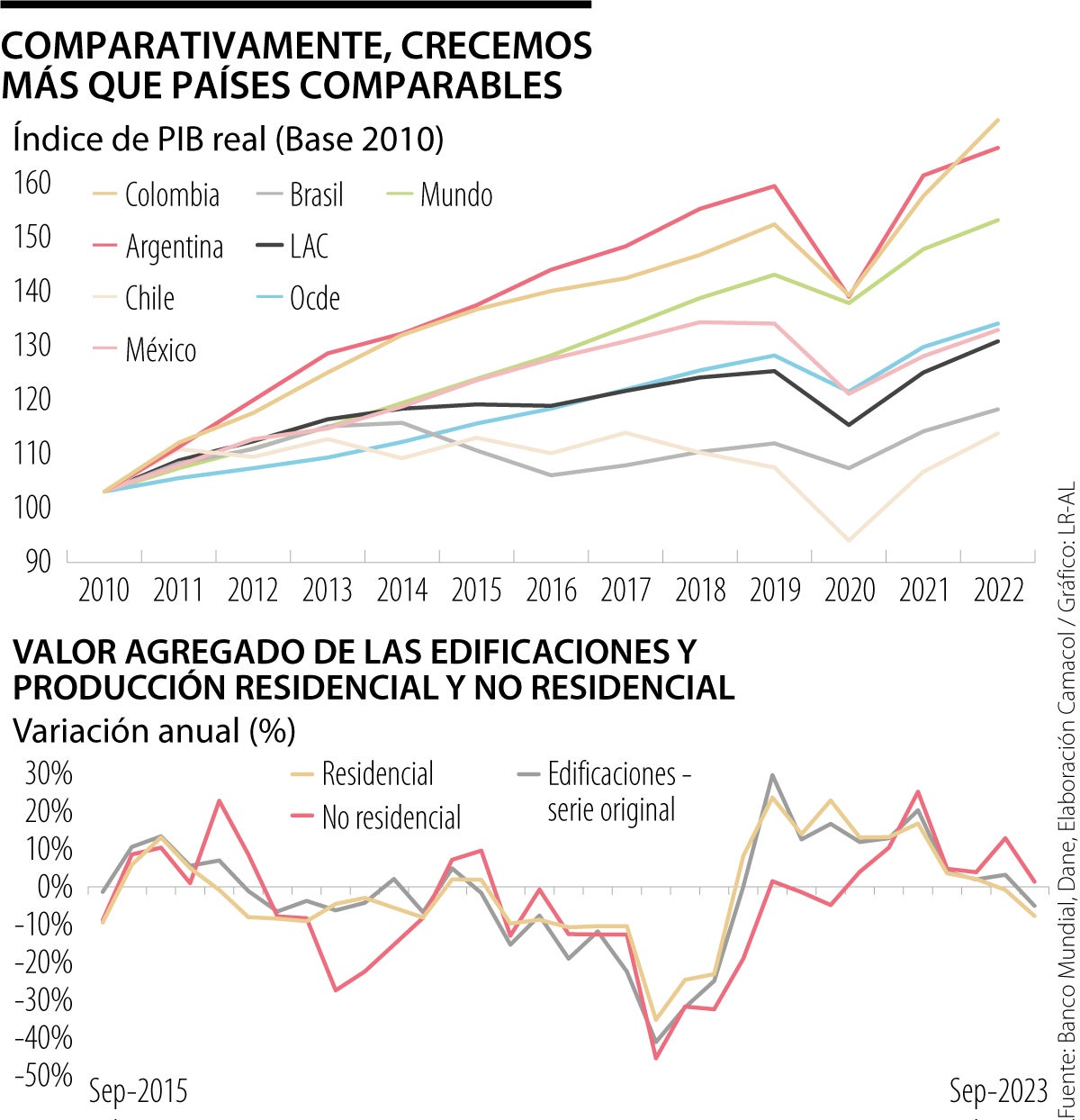

Durante todo el siglo XXI Colombia ha demostrado ser una economía estable y sólida, con un crecimiento sobresaliente entre los países comparables de América Latina. Mientras Brasil (-0,1%), Chile (-1,1%), Argentina (-5,9%), o México (-5,3%) sucumbieron a fenómenos internacionales como la crisis financiera internacional de 2009 , Colombia (1,1 %), creció.

Si pusiéramos a crecer las economías desde cero, tomando como punto de partida el 2010 y cerrando en 2022, seríamos líderes indiscutibles en la región. Esto se explica por muchos factores, dentro de los que se encuentra la fortaleza de nuestro empresariado y, por supuesto, más de una década de formulación e implementación de políticas efectivas de aceleración y reactivación de la economía.

El Gobierno colombiano siempre ha demostrado una capacidad de reacción excepcional a través de programas como los Planes de Impulso a la Productividad y el Empleo (Pipe I y II) y el exitoso plan de reactivación pospandemia del gobierno Duque, que nos llevó a crecer 11,0% en 2021 y 7,3% en 2022. Los planes tuvieron en común la inversión de recursos en sectores clave de la economía, particularmente en la construcción de vivienda.

Los Pipe utilizaron las coberturas a la tasa de interés para vivienda de interés social (VIS) y para viviendas de segmentos de clase media (No VIS) como instrumentos complementarios a importantes programas como Vivienda Gratuita y Vivienda para Ahorradores. La reactivación pospandemia recurrió al programa Mi Casa Ya y la vivienda nuevamente fue la protagonista, la heroína que rescató a la economía cada vez que estuvo en peligro.

Ese peligro volvió en 2023. Descontando la pandemia, que fue un fenómeno global y externo, -0,3% registrado en el tercer trimestre de este año representa la primera variación negativa del PIB nacional desde la crisis de finales de los 90. Una desafortunada coincidencia es que la contracción económica de 2023 también fue jalonada por la construcción.

El sector de la construcción, que agrupa a edificaciones e infraestructura cayó 8%. Las obras civiles lideraron la caída con -15 %. Sin embargo, a las edificaciones les va bastante peor que al promedio de la economía, con una contracción de 5%, jalonada por la caída de 7,7% en la producción de vivienda.

Las ventas de vivienda acumularon un año y cuatro meses de caídas consecutivas y solo en el último año se han dejado de vender 97.000 viviendas, que equivalen a una pérdida en inversión de los hogares de $18,3 billones. Sin duda, estos recursos habrían sido la diferencia entre un PIB negativo y un crecimiento agregado de la economía.

Cuando disminuyen las ventas de un sector, lo normal es que en el corto plazo caiga su producción. De esta manera, el inicio de nuevas obras a octubre se contrajo 28,6%. Esto quiere decir que la capacidad del sector empieza a subutilizarse. De 100 viviendas que podríamos estar construyendo, se inician menos de 80, de manera que los materiales y el empleo requerido para las 20 viviendas que no se construyen deja de demandarse.

En este escenario, el Gobierno Nacional muestra su preocupación. En cabeza de los ministerios de Hacienda y de Vivienda, y del DNP, ha impulsado inversiones para mantener operando el programa Mi Casa Ya, que, como mencioné, fue el eje de la reactivación pospandemia.

Los 48.000 subsidios asignados en 2023, y los 50.000 prometidos para 2024 serán fundamentales para que los hogares que esperan la entrega de sus viviendas, muchos desde comienzos de 2023 por cuenta de los cambios en la operación del programa, puedan finalmente culminar el proceso. Sin embargo, los volúmenes propuestos distan de las necesidades de una reactivación en la magnitud que hoy requiere la economía.

Si se quiere que uno de los focos de la reactivación sea Mi Casa Ya, se requiere aumentar la escala del programa para activar la capacidad de la construcción y sus sectores asociados. Con 66.966 cupos asignados en 2021 y 67.061 en 2022 se lograron ventas de VIS sin precedentes en la historia del sector, y, así mismo, se observaron crecimientos del PIB de las edificaciones de 13,9% y de 12,0% en los años señalados.

En un escenario tan complejo como el actual, Camacol ha estimado que una estrategia de reactivación requeriría un valor cercano a los 70.000 cupos para poder fomentar nuevas ventas y con ellas nuevas iniciaciones. Esta cifra es apenas superior a lo que se asignó el año pasado y, si bien representa un esfuerzo adicional, tiene el potencial de poner a marchar la locomotora de la construcción.

Las crisis requieren de practicidad y capacidad de ejecución para su abordaje. Nuestro sector es clave para una reactivación rápida y cuenta con una batería de instrumentos que han probado ser efectivos para impulsar el crecimiento. Cerca de 170.000 viviendas en oferta, VIS y No VIS, que pueden iniciar su construcción en el corto plazo, pueden ser el tótem que, nuevamente, guiará a la vivienda al rescate de la economía.

El binomio Abelardo De La Espriella/José Manuel Restrepo tiene por delante la oportunidad de transformar las expectativas en resultados

La primera competencia de quien aspira a una junta es haber vivido el mundo empresarial. No basta con conocer teorías de estrategia o modelos financieros

Mejorar la calidad del debate tributario pasa por quitarle su carácter de numerario y devolverle su carácter de política pública de largo plazo

{kind=link}