MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

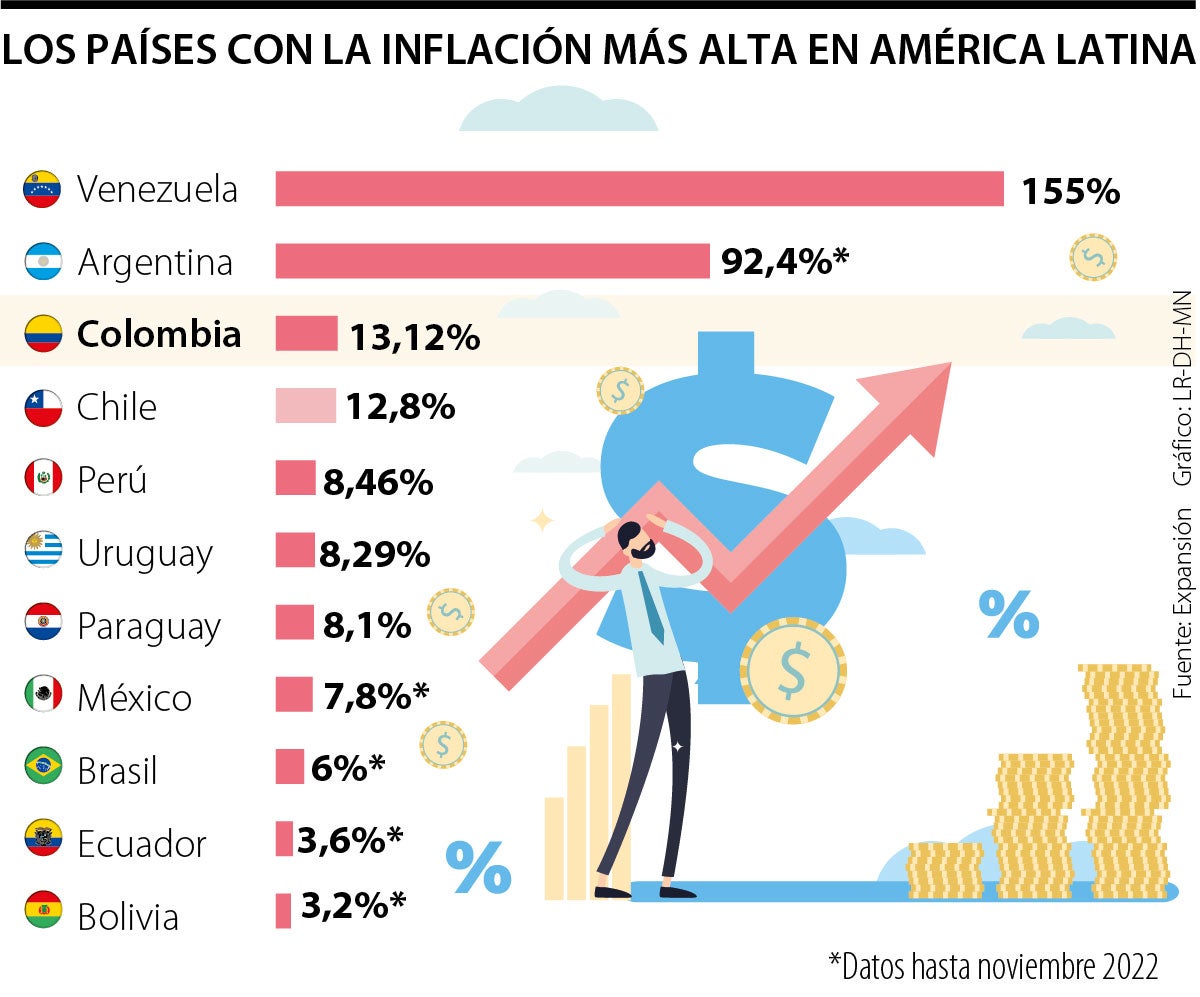

En una columna pasada del mes de octubre del año que recién terminó, anticipábamos varias cosas que de alguna u otra manera terminaron sucediendo. En primer lugar, se advertía que la inflación podía llegar hasta niveles de 13% a fin de 2022 (en ese momento el analista promedio la veía en 12%) y, desafortunadamente, la inflación cerró en 13.1%. En segundo lugar, veíamos una economía creciendo en 2022 entre el 8 u 8.5%, pronóstico que teníamos desde julio. En julio del año pasado, el promedio de los analistas económicos encuestados por el Banco de la República veía a la economía creciendo a 6.3%. Hoy los pronósticos de los analistas están mucho más cerca del 8%. En febrero se podrá saber que sucedió realmente.

Con lo anterior se puede ver que, en materia de proyecciones de la economía colombiana, se acertó. En dicha columna, también se anunciaba que 2023 podía ser un año complejo, con una tasa de crecimiento del 2% y una inflación entre el 7 u 8% y de hecho vemos un escenario más negativo que el anunciado en octubre pasado. La tormenta ya llegó.

En materia de crecimiento para 2023 pasamos a un pronóstico de 2% a 1%. El principal dato detrás de este ajuste es el comportamiento del consumo en el segundo semestre de 2022. Durante 2021 y gran parte de 2022 el consumo fue el motor del crecimiento y del sobrecalentamiento de la economía. El fin de las cuarentenas no solo implicó que algunos hogares recuperarán sus ingresos, sino que adicionalmente generaron una euforia en el consumo de los hogares quienes habían retrasado ciertos gastos a causa de la pandemia. Sin embargo, dicha euforia se disipó para finales de 2022. Adicional a esto, la política monetaria ya está afectando de manera importante el consumo de los hogares. Una señal de lo anterior es el último dato de consumo de los hogares el cual tuvo una caída de 2.2% en el tercer trimestre de 2022. Dicha caída del 2,2% se asemeja a la caída vista en el último trimestre de 1998 (2,4%), marcando el inicio de la crisis del final de siglo. Teniendo en cuenta que en el tercer trimestre todavía no se han visto todos los efectos de los incrementos de política monetaria no debería sorprender números negativos en los próximos trimestres. Así el principal motor de crecimiento durante 2021-2022 se quedó sin gasolina para 2023.

En lo que concierna a la inflación, no tenemos mayor cambio en nuestra expectativa. Seguimos viendo la inflación cerrando 2023 entre el 7 u 8%. Sin embargo, hay ciertos riesgos alcistas. Por un lado, Colombia continúa con una moneda devaluada, una política monetaria más restrictiva y en los países desarrollados tendríamos más presiones al alza en la tasa de cambio. De igual forma, si el Banco de la República continúa persiguiendo a solo a la inflación va a ser difícil ver una revaluación de la moneda, lo que no ayuda a frenar el alza de precios.

Por su parte, el mercado laboral está mostrando señales inquietantes. Se anticipa un incremento en la tasa de desempleo de un nivel cercano a 11.2% en 2022 a un 11.8% en 2023. A primera vista, esto puede parecer extraño pues la tasa de desempleo ha llegado niveles de un solo dígito en los últimos meses. Sin embargo, la tasa de desempleo en los últimos dos meses ha bajado puesto que han salido más personas del mercado laboral que las que han sido contratadas. Si este patrón de los últimos dos meses no es un fenómeno atípico, podría estar anticipando un freno importante en la creación de empleo.

En el frente fiscal, se espera que la reforma aprobada recientemente ayude a las finanzas del gobierno y permita mitigar parte del actual déficit. De igual forma, los incrementos en los precios del combustible ayudan a mitigar el déficit del Fondo de Estabilización de los Precios del Combustible (Fepc). Así, pronosticamos un déficit fiscal total de GNC del 3.7% para 2023. Sin embargo, hay riesgos. En el caso de la reforma tributaria, la excesiva carga tributaria para el sector energético puede frenar de manera importante la actividad económica y afectar negativamente el recaudo. Algo similar sucede con el incremento del precio de los combustibles. Estos riesgos podrían significar un mayor déficit fiscal.

El frente externo es complejo y tiene cierta incertidumbre. Por un lado, algunos analistas están pronosticando un precio del petróleo alrededor de US$94 lo que a mi modo de ver es optimista. Si este pronóstico llega a ser acertado podríamos ver una mejora importante en las exportaciones. Este pronóstico dependerá de factores como la severidad de la recesión económica en Estados Unidos, Reino Unido y la zona euro, así como del potencial repunte de China luego de abandonar la política de cero-covid.

También el riesgo país que podría empeorar las cosas. Este depende enteramente de las acciones y anuncios tomados por el gobierno en 2023. Aspectos como las potenciales reformas al sistema de salud, pensiones y laboral, y la transición energética pueden generar mayor incertidumbre y algunas de estas medidas tiene la potencialidad de ser supremamente lesivas. La situación económica es compleja como para empeorarla por promesas de campaña.

* Las opiniones expresadas en esta columna no representan la visión de Econometría Consultores ni la visión de su junta directiva.

Por fortuna para el país, la campaña de De La Espriella va a todo vapor y este puede decir, al mejor estilo de la frase apócrifa atribuida a El Quijote: «Ladran, José Manuel, luego cabalgamos hacia la victoria»

Un Estado que no provea seguridad ni justicia, no dé ejemplo de austeridad ni provea servicios de agua, salud, energía, gas y sistemas de comunicación y transporte, y que no ofrezca confianza a la inversión, no tiene derecho a cobrarle un peso más al ciudadano que trabaja

Es lo que Iván Cepeda defiende y en lo que cree cuando habla de capitalismo productivo. El verdadero esfuerzo consiste en articular al Estado, la iniciativa privada y las capacidades humanas del trabajo para transformar materias primas y energía en actividades de mayor complejidad y valor agregado

{kind=link}