MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La región cuenta con un gran inventario de oficinas, por lo que el mercado tendrá que evaluar la coyuntura actual para seguir siendo atractivo

Las nuevas formas de trabajo, que dejan más de lado el contacto social y fortalecen el concepto de trabajo en casa, han puesto en alerta el mercado de oficinas en las principales ciudades de América Latina. Sin embargo, este no dejaría de crecer, al menos, en superficie.

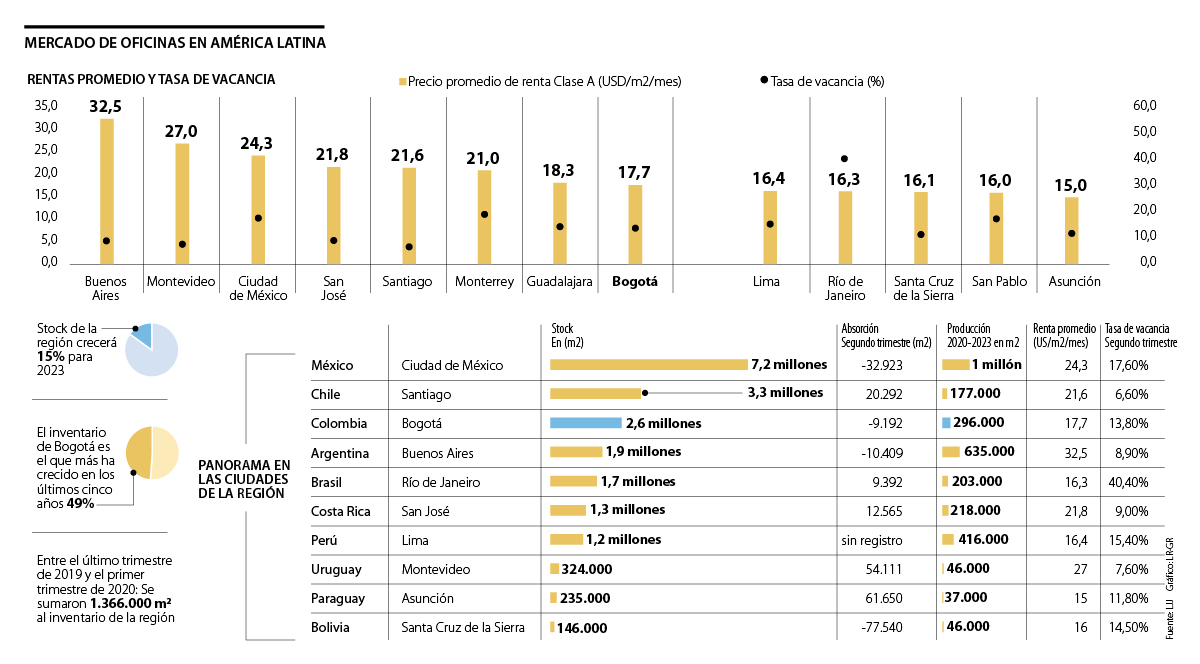

Según un reciente informe de la compañía inmobiliaria JLL el stock de oficinas corporativas alcanza los 26,7 millones de metros cuadrados (m2) y podría incrementarse 15% hacia 2023 con la incorporación de otros 3,96 millones de m2.

Hoy, tres ciudades concentran 55% de la superficie total en stock, Ciudad de México con 28%; San Pablo, 14% y Santiago con 13%. La capital mexicana también concertaría 26% del total de inventarios a ingresar en los próximos años. Bogotá, por su parte, es la ciudad que más ha crecido en inventario en los últimos cinco años con 49%.

En materia de absorción las cifras no son tan positivas como consecuencia de la pandemia. Durante el último trimestre del año, por ejemplo, la absorción positiva solo fue de 16.500 m2, mientras que la cifra interanual fue de 921.200 m2, por debajo del promedio regional de los últimos cinco años de 1,03 millones de metros cuadrados.

Bogotá tendría uno de los peores registros, al liberar más de 77.500 m2 en 2020, que equivale a 3% de su stock total; mientras que Ciudad de México tuvo el mejor comportamiento con 133.500 m2 ocupados este año.

“La realidad es qué las oficinas son ineficientes y caras, aunque no se van a acabar, es como decir qué los restaurantes se iban a acabar cuándo aparecieron los domicilios. Las oficinas son estratégicas para la generación de ideas, creatividad, desarrollo de relaciones de confianza, y creación de cultura corporativa. A futuro, se espera que el modelo cambie a una estructura híbrida dónde los empleados van algunos días a la oficina, principalmente a reuniones para generación de ideas y creatividad y para interactuar con sus colegas”, comentó Andrés Correa, presidente de Federación Internacional de Profesiones Inmobiliarias (Fiabci) Colombia.

A pesar de su gran crecimiento y de haber cerrado 2019 con una vacancia de 10,3%, la pandemia habría cambiado el panorama positivo de Bogotá con una nueva tasa de 13,8%; las medidas de contingencia y la incertidumbre por el tiempo que tardará la recuperación habrían impulsado a las empresas a liberar espacio o posponer su mudanza a oficinas más grandes.

Por ahora, según analiza JLL, los precios del mercado no han cedido ante la baja demanda, pero seguiría debilitándose al tiempo que sube la tasa de vacancia. Una caída en la construcción de oficinas podría ayudar a un ajuste de precios para finales de 2020.

“La sobreoferta se puede reconvertir en otros usos, por ejemplo, en usos de Co-Living, donde se mantienen los espacios de trabajo colaborativo y teletrabajo”.

“Las empresas tienen que usar la tecnología y la digitalización para permitir que las oficinas hagan parte de ese regreso seguro al trabajo y a la economía”.

Actualmente, el precio promedio de venta para las oficinas de categoría A es de US$3.500 por metro cuadrado y US$ 2.300 por m2 para categoría B. Buenos Aires es el mercado mejor cotizado de la región con US$6.000 por metro cuadrado.

En la capital argentina, el stock de oficinas corporativas permaneció estable durante el segundo trimestre de 2020, con 1,95 millones de m2. Pero, la tasa de vacancia aumentó 20%.

“Esta evolución, principalmente atribuible a las consecuencias de la pandemia y a la reacción del gobierno ante la misma, es en gran medida resultado de la disminución del número de nuevos contratos de alquiler, la finalización de contratos que no fueron renovados y la devolución anticipada de espacios”, dice el informe.

Frente al impacto del covid-19, la entidad espera que el mercado se vuelva más favorable para los inquilinos por una mayor flexibilidad a la hora de negociar con los propietarios.

Por otro lado, las cifras de Ciudad de México, durante el primer semestre del año, registran un incremento en el stock de 7,3 millones de m2, lo que representaría un crecimiento interanual de 8,3%.

Sin embargo, la cifra de vacancia, 17,6%, sería la más alta en los últimos años por la inconveniente mezcla de una sobreoferta y poca demanda. Por ahora, para JLL el mercado de la ciudad es, principalmente, favorable para los inquilinos.

En Lima, durante el primer semestre de 2020, se aumentó el stock con 8.702 m2 para un total de 1,22 millones de m2 a la vez que la tasa de vacancia disminuyó 0,5% respecto a 2019. Según registra JLL se ve un retorno limitado a las oficinas, en el que 20% de las empresas redujeron espacios o cesaron operaciones.

A pesar de que el panorama no es el más positivo, un punto que resalta la entidad es que las proyecciones apuntan a una recuperación económica en todos los países de la región para el próximo año, lo que podría traer cierto alivio al mercado, sin dejar de lado la necesidad de incrementar la confianza y la motivación de los trabajadores para regresas a las oficinas.

Según comenta Juan Carlos Delgado, country manager de la firma inmobiliaria Cushman & Wakefield, la digitalización de las empresas es un hecho que deben hacer todos durante la coyuntura actual, sin embargo, las oficinas tendrían que empezar a ser parte de esos nuevos ecosistemas.

“Ahora vamos a poder estar más cerca de las personas y los clientes con toda esta digitalización. Las oficinas tienen que usar la tecnología y la digitalización para permitir ese regreso seguro al trabajo y a la economía”, añadió Delgado.

Sobre el retorno a las oficinas, el informe de JLL precisa que el mercado debe enfocarse en las necesidades que tienen las instalaciones para que los colaboradores puedan volver.

Oficinas clase A lograron cifras positivas en tercer trimestre

Cushman & Wakefield analizó el mercado de oficinas clase A o de altas especificaciones en las ciudades de Suramérica; Bogotá presentó cifras positivas aun durante la pandemia, con una ocupación de 21.000 m2, además, 577.212 m2 de proyectos en planos de los que 40% se encuentran en el sector Salitre.

Frente a las otras ciudades, la inmobiliaria considera a Bogotá y Lima mercados emergentes importantes para la región por su rendimiento. Buenos Aires, por su parte, es la ciudad con mayores metros cuadrados en construcción.

Volkswagen se encuentra bajo una presión sin precedentes para reestructurar el modelo de negocio que ha sustentado su éxito durante décadas, al tener que hacer frente a los altos costos y al exceso de capacidad en su mercado nacional

Andréi Melnichenko, alertó a través del medio británico que Occidente debe evitar un colapso absoluto de Rusia para prevenir una catástrofe global

Copenhague sigue siendo la ciudad con mejor calidad de vida, superando a Viena y a Melbourne, de acuerdo con el informe del Índice de Habitabilidad Global

{kind=link}