MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, en Colombia tres marcas llegan a más de 20%

Los discounters nacieron en Europa, más exactamente en Alemania con marcas como Aldi y Lidl. Tras su incursión en el negocio del retail, estas tiendas registraron su mayor expansión entre la década de los 90 y principios del 2000 a tal punto de que muchas de ellas adquirieron un importante reconocimiento a nivel mundial, como es el caso de la española Mercadona, la francesa Auchan, el grupo portugués Jerónimo Martins y otras firmas.

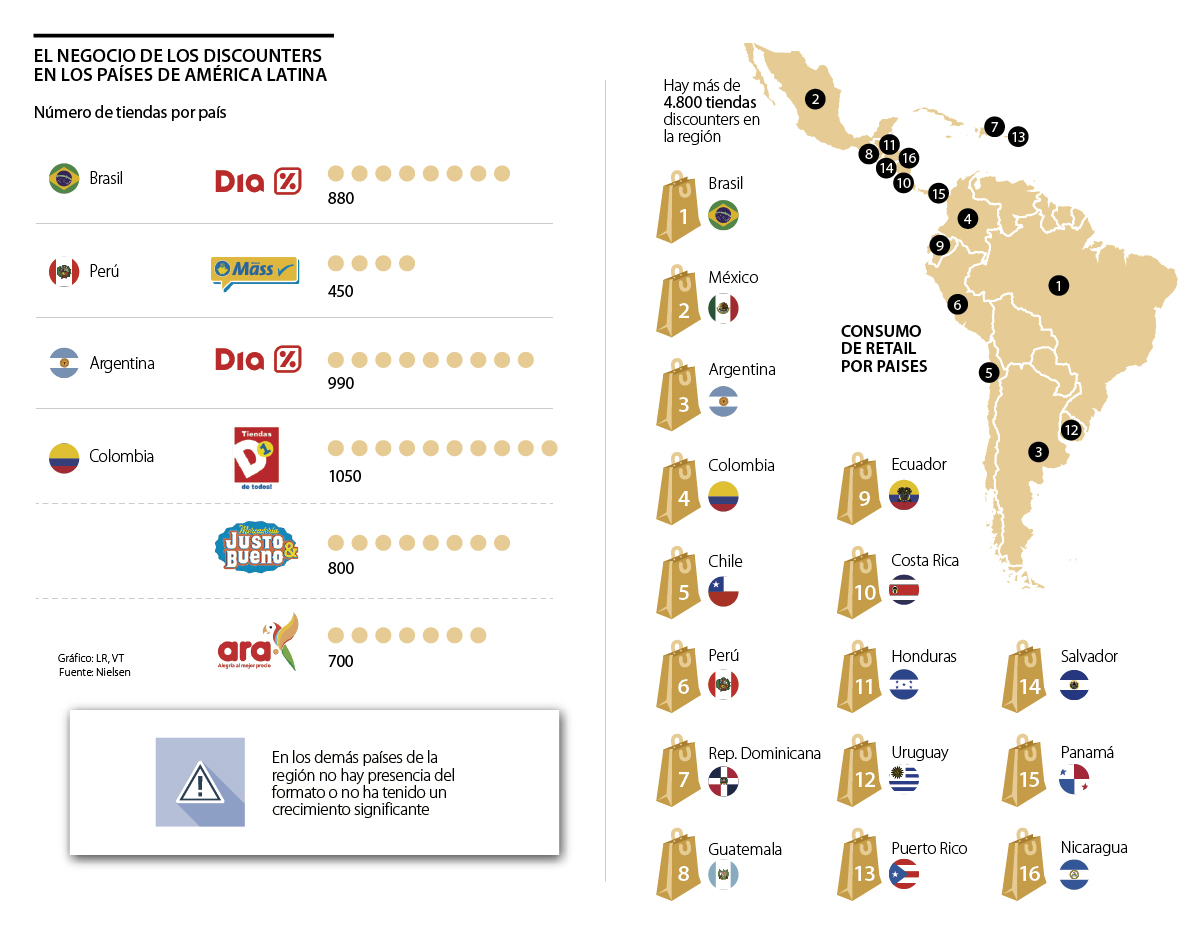

Luego del auge que registraron estas tiendas en Europa y otros mercados fuera del viejo continente, el formato llegó a América Latina durante la última década. A pesar de que solo han pasado 10 años desde la incursión de este idea que irrumpió la forma de comprar en la región, su éxito es indiscutible, ya que hay más de 4.800 locales de este tipo en Latinoamérica en la actualidad, según información de Nielsen.

Al analizar cuáles son los países de la región donde hay mayor presencia de este tipo de tiendas es evidente que Colombia lleva la delantera con 2.550 locales de tres compañías diferentes: D1, Justo & Bueno y Ara. Luego del mercado local se encuentran Argentina con 990 puntos de Día, Brasil con 880 de Día, Perú con 450 sucursales de Mass, según los datos de Nielsen que también rescatan que en Ecuador está el formato presente por medio de la marca Tutti.

El auge de los discounters es claro en la región. Sin embargo, Giovanna Márquez, directora vertical de retail de Nielsen para América Latina, resaltó que “Colombia y Perú son los países de la región donde se ve más claro el formato”.

“La tienda de barrio sigue siendo el canal más importante en la región, menos en Chile, donde el canal moderno pesa más. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja”.

“La participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares que es superior a 20%”.

El número de locales que hay en Colombia son una muestra de que este mercado es atractivo para este formato. De acuerdo con Fernando González, presidente de D1, “la tendencia de los modelos de descuento en proximidad no es exclusiva de Colombia. Es una tendencia mundial. Si bien es cierto que en Colombia, respecto al resto de países Latinoamericanos, tiene un mayor número de operadores y su impacto en el mercado es superior que en el resto de países”.

El favorecimiento en el impacto de este tipo de tiendas se debe al urbanismo en Colombia que está basado en la proximidad más que en la atracción. Esto favorece la penetración, dijo González, quien también aseguró que “la participación de mercado del canal de descuento en Latinoamérica ronda 7,2%, mientras que Colombia cierra el año con una participación en los hogares de superior a 20%, según un informe de Kantar World Panel”.

Otro de los factores que llaman la atención a la hora de analizar cómo les ha ido a este tipo de formatos en la región es que, por ejemplo, las tres cadenas que están presentes en el mercado local tienen 11% del consumo en Colombia. Esto llama la atención de los expertos, ya que es un formato joven en relación a otros que hay en el país.

Pese al auge que los discounters han tenido a nivel regional, “estos formatos son una versión 1.0, donde su promesa de valor principal es los precios bajos. Hemos visto en Europa que este tipo de tiendas nacieron en Europa con esa idea, pero con el paso del tiempo se han desarrollado hasta tal punto que le ofrecen a los consumidores una experiencia”, dijo Márquez.

EL negocio del retail

Colombia además de mostrar buenos resultados en el formato de los discounters, también es atractivo para el negocio del retail en general, gracias a factores sociodemográficos y a su desempeño económico, según un estudio de la empresa estadounidense de servicios inmobiliarios comerciales Jones Lang LaSalle (JLL).

Según el reporte publicado por la compañía, “Colombia cuenta con un bajo índice de penetración comercial, lo que representa una oportunidad para el sector, de la mano con el crecimiento sostenido de su clase media (16,3% en 2002 vs. 30,9% en 2017), la concentración de población en centros urbanos, los avances en conectividad y eficiencia logística y la histórica estabilidad macroeconómica”.

Colombia no es el único país atractivo para invertir en la región, ya que los modelos de Cash and Carry y los hipermercados están enfocados en aumentar su presencia en Brasil, Argentina y México, donde, según un análisis reciente de Kantar World Panel concluyó que los formatos que más crecen en Latinoamérica son los e-commerce (203%), mayoristas (13%) y farmacias (12%).

Los otros canales como hipermercados (8%), tradicional (6%), discounters (5%) y supermercados (5%) también presentaron un crecimiento interesante el año pasado con respecto al comportamiento que reportaron en 2018, según Kantar.

Este buen momento que registraron los diferentes canales analizados por Kantar no se sintió igual en el formato ‘Door to Door’, ya que fue el único que retrocedió en términos de valor con -1%, al comparar los resultados de ambos periodos.

Los países que registran el mayor consumo en el sector de retail

De acuerdo con Nielsen, Brasil y México son los países de Latinoamérica que registran el mayor consumo en el retail. Según Márquez, esto se debe a que el comercio es un reflejo del PIB de cada país, por lo que ambas naciones al ser las más grandes de la región son las que presentan el mayor consumo. Además de lo anterior, la experta señaló que la tienda de barrio sigue siendo el canal más importante a nivel regional, menos en Chile. Latinoamérica es fuerte en este canal por el tamaño de su clase media y baja.

Un informe de Horizonte Laboral advierte que el seguro social llega a la nueva gestión con mayores obligaciones, una capacidad de atención deteriorada y crecientes presiones financieras

Políticos se preparan para aplicar el miércoles su cuarto recorte consecutivo de un cuarto de punto en las tasas de interés

Bancos anticipan que endurecerán las condiciones para empresas de todo tamaño en los próximos meses. Pero tienen un motivo fundamental para frenar el capital de trabajo

")

{kind=link}