MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Colombia implementó impuesto mínimo sin estándares de la Ocde

Agregue a sus temas de interés

En 2022 el país creó la ley 2277 para hacer parte del acuerdo del impuesto mínimo global de la Ocde, pero su implementación no estuvo alineada con los estándares mundiales

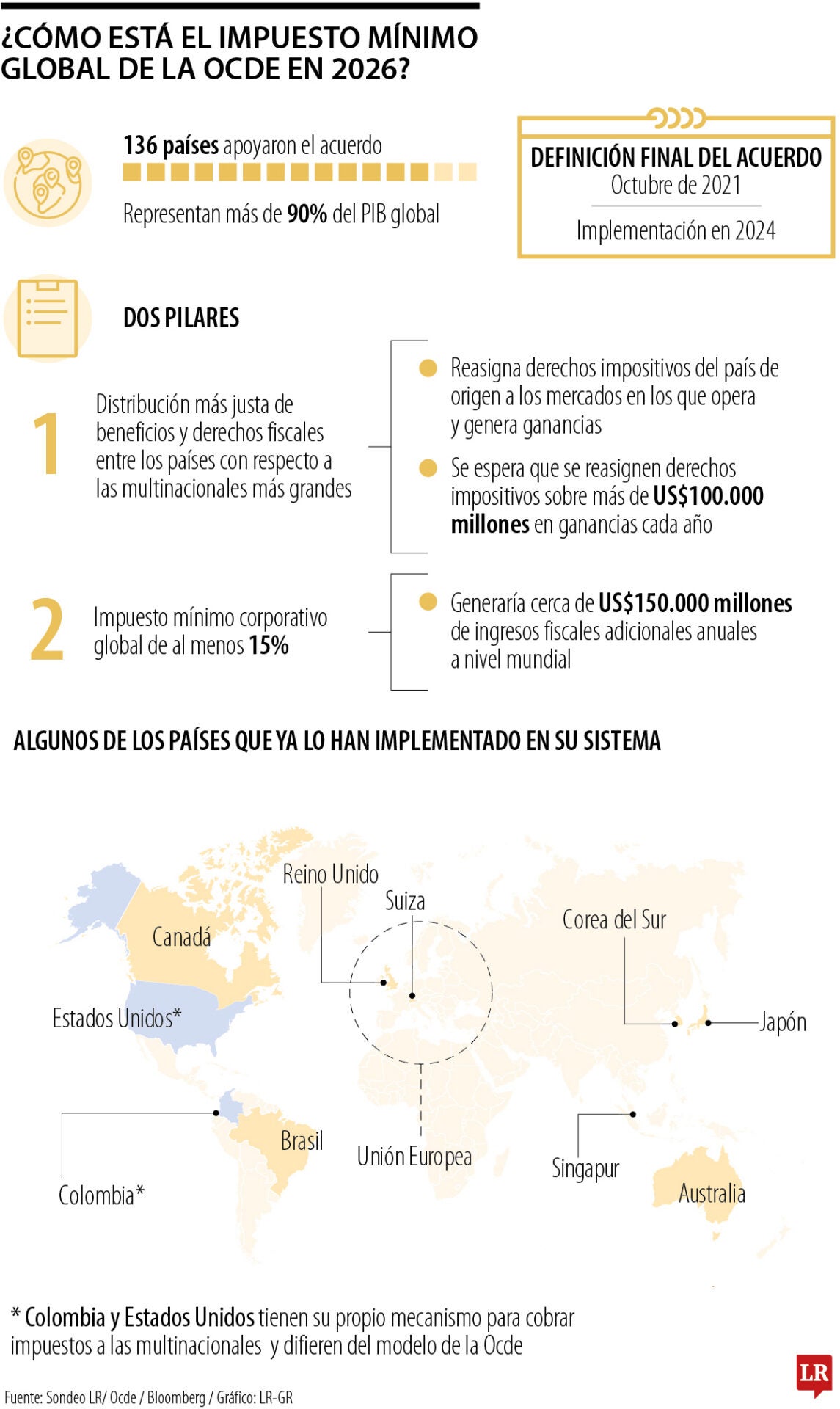

Colombia fue uno de los primeros países del mundo en introducir en su sistema fiscal un impuesto mínimo de 15% para las empresas multinacionales, tras el acuerdo liderado por la Organización para la Cooperación y el Desarrollo Económicos, Ocde, en 2021, en el que 136 países manifestaron su intención de crear un entorno global competitivo, con reglas de juego estandarizadas para cobrar impuestos justos a las grandes compañías que registraran ingresos que fueran mayores a US$883 millones.

Sin embargo, expertos en tributación advierten que la adopción “a la colombiana” del acuerdo abrió la puerta a una posible doble tributación para las empresas que operan en el país, al no contemplar las normas que tratan las diferencias temporarias, las cuales sí están especificadas por la Ocde. Este acuerdo, del que también hicieron parte los países del G-20, no era obligatorio para los firmantes.

No obstante, si un país decidía aplicarlo, debía hacerlo bajo las reglas acordadas por la Organización. La Ley 2277 de 2022, que introdujo la Tasa de Tributación Depurada, TTD, como mecanismo de adhesión, no estuvo alineada con el estándar internacional. Primero, aplicó la medida a una base empresarial más amplia, no solo a multinacionales; y segundo, al crear una norma local desalineada, generó un riesgo de doble tributación en dos frentes.

Por un lado, a nivel interno, se estipuló que el impuesto de 15% sobre una ganancia debe pagarse tanto en el año en curso como en el siguiente. Cuando en el periodo posterior la utilidad tributa bajo la regla ordinaria, la empresa paga nuevamente sin poder descontar el “impuesto a adicionar” ya cancelado, lo que implica gravar dos veces la misma utilidad en momentos distintos.

Por otro lado, si se observa a nivel internacional, como la regla colombiana no cumple con los estándares técnicos de la Ocde, el país donde se encuentra la casa matriz de la compañía puede activar su propio mecanismo de recaudo y cobrar nuevamente el impuesto por las operaciones realizadas en Colombia.

“Este año redefinirá la competencia fiscal. Ya no será el país que cobra menos, sino el que cobra mejor. Estamos a tiempo de entender las nuevas reglas de juego global”.

“Colombia es parte de la Ocde y ser miembro implica el cumplimiento de las normas que cobijan a los países que han decidido participar en estas organizaciones”.

María Martínez, directora del programa de Relaciones Internacionales de la Universidad de San Buenaventura, puntualizó y explicó que el modelo colombiano ha generado una fricción tributaria internacional y una elevada carga operativa para estas compañías, obligándolas a mapear todas las jurisdicciones en las que operan ante la falta de coordinación en los mecanismos globales de tributación.

El tema cobra relevancia este año, ya que en junio se presentará una de las primeras declaraciones globales de impuestos tras la implementación del acuerdo en varios países. Esto será clave para determinar la capacidad del país de atraer o perder inversión extranjera. “En tres meses, las utilidades de Colombia van a empezar a analizarse. Si un país tiene una tributación demasiado elevada y no cumple el estándar, las compañías escogerán otros destinos con mayor estabilidad y coordinación internacional”, explicó Ricardo Ruíz, socio de Kpmg Colombia.

Colombia buscó anticiparse en la implementación para no renunciar a este recaudo y evitar que otras naciones cobraran ese impuesto. Alejandro Useche, profesor de la Escuela de Administración de la Universidad del Rosario, señaló que la complejidad administrativa derivada de no adoptar la arquitectura técnica de la Ocde podría terminar trasladando mayores costos fiscales a los precios finales para el consumidor. Así, en lugar de recaudar más, el país podría estar recaudando menos al aplicar de esta forma el impuesto mínimo global, con consecuencias no deseadas no solo para los empresarios, sino para todos los colombianos.

Actualmente, hay una demanda activa ante la Corte Constitucional que sostiene que este impuesto vulnera los principios de justicia, equidad horizontal e igualdad tributaria. Los expertos esperan que el alto tribunal establezca correctivos para alinear el sistema local con el estándar internacional.

Los países pertenecientes a la Unión Europea, así como Reino Unido, Canadá, Japón, Singapur, Australia, Corea del Sur y Brasil, entre otros, ya han puesto en marcha o están a punto de implementar el impuesto en sus propios sistemas fiscales. El caso de Estados Unidos es particular porque, incluso habiendo impulsado el acuerdo, hace poco logró usar un sistema propio que le otorga exenciones y un trato diferenciado: un impuesto mínimo global de 14% para sus empresas en el mundo y la creación de unos ‘puertos seguros’ que reconocen su jurisdicción propia.

Brasil produjo 63 millones de sacos de 60 kilogramos de granos de café verde, lo que equivale al 35% de la producción mundial

La medida tiene espera proteger a las fábricas estadounidenses de polisilicio de las crecientes ambiciones chinas en la cadena de chips

También está aumentando el número de chips que posee, con unos 289 000 activos y contratados a fecha del segundo trimestre de 2026

{kind=link}