MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

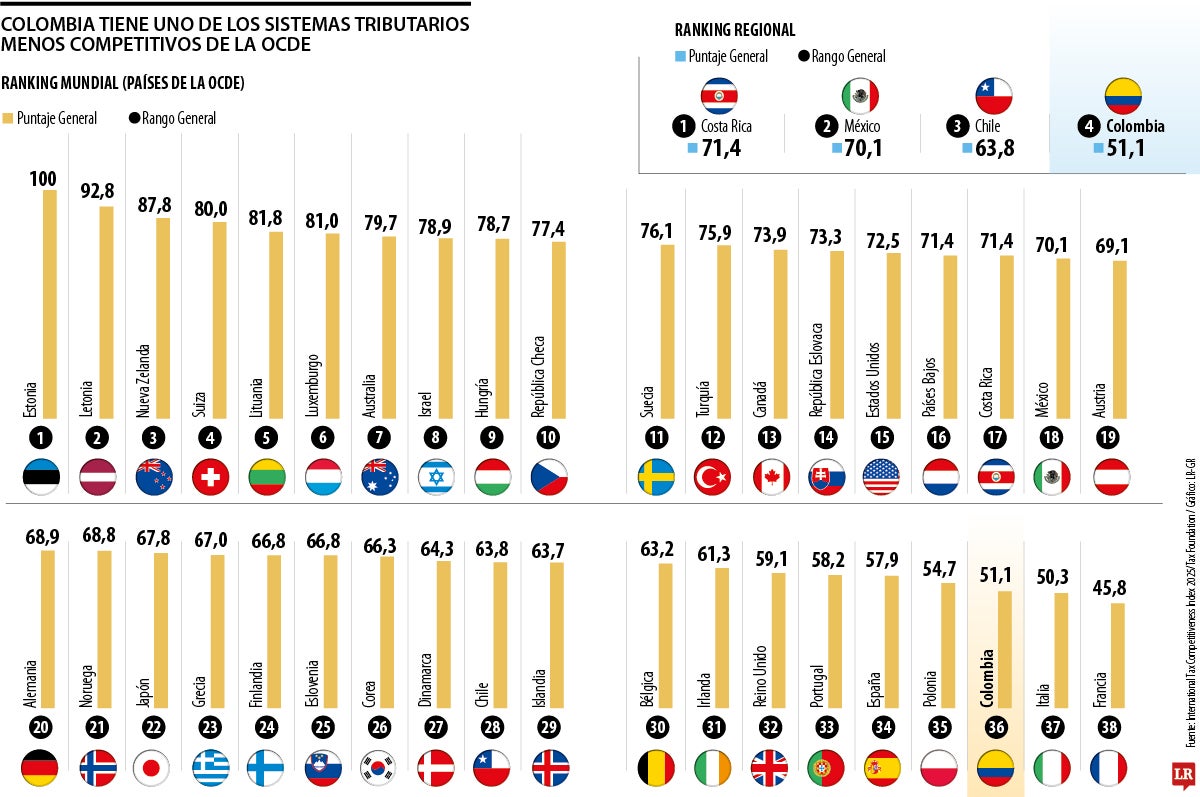

El país está en el puesto 36 de 38 de la Ocde, de acuerdo con el Índice de Competitividad Tributaria. El rezago se explica por una carga fiscal que puede superar 80% para las empresas

En el International Competitiveness Index, elaborado por el centro de pensamiento estadounidense Tax Foundation, Colombia ocupó el puesto 36 entre los 38 países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos, Ocde. Así, el país se ubica entre los tres con peor competitividad tributaria, con un puntaje de 51,1 sobre 100.

El índice está basado en dos pilares fundamentales: la competitividad y la neutralidad. Para el primero, se mide la capacidad que tiene un país para mantener tasas impositivas marginales bajas. En otras palabras, compara qué tan bien los países pueden incentivar el trabajo y la inversión mediante el cobro de porcentajes reducidos de impuestos sobre las ganancias de personas y empresas. La neutralidad, por otro lado, se evalúa midiendo qué tanto recauda el sistema sin generar distorsiones económicas. Es decir, analiza si el sistema tributario de un país funciona como un árbitro completamente imparcial, que cobra impuestos a todos bajo reglas simples, justas y sin otorgar ventajas ocultas. Estonia ocupó el primer lugar entre los países de la Ocde en el índice de Tax Foundation para 2025, una posición que mantiene desde 2012. El país es seguido por Letonia, Nueva Zelanda, Suiza y Lituania, con puntajes que oscilan entre 100 y 81 puntos.

Estonia es líder en este ranking desde hace 12 años y su éxito se explica en cuatro características sencillas: la primera es un impuesto corporativo por debajo de la media de la Ocde (22%), que solo se cobra cuando las empresas distribuyen utilidades a sus accionistas; la segunda es un impuesto fijo sobre la renta individual, que exime los dividendos cuando una persona es accionista de una empresa que reparte beneficios; la tercera es un impuesto a la propiedad que solo aplica al valor de la tierra y no grava adicionalmente las construcciones; y la cuarta es un sistema tributario territorial, que no cobra impuestos nacionales sobre las ganancias obtenidas en el extranjero.

Colombia tiene el tercer sistema tributario menos competitivo de toda la Ocde, al ubicarse en el puesto 36 entre los 38 países de la Organización. Su calificación de 51,1 se explica, principalmente, porque las empresas colombianas enfrentan una de las cargas fiscales más altas, complejas y atípicas en el contexto global actual. La tasa básica del impuesto de renta corporativa es de 35%, casi 11 puntos porcentuales por encima de la media de la Ocde (24,2%), y en algunos sectores, como el financiero o el minero-energético, las sobretasas elevan la tarifa hasta 40%.

“En países como Colombia la prioridad no es solo bajar las tasas, sino también recomponer todo el sistema hacia una simplicidad, neutralidad y coherencia internacional”.

“Un país que quiera recaudar más sin castigar demasiado la actividad económica debería apoyarse más en bases, que sean bien diseñadas y no penalicen la inversión”.

A esto se suma el alto impuesto a las ganancias o dividendos, que puede alcanzar 39% para las personas naturales, el IVA de 19%, el impuesto de Industria y Comercio (ICA), los gravámenes a los movimientos financieros (4x1000) y los aportes parafiscales, que llevan la carga tributaria total de una empresa formal a más de 80%. Este porcentaje puede ser aún mayor en el caso de compañías extranjeras. Por otro lado, también está el particular impuesto al patrimonio, adoptado en medio de una emergencia económica declarada por el gobierno de Gustavo Petro, pero que ayer la Corte Constitucional declaró inexequible.

El informe de Tax Foundation señala que este tipo de gravamen está en vía de extinción en el mundo moderno, ya que castiga la inversión y el crecimiento. Además, Colombia es uno de los cuatro países de la Ocde que aún mantienen un impuesto al patrimonio neto de las personas. Finalmente, el país es uno de los pocos que conserva un sistema tributario mundial, junto con Chile y México. Esto significa que grava a las empresas por las ganancias obtenidas en el extranjero, lo que las pone en desventaja frente a sus competidores internacionales.

Los sistemas fiscales menos competitivos de la Ocde son Francia (45,8) e Italia (50,3). En el caso de Francia, su puntaje se explica principalmente por la implementación de sobretasas temporales a las grandes corporaciones, que elevaron su tasa impositiva corporativa a 36,1%, la más alta entre los países de la Organización. Además, ha incorporado múltiples gravámenes, como el de la riqueza inmobiliaria, activos bancarios, transacciones financieras, herencias y sucesiones, y su IVA presenta numerosas exenciones, por lo que termina cubriendo solo la mitad del consumo.

En Italia, por su parte, el bajo puntaje responde a una serie de impuestos distorsivos sobre las transferencias de bienes raíces y patrimonio. El IVA también presenta múltiples excepciones, de modo que en la práctica solo se grava 43,2% del consumo en el país, mientras que el umbral para empezar a aplicar este impuesto es el segundo más alto de la Ocde. A esto se suma que su impuesto corporativo es de casi 28%, muy por encima del promedio (24,2%).

Latam Airlines de Chile reportó ingresos de US$4.123 millones, y una utilidad neta de US$125 millones

El vehículo de financiación del gobierno local afirmó tener liquidez y que se reembolsarán dos bonos en yuanes

China también llevará a cabo una investigación de seguridad nacional en materia de comercio exterior, que tendrá objetivos tecnológicos

")

{kind=link}